にゃー🐈 ニャロです。

時間と引き換えにサラリーを狩る「サラリーハンター」ことサラリーマン。

管理する側の管理職や役員のほうが給料が高いのって、理由は単純。人間ってサボる天才だから、サボらせない管理をするのって大変だから。管理職になったらわかるから、お楽しみにね。

しっかしさぁ、『日本電産【6594】』の名経営者 永守さん、寒気が走る恐ろしさ。

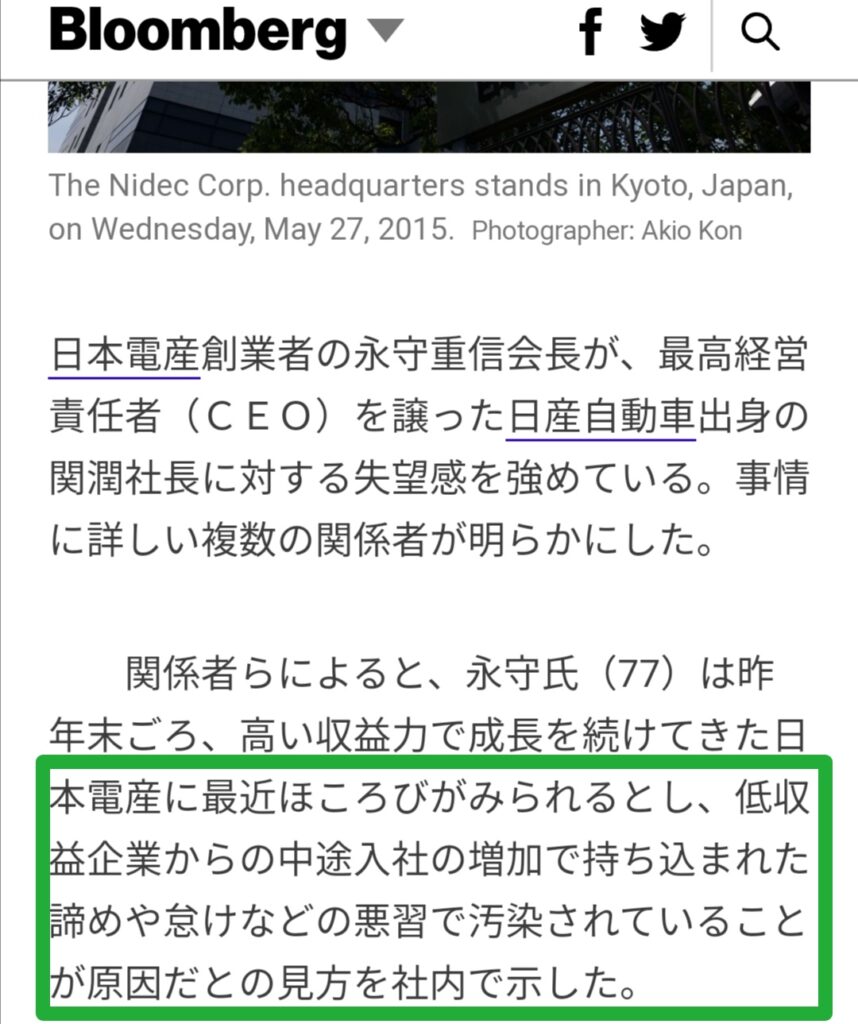

これ見た? ↓なんか、日産が低収益企業だって永守さんが言ってるみたいで、失礼しちゃうわ。

「低収益企業から… 諦めや怠けなどの悪習」… そりゃさぁ、一部の「自分の限界にチャレンジして、最高のパフォーマンスを魅せるぜ、おりゃー?」って転職者もいるだろうけど、僕みたく「ミニマム工数で最大成果、最重要はサーフィンと釣りと旅」ってお気楽リーマンも中途採用者の中に混ざってるかんね。

しかし、元日産 生産技術畑出身の関さんも可哀想に、経営者として決算結果を叩かれるのはアルアルだけど、まさか自分を引き上げた上司の永守さんに「お前を社長に任命したのは判断ミス」ってマスコミに流されちゃうって… サラリーマンって、偉くなってもストレスフルってことよね。うへー。

高PERな株式銘柄『日本電産』、足元の株価は下げ下げだけど、永守さんが社長復帰で陣頭指揮なら、期待できるわね。ただ、PER 42倍(予想)は僕には高杉くん。

さてさて、もう1月後半、そろそろ確定申告の準備しないと。

そういや、去年8/7に、超リスキーな『住宅ローンで借りたお金で株式投資運用しちゃって、不労所得稼ぐぜ』プロジェクトについてシェアしちゃったんだけど、

半年弱経過したから、進捗状況をシェアしちゃうね。

あと、すっかり忘れてたんだけど、賃貸住宅生活してると案外知られていない『団体信用生命保険』っていう仕組みも知っておいたほうがお得だから、これもシェアしちゃうわね。

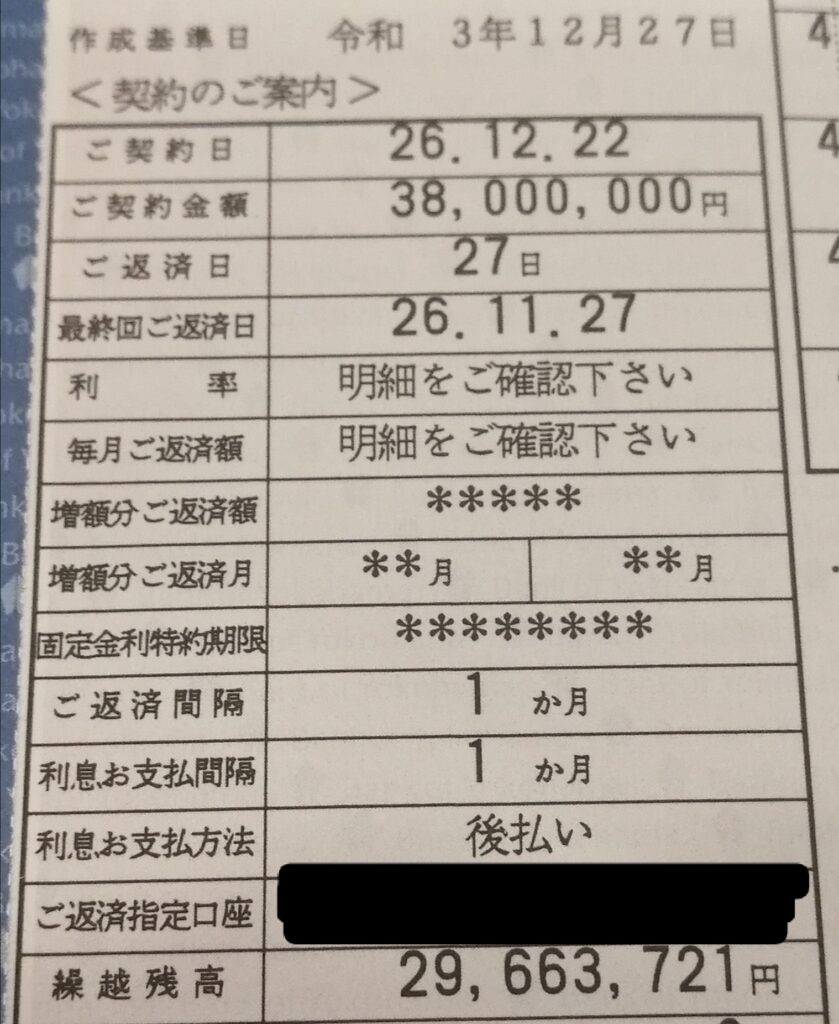

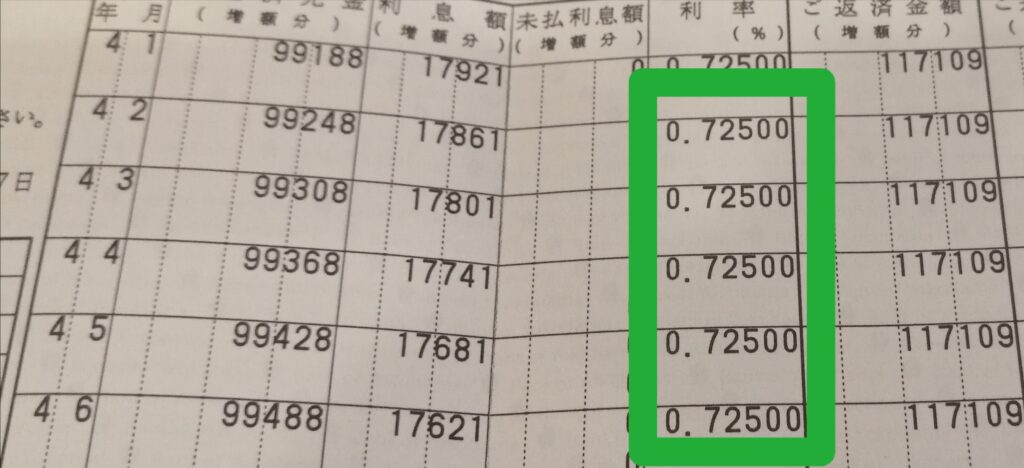

ええっと、まず令和三年末時点で住宅ローン残高は29663千円。借り入れた総額が38000千円だから、借りた平成26年(2014年)から丸7年で8000千円お返ししたわけね。偉いなぁ。

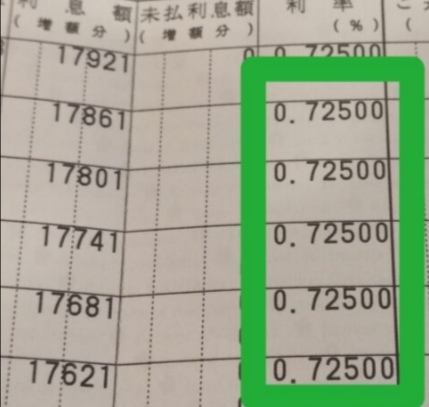

半年毎に変動金利の更新のお手紙が銀行から来るから、金利欄のチェックが超大事よ。日銀 総裁 黒田さんのおかげで、今回も変動無し。向こう半年、0.725%/年の利率のままね。

住宅ローンって、数少ないサラリーマンが優遇されてる仕組みで、お笑い芸人とかフリーランス、フリーターとか、なかなか住宅ローンの銀行審査通過しないらしいけど、サラリーマンは勤務先企業の信用ランクと勤務年数で審査されちゃうからね。しかも勤務先企業の信用で、金利が変わったりするし。『FIRE』する前に住宅ローン借りといて、よかったわ。

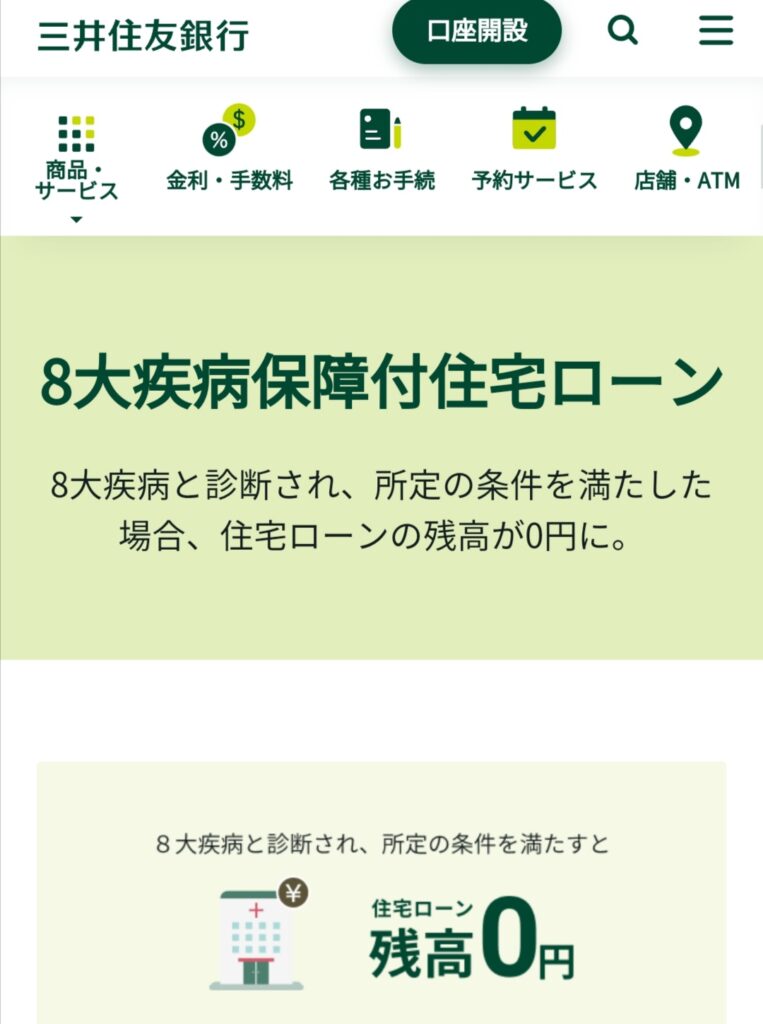

でね、住宅ローンを銀行から借りる絶対条件が『団体信用生命保険』に加入すること。これは選択肢無し。加入しないなら、金利がめちゃ高くなるんだろね。

この『団体信用生命保険』の保険料って、基本的には銀行が払うの。要はローン金利の内数ってことね。最近は「八大疾病特約」とかって、金利の上乗せ+0.3%とかで、この生命保険の対象範囲が拡がるんだけど。

要は、住宅ローンを借りた僕が、ゴルフで一緒にラウンドしてたヘッポコさんの奇跡のティーショットが真後ろに飛んできて脳天直撃、

僕が死んじゃったら、ローン残高はゼロになるから家族は助かる、って保険なの。

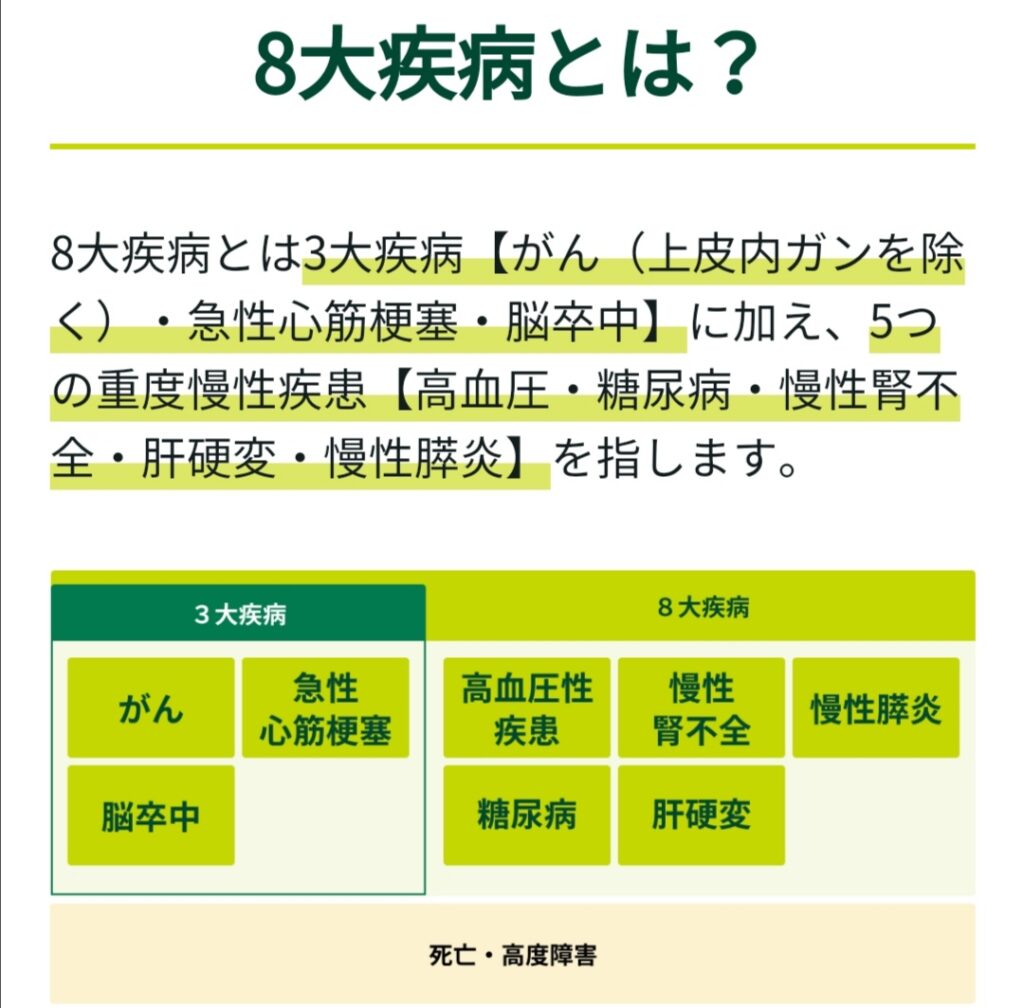

特約、金利アップは嫌だから、僕はつけないけど、死亡に限らず、サラリーマンが楽しく会社に行けないような癌とか肝硬変でも、保険が適用になるんだって。不安感に弱い人類相手のやらしい商売ね。

とはいっても、住宅ローン=でっかい借金だから、やっぱ不安感ってあるもんね。今、「コタツ内 寝たきり突発性腰痛」で僕が死んじゃったら、家族には金融資産+住宅ローン残高ゼロの中古住宅が丸々残るってわけ。住宅ローンはチャラ。

「賃貸か持ち家か」論争で、この『団体信用生命保険』の情報が書かれてないことが多いから、ご参考にね。賃貸だったら、稼ぎ手のパパかママが死んじゃったら、何もないかんね。

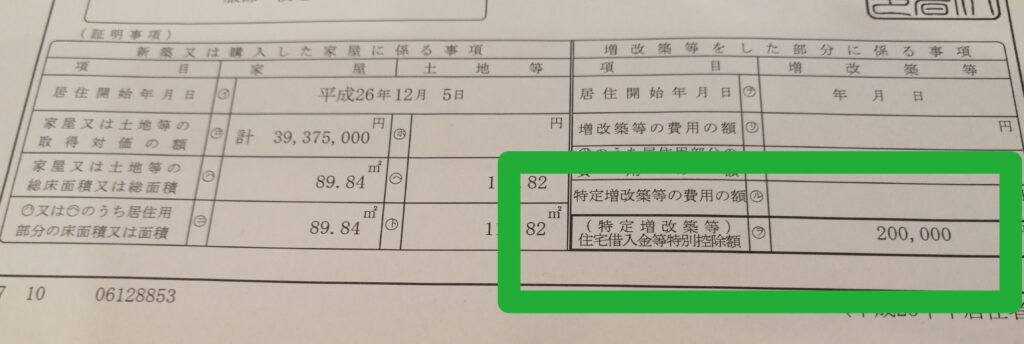

で、もう一個、サラリーマンにお得なのが、「住宅ローン減税」。ルールが変更に、控除率が1%から0.7%になるらしいけど、

でも、元々、中古住宅の場合は減税額は新築の半分なのよね。僕の場合は、毎年20万円×10年間の税金還付なの。中古だっていいじゃんね、ふん。

銀行からのお手紙に記載されてる住宅ローン返済金額には、利率と金利分金額が書かれてるでしょ。

今の僕が借りてる変動金利 0.725%/年だと、金利分が毎月18000円弱×12か月=213000円/年。これに対して住宅ローン減税で返して貰えるのが200000円/年。10年間、住宅ローンはほぼ無利子ってこと。

『中古ラブ♥️』な僕の場合はこういう数字だけど、リッチで新築の戸建てかマンションだったら、マックス毎年40万円(※ローン残高の1%)×10年の減税還付だったから、住宅ローン金利以上の減税なのよね。変な仕組み。だからルール改正されたんだけどね。

ってゆう環境のなか、この借金=住宅ローンを、リスキーに株式投資の高配当銘柄に振り分けて早7年。今んとこラッキーにも上手く行ってて。なんたってマイナス金利政策やら金融緩和やら、相変わらず日本円じゃぶじゃぶだもんね。

今、振り返ってたら、恐ろしいことに気がついちゃったんだけどさぁ。

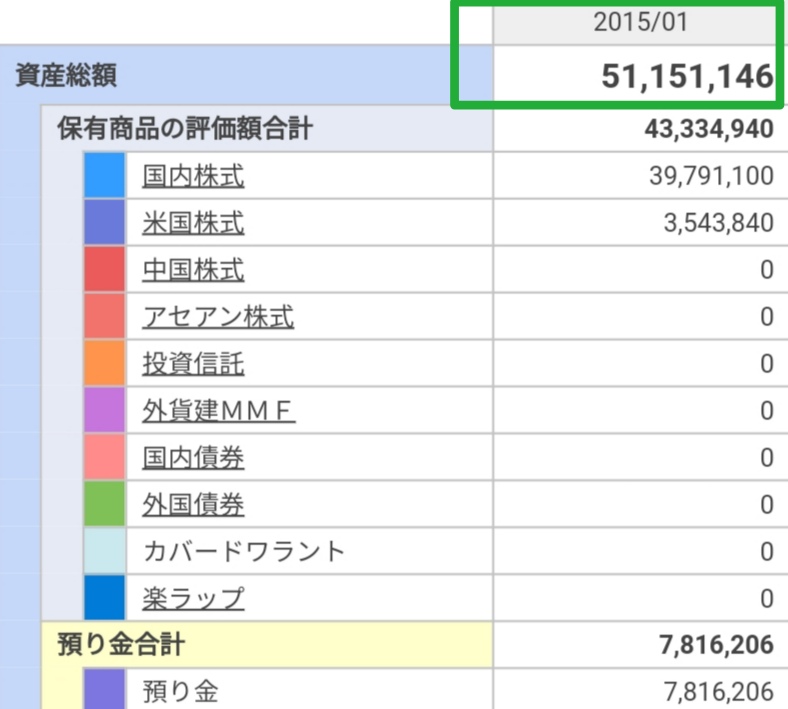

38M円の住宅ローン借りたのって、2014年末なんだけど、その直後の証券口座の金融資産って、51M円。ってことはさぁ、そのうちの75%、3/4が借金だったんじゃん。ほぼ借金。

まさかの借金投資リーマン… ギャンブルだったら、「ダメな人」確定。

あの時、家を無借金で現金一括払いで買ってて、住宅ローン無しで「株式投資」やってたら、確実に今日も会社に痛勤快速じゃんね。

やだー、やだー、絶対やだー。コタツから出たくないし、小田急線で『ジョーカー』に襲われたくないし。朝10時からの『岩合光昭さんの世界ねこ歩き』みたいし。

なんでかって、僕は「投機」じゃなくって、リスク管理可能な範囲内の「投資」しかしてないから。で、「投資」って、どっかの仮想通貨とかアナリスト推奨100倍株みたいに、数年で10倍100倍にはならないけど、じわじわ増やすことはできたんだもん。

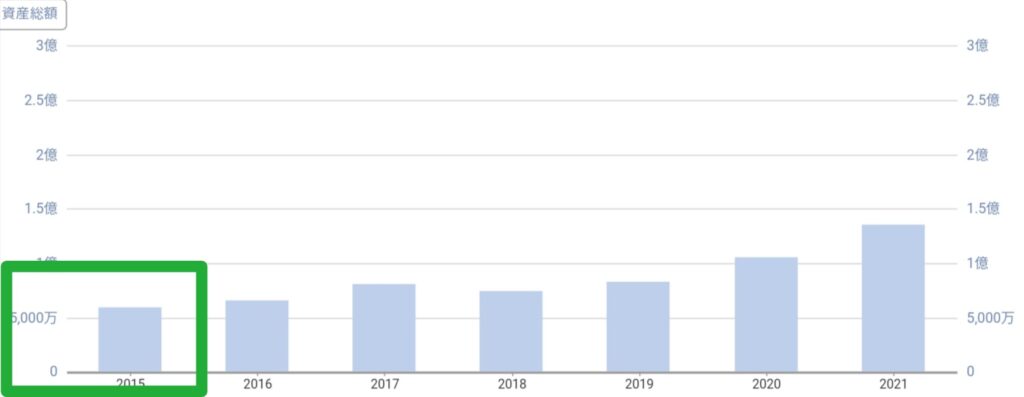

2015年の51M円が、5年後の2020に102M円(+100%)、6年後の2021年に138M円(+170%)。もちろん、毎年ボーナスは全額、株式投資に回してたわよ。

これが、もし住宅ローン借りないでニコニコ現金一括払いしてたら、2015時点で金融資産は寂しく13M円。単純に同じ増え率として計算すると、

5年後の2020に+100%=26M円、6年後の2021年に+170%=35M円。これに住宅ローン返済の6年分 8.4M円(117千円/月×12か月×6年)とボーナス6年分 約10M円を足しても、合計54M円。とても… 『FIRE』出来ないじゃん。やっべーわね。

ってわけで、借金した住宅ローン38M円を「投機の種銭」、じゃなくて

「株式投資の原資」に追加してみた結果がラッキーにも上手くいったから、2015年の51M円が、6年後の2021年に138M円(+170%)。6年間で追加投入したボーナス分 10M円を差し引いて、+77M円。6年で割ると、1年あたり+13M円。この3/4が、『特攻野郎 住宅ローン・レバレッジ作戦』の成果だから約10M円/年。悪くないじゃんね。

去年2021年の配当金総額って視点でも、税引き後288万円のうち、3/4の216万円相当が、『特攻野郎 住宅ローン・レバレッジ作戦』の成果としての不労所得ってことね。

ってわけで、今んとこは作戦は順調に進捗中。今回のアメリカ利上げ騒動でどうなるか、継続ウォッチしていかないとね。

リスク高い『特攻野郎』以外は、こんなリスキーなことは、やっちゃダメだかんね。そこんとこ、4649。

コメント