にゃー🐈 ニャロです。

哺乳類って、根本的には怠け者なんじゃないかって、富士サファリパークのカンガルーたちを見て思ったの。

餌探したりしなくっても、ボーっとしてれば給餌してもらえるカンガルーさんたちを見てたら、そう思ったり。

でね、えーっと、僕は、マンガ好きです。ってか、経験値で言ったらドラクエで例えるならLV.99。ただし、最近のは全然わかんないんだけど。

なんせ、僕が小学校4年生だった1980年代に、塾通いの電車内で「少年マガジン」「少年サンデー」「少年チャンピオン」毎週キオスクで買って熟読(お昼ごはん代で支払い)、そろばん教室で「少年ジャンプ」。

そして、それはコンビニでの立ち読みって形で中学時代に突入。追加で「近代麻雀三部作(オリジナル、ゴールド、別冊)」を定期購読。中学校の授業中に「ナニを切る」を真剣に取り組んでたんだから、「男会」のタコメンバーごときに実戦で負けるわけないの。

で、高校が上板橋っていう、ほぼ埼玉県だったから、更に更に追加で「週間スピリッツ」「週間モーニング」「隔週でビックコミック・オリジナル」、たまに「週間ビジネスジャンプ」。これは池袋だった大学時代も継続、その後も継続。ドイツ駐在生活時代も、たまにOCS本屋で安くなった新古のマンガ雑誌買ってフィンランド行きのビジネスクラスで読んだり。

そんなわけで、読書も好きだけど、マンガ読書も好き。ハッキリ行って、好き。

だから、スマホでタダ読みできちゃう「ラインマンガ」とか、結構読んじゃうんだけど。懐かしの名作「キャプテン」とか、

北斗の拳的な「前田慶次」とか、人情もの好きだから「ばらかもん」とか。

結構読んでんのよね。お風呂とかで。

でさ、世の中には「ただ」って無いのよ。読みたかったらスマホで広告みないといけないわけ。別に、お尻カキカキしたり、しっかり視聴しなくても今んとこ大丈夫なんだけど。

でさ、その広告が、ヤバい、ってか、「そりゃダメだろ」っていう、ほぼ犯罪みたいな広告が乱れ飛んでるの。マジで。

⬇これなんて、

ヤバいじゃんね。詐欺そのもの なのに、何故か摘発もされず、広告は流れ続けてて。自由な国じゃんね、「LINE」は韓国本社の企業だし、何かの政治的な罠なのかしら…

そりゃさ、令和の労働者リーマンなんて、薄給の癖して自家用車所有したり、iPhone所有したり、有料ユーチューブ視聴したり、コンビニで高価な買い物したり。そりゃ貯金貯まんないだろし。ましてや搾取され部族の「派遣アルバイト社員」とか、生きてくので精一杯だろけど。だから、こんな罠に引っかかってたりすんのかなー。

でもさ、童話「アリとキリギリス」で習った通り、「今楽しむ」か「後で楽する」か。庶民なら二択じゃん。皇族でも富豪の息子でもない庶民なんだからさ。

自家用車なんて、駐車場だけで年間12万円。車検と保険料で年間平均10万円(小型車以上)。なんだかんだで買い替えとかメンテナンスとか、お出かけ増えたりして、年間30万円以上支出するじゃん。ママチャリなら3年で2万円で済むのにさ。

自家用車売っぱらって、iPhoneが格安スマホに切り替えて、有料チャンネルとか全部解約するだけで、年間の支出は余裕で35万円以上抑えられるんだから、十年で350万円。配当3%/年の複利運用するだけで十年で約420万円。ボーナスも全部投資に回せば、十年で1500万円くらい余裕じゃんね。

別に、ネットマンガの動画広告信じて「絶対減らない」「自己投資額ゼロ」でアーダコーダやってもいいけど。自由だし。

それに、サラリーマンの呑み会とかで、やたら「信用取引で売りから入れば、あっとゆうまに数千万円」「やっぱ仮想通貨じゃん」「サラリーマンの信用生かして、銀行で借りて不動産投資っしょ」「スタートアップ企業に投資すると、当たればデカイじゃん」「IPO株式投資だと、絶対に儲かるらしいよ」…

まじ、身内だったらぶっ飛ばすじゃんね。あのさ、ノーリスクな投資なんて、無いから。少なくとも、情報弱者だし血縁弱者だしお勉強弱者な庶民に「確実儲け話」なんて、こないから。当たり前じゃんね。

でも、「リスクを取る」って、ゲキヤバばハイリスク投資もあれば、「リスクゼロじゃないけど、自分が就職した企業が倒産するよりは低いリスク」な投資もあるの。当たり前じゃんね。

自分自身の貴重極まりない「時間」と「尊厳」を差し出して受け取ったはずの、貴重な「給与所得」。別に、ギャンブルみたいな投資案件(信用取引・仮想通貨・不動産投資・スタートアップ投資・IPO株投資)に投資すんのも自由だし、結果全てなのが「投資」なんだけど。

でも、僕は臆病だし、ギャンブルの「流れ」なんて読めないし。だからハイリスクな投資なんて絶対しないけど。でも、「不労所得」とか好きだし、労働しないで低リスク投資で生活費貰えるなら、それがいいなー、って。

だいたいさ、「低リスクなビジネス」なんて、身の回りにいっぱいあるじゃん。

採掘権益取得して、汲み上げ設備を設置(投資)したら、あとは油田が枯れるまでじゃぶじゃぶ原油噴き出す石油ビジネス。

金持ち貧乏庶民もクルマ乗りまくり。物流のためのトラックは高速道路で数珠繫ぎ。そして、純粋な電気自動車なんて、まだまだごく一部。ってことは、石油権益持ってる企業は低リスクで稼げる企業じゃんね。

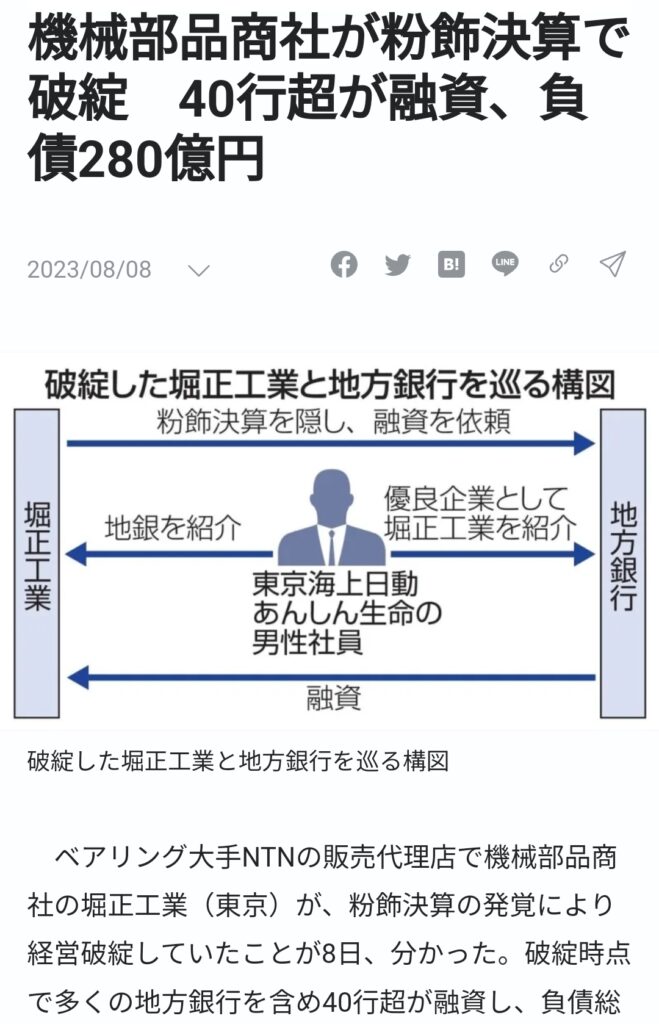

そして、人類がアホでズルな証拠「粉飾決算」。

こればっかりは、株式投資家としてのリスクはどんな企業の株式でもゼロじゃないけど、分散投資でリスク回避するしかないんだけど。

「絶対儲かる投資」は無い、これは、僕の知る限り間違いないわね。自分が日銀総裁だったりすれば、「いつ公定金利利上げ発表しちゃう?」「ドル円為替介入、明日やるから、ドル売りしとかないと」みたいなDEEPインサイダー情報持てるから、かなり高確率で儲かるけど、お縄頂戴じゃんね。庶民には得られない情報だわね。

だからさ、僕みたいに遺産も資産もゼロからリーマン労働で愚直に賃金稼いで、それを低〜中程度のリスクの株式投資に廻して廻して、最終的に金融資産1億円越えたから『FIRE』して、でも低〜中程度のリスクの株式投資を継続したら、たまに国内外ぶらぶら旅で軽く散財しながらも金融資産時価総額が気づいたら2億円近くになってた、ってゆうやり方も、あるのよね。興味無いだろけど。

念押しだけど、確実に『FIRE』できるやり方なんて、無いし。でも、ギャンブルとかハイリスクな投資しないで『FIRE』できてる事実はあるし。僕みたいに「資本家や経営者やアホな上司やダサい部下やお客さんのために使う時間は、人生の中でできるだけ少くしたいなぁ」ってヒトは、チャレンジしてもいいんじゃないかしら。自由だけど。

そもそも、サラリーマンって、毎月現金が振り込まれたり、年2回ボーナスなる現金が振り込まれたり、めっちゃキャッシュリッチな安定的職業じゃんね。もし年俸が500万円のサラリーマンだったら、配当3%/年の株式換算だと1.67億円相当の株式持ってるようなもんだもんね。まさに、「カラダは資本」じゃんね。

だから、十年かけて1500万円積み上げて、仮に配当3%/年の株式で保有してれば、毎年サラリーマン給与所得の500万円と株式配当所得45万、合わせて545万円の所得(税引き前)。いいなー、一人でダブルインカムじゃん。

そんなことやりつつ、自分が庶民だって明確な認識を持って、出費を最小化する生活を庶民的に続けていけば、毎年おカネは余るじゃん。

余るのよ、まさかコンビニでビール買ったりしてないわよね?スーパー「オーケー」でまとめ買いすれば10%以上安いんだから、無駄に「セブンイレブンホールディングス」の収益に貢献しなくっていいじゃんね。マジで。

そうして、普通に余ったおカネを株式投資に使えばいいだけ。モチロン、株式投資をするってことは「資本家」「投資先企業のオーナーの一員」になるってことなんだから、「ETF投資」なんて論外。投資先企業の選び方は人それぞれだけど、「誰々がオススメしてたから」とか「株式投資雑誌に『絶対儲かる!』って書いてあったし」、みたいなのは… ヤバいじゃんね。

それに、いきなり「もう、絶対この企業はいいから、貯金全額この企業一社に投資!買いよ、買い!」ってのは、ヤバいじゃんね。自由だけど。

⬆の通り、決算書いくら熟読しても、粉飾決算してたり、店舗前の街路樹を枯らしたり、保険金詐欺ったり、リコール隠しや不正検査やってないかどうかなんてわかんないわけ。だから、ある程度の「分散投資」は必要だと思うわよ。

僕は、金融資産の約9割を、7社の株式で保有してんだけど。そんくらいじゃないと、毎回の決算だったり、市場動向だったり、競合他社の状況とか、継続的な分析がやりきれないしね。7社あれば、仮に1社が倒産しても、金融資産のダメージはざっくり平均換算すると14%。そんくらいなら、致命的なダメージにはならないじゃんね。

それにさ、そこそこ脳みそ稼働させてサラリーマン数年やってりゃ、「なんで会社はこんなに稼いでるのに、なんで給料は増えないんだろ?」「原価が数十円の光る半導体部品を一粒100円で、年間1億個も売ったのに、その原価と売価の差額ってどうなってんの?誰のポケットに入ったの?」「なんでリコール隠しがバレて今期はうちの会社、赤字だったのに、なんで給料出るの?」って疑問に思ったり、するじゃん。その答えは、

・サラリーマン労働者の給料は「経費」。儲けを分かち合う対象費目じゃないから

・会社は株主のモノ、儲けは全部株主のモノだから

これがわかってれば、もし普通預金口座に500万円が遊んでたら、少なくとも300万円は株式投資するわよね。ちゃんと優良企業を見分けられれば。僕なら、450万円は投資に回すわね、自分がサラリーマンだったら、毎月給料貰えるんだし。

そして、金融資産は多いほど、株式投資の難易度は下がるのよね、目的が『FIRE』とかならさ。死ぬ頃まで普通に庶民的生活ができればいいんだもん。

仮に金融資産200億円持ってるなら、日本の銀行の普通預金口座の利回り0.02%/年で生活できるじゃんね。年間利息400万円(税引き後320万円)。

ってか、残り寿命が50年とするなら、単純に200億円を切り崩して生活すれば、年間320万円✕50年=約1.5億円。投資しなくてもいいじゃんね。

逆に、種銭が100万円しか無いのに「一年以内に1億円!」とかって考えちゃうと、それこそ倍率ドン!の「信用取引」とか、ギャンブルの世界に突入じゃんね。自由だけど。

そんなギャンブルしなくたって、仮想の通貨の「仮想通貨」なんか買わなくたって、銀行からドカンと借金してノウハウも無いのに不動産に手を出さなくたって、実態も実力も将来性も見極めする知見無いのに「スタートアップ」や「IPO」企業に投資しなくたって、いいのにね。僕は、無駄に高いリスク取るのはやだなー。

サラリーマンが十年気合入れて節約生活して種銭1500万円貯めればシメたものじゃんね。

株価が上がろうが下がろうが、税引き後で年4%以上の優良企業は常に探してればあるじゃんね。

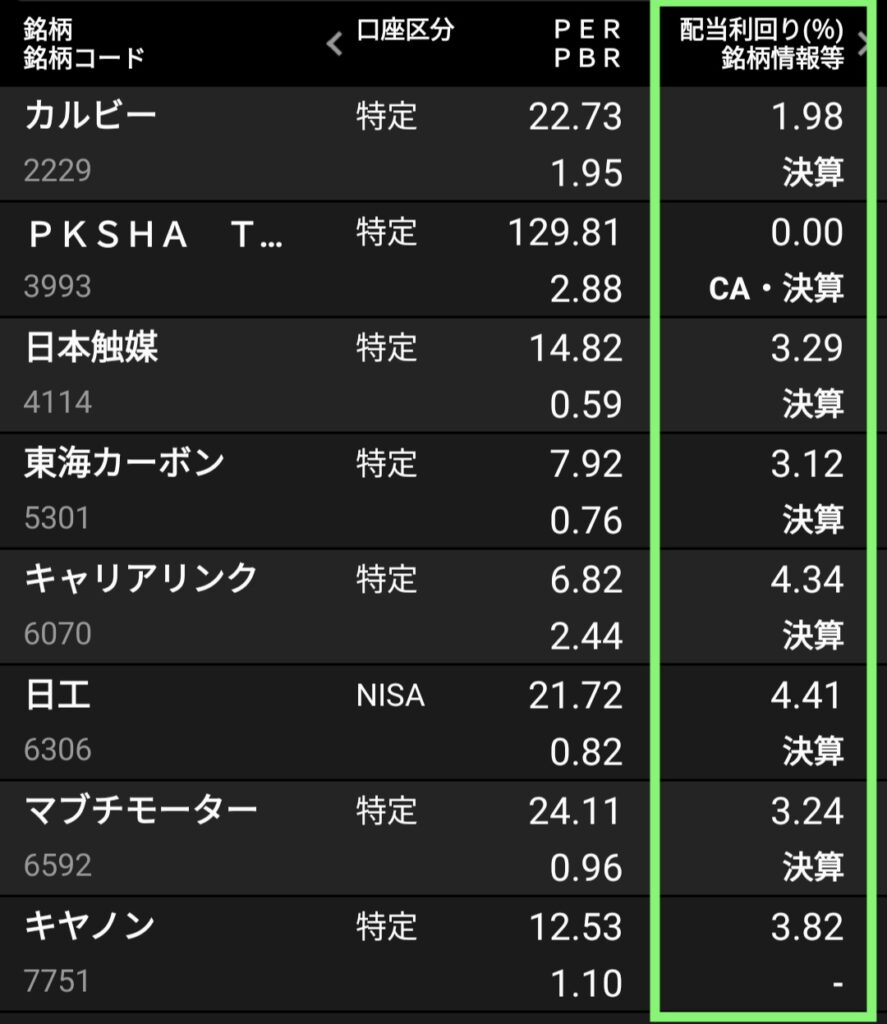

絶対オススメしないけど、僕のお気に入りのアスファルトとかの製造装置メーカー『日工』とか、

足元の株価だと税引き前配当利回り4.41%(税引き後3.50%)。こないだ僕が買ったときの配当利回りは5.00%(税引き後4.00%)。アメリカ株だと、税引き後で5%以上の配当利回りの銘柄いくつか持ってるけど、買い時は大事じゃんね。

サラリーマン人生十年経ったら33才くらい?もう、ボーナスは年間で120万円くらいでしょ?

ってことは、マイカーとかiPhoneとか貴族的なモノは持たない生活すれば、毎年ボーナス丸々を株式投資に回せるじゃん。

ってことは、33才からも42才の十年間で、1500万円のなけなし資産は配当4%/年の株式投資複利運用で2220万円に。株価が上がってれば、更に…

で、毎年のボーナスを、42才じゃ、早けりゃ管理職5年目。ボーナスは平均で年180万円以上(税引き後)じゃんね。全部株式投資に回せば、十年間で合計1800万円。これも複利運用で2200万円。合わせて4420万円。

この種銭は強力じゃんね。4420万円あれば、利回り4%/年(税引き後)で毎年不労所得配当が177万円も入ってくるかんね。ど田舎に移住すれば『ど田舎FIRE』可能だし、42才リーマンなら年俸800万円は堅いでしょ?足したら977万円≒ほぼ1000万プレーヤーじゃん。オメデトー!

ここまで来れば、いつでも『FIRE』できるじゃんね。株式投資偏差値も63くらいまで上がってるだろし、サラリーマン継続してリッチ生活に切り替えても、庶民生活継続してリーマン労働者生活にオサラバしても。

僕みたいに、もうちょっと、50才手前まで泣く泣くリーマン労働継続して、その代わりに旅三昧の『旅FIRE』って選択もあるし。

お伝えしたいコトは、

・ノーリスクな『FIRE』への道筋は無い(庶民なら)

・でも、そんなハイリスク取らなくても、そこそこのリスクと時間をかければ、そこそこの確率で『FIRE』は可能(モチロン、そこそこの確率でリーマン継続も有り得る)

って、こっとでーす。

さ、明日は北風、台風のウネリで楽しもう〜!あ、モチロン、僕は遊んでる(今日は派遣アルバイト添乗員で終日バスに乗って13000円稼いできたけど)けど、金融資産は勝手に働いて、1日で約+4M円じゃんね。

信用取引も仮想通貨も不動産投資もスタートアップ投資もIPO株投資も、してないんだけどね…

コメント