にゃー🐈 ニャロです。

BSテレ東で、名作『釣りバカ日誌』映画の中でも珠玉の『釣りバカ日誌17 あとは能登なれハマとなれ!』やってて。名女優 石田ゆりさんと、面白北海道男優 大泉洋がでてて、安定の笑い。これに匹敵するのは、女優 高島礼子さんがマドンナ役の『土佐清水編』くらいですな。

その合間のTVコマーシャルで、『ウェルスナビ(WealthNavi)』なる、「「長期・積立・分散」の資産運用を全自動で行う」」サービス売り込みみて、寒気がしちゃって… 調べてみたのでシェアしますね。売り込みでも、アンチ売り込みでもないですよー。ひょっとして、めっちゃお得なサービスかもしれないしね。

このTVコマーシャル視たことある人、いるかなぁ。

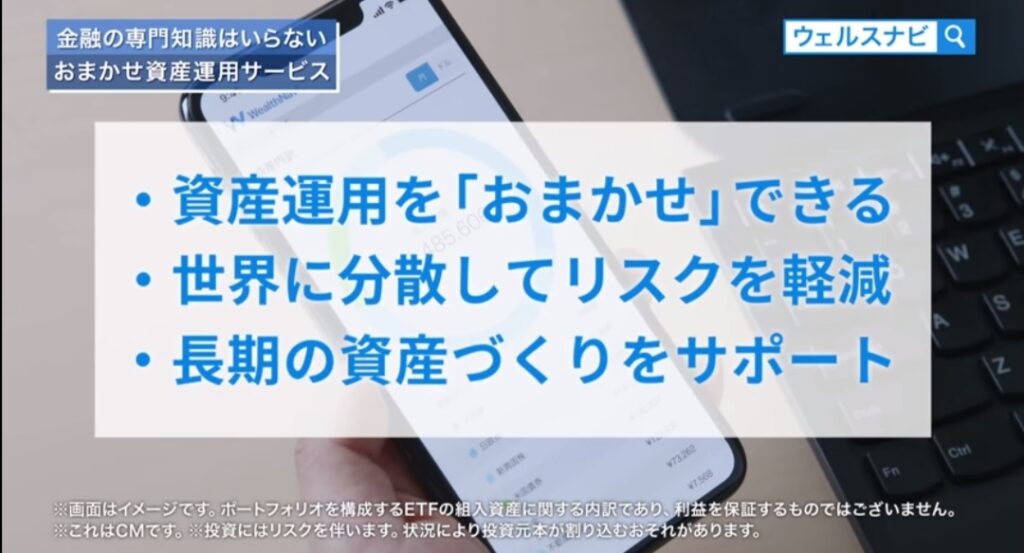

「富裕層だけが利用していたサービスを誰でも」

「金融の専門知識は必要ありません」

「基本的に何もしなくて大丈夫」

「5つの質問に答えるだけで資産運用プランが示され、その後の取引はすべてお任せ」

「悩む必要はありません」

「豊かな老後に向けた備えができる」

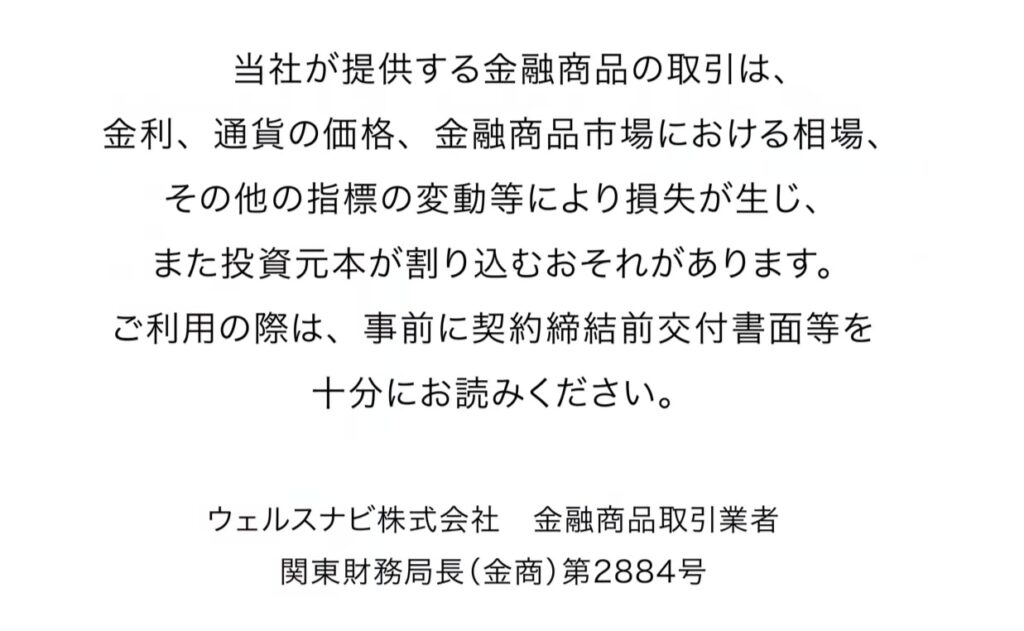

後でネットでスロー送りで見直ししたら、最後に一瞬、ちっさいフォントで「当社が提供する商品の取引は… 損失が生じる可能性があります」、って。

株式市場における『AIの自動取引』って、デイトレード(1日の中で、売り買いを細かく実施する、『中長期投資の反対語』)では、圧倒的に人間に勝ちそう。最近の日本の証券取引所コンピューターの速度って、『注文応答速度』が「約0.2ミリ秒」だって。理解を越える速度だけど、少なくとも『名人』の連射より速いし、

ただ、中長期投資で、かつ世界的分散投資するのであれば、その結果は『世界的中長期的平均的パフォーマンス』となるわけで、それはそれで資産運用の選択肢の一つだけど、あのTVコマーシャルは『投資経験値』が低い方々を…なんというか、良く言えば「導いてくれる」、悪く言うと「…」だって感じられてしょうがないのよね。

そして、ボクが「更に怖い」と思ったのは、『ウェルスナビ』社のWEBで、「どういう手数料の取り方で、この会社・サービスは収益を上げるの?」って確認した時。

手数料 :「利用手数料は、年率で預かり資産の1.1%(現金部分を除く、年率・税込)となります。ただし、預かり資産が「3000万円を超える部分」については、年率で0.5%と割引があります。」。要は、2000万円預けて運用してもらったら、毎年22万円が『ウェルスナビ』にお支払いされるわけですね。安いか高いか。夏のボーナス100万円預けると、毎年1.1万円が(翌年、120万円まで資産価値増えてたら1.3万円)、毎年手数料としてお支払い。

この『ウェルスナビ』、「ロボット投資アドバイザー」ってだけで、「保有してるETFが急落しそうだから一旦売却」とか「アジア株が上がりそうだから、ポートフォリオを急遽変更」してくれないです。あくまでも『アドバイザー』。

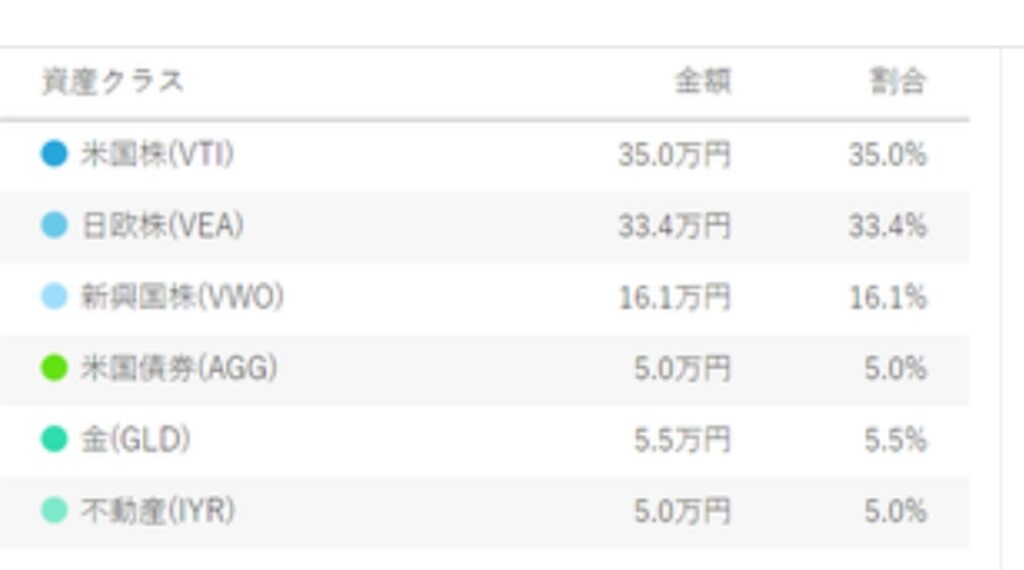

最初に、「リスク許容度」を1 ~ 5 から自分で選択して、あといくつか「株価1ヶ月で20%下落したら?売る?売らない?」みたいな質問に答えたら、複数のETFなんかのポートフォリオを提案してきて、それに対して毎月決まった金額を「自動的に」振り分ける。これが『ロボット投資アドバイザー』。

正直、『ペッパーくん』レベルの作業を自動処理してくれるだけで、それで年間1.1%の手数料は、「どうなん?」。『ETF信託手数料込み』とはいってもね。

この「リスク許容度5」のポートフォリオって、どれも自分で購入できる『ETF』なんかで、実際に手数料は全然安い。まったく同じ『ETF』は半分以下の手数料で購入・保有できるし、類似の内容の『ETF』なら手数料(信託手数料)ゼロのものもあるので、トータルでも手数料▲80% ~ 90%でやれちゃうよな、って思うわけで。

まあ、このあたりの『手数料』は、以前触れた『企業型確定拠出年金』と同じでして、自分の「資産防衛偏差値」を勉強して上げないと、どんどん資産を削られちゃうわよ。

僕は「個別株式銘柄投資」がスタイルなので、楽天証券の売買手数料のみ(僕はアメリカ株売買、1銘柄だいたい100万円~1000万円単位なので、売買往復で22ドル×2=44ドル。つまり0.005% ~ 0.0005%の手数料率)なんだけど、サラリーマンの株式投資を『ETF』で運用すること自体は否定しないけど、毎年発生する「ETF信託手数料」だったり、この『ウェルスナビ』の年間手数料には、市場動向と関係ない手数料だから、ちゃんと勉強して判断すべきよねって思います。

ただ、やっぱり「よろしくないわよね」って反応しちゃうのは、TVコマーシャルでの「言い切り方」なんだろなぁ。

「金融の専門知識は必要ありません」→ 手数料貰うだけで、市場が下落しても損しない企業が言っちゃう?損失受けた局面で、「なんで資産減ったの? 知識無くて良いっていったじゃん、わかんないよー、エーン(号泣)」ってなったとき、「契約書に合意したでしょ、以上おしまい」

「基本的に何もしなくて大丈夫」→ そりゃそうだ。資産が激減しても、何もしなくても、企業側は大丈夫。あなたは大丈夫?

「悩む必要はありません」→ 企業にしたら、「悩まず、そのままでいてね(手数料払い続けてね)」

「豊かな老後に向けた備えができる」→ そんなこと、言っちゃっていいの? せめて「…かも」くらいにしないと、ねぇ…

って思っちゃいました、というお話でした。

決して『売り込み』でも『否定』でもないですからね。僕は絶対に利用しないけど…

『資産運用』とか『株式投資』を勉強するのって、儲けるためだけじゃなく、「資産を守る」ことにも意味があるので、お得ですよ。

コメント