にゃー🐈 ニャロです。

2001年、「新しい企業年金」として『企業型確定拠出年金(DC年金)』って新しい年金制度が始まりました。サラリーマンでこの仕組みを適用している会社務めしてる人はそれなりに多いようで、すでに700万人以上が加入してます。

先月『FIRE』退職した僕は、これの手続きが必要なもので、釣りもサーフィンも海は大荒れ&大雨な『自宅作業日和』な今日、作業しちゃうわけです。

この『DC年金』なる制度、「本当に日本の官僚って頭いいなぁ」って、2001年の説明資料みてビックリしました。

まず『企業』としては、社員の退職金の運用をしなくて済む(リスクが無くなる)。高度成長期のインフレ・高金利に沿って設定された退職金運用レートはもう現実的でないので、企業の本音として「勘弁して、もう退職金のために自腹切ったりするのは無理」という状況だったので、この新しい年金制度はVery Welcomeだったわけです。

『政府』としては、一部の人にとっては最高だったでしょうね。『国民年金基金連合会』など、こういう新しい仕組みを作ると、怪しげな公務員の天下り先ができるわけで。

免許書き換えで登場する『交通安全協会(免許更新講習を警察から請け負ってる=税金が流れていく先&警察OBの就職先)』とか、国土交通省の『国土計画協会、民間都市開発推進機構、日本建築センター、道路新産業開発機構』なんて、普通にサラリーマンやってると接点がまったくないけど、日本ってたっぷりお金的な余裕がある国なんだなぁ、って安心しちゃうくらい。サラリーマンも公務員も、みんな老後や行く末が心配ってことですね。

で、当事者の『サラリーマン』、としては、困ったもんです。

個人的には「自分で運用する原資にするから、毎月退職金用積立分をキャッシュで払ってよ」と思いますが、一般的にサラリーマン視点では「ずるい!今まで会社の責任で高利率の運用前提で退職金計算ルールを作ってたのに、いきなり”自分で投資先を決めて自己責任で退職金を運用しろなんて!”って人が多いんじゃないでしょうか。

ただ、ご時世的には転職が特別なことで無くなってきたこともあり、サラリーマンが転職した先でこの『企業型確定拠出年金』が対応されていれば、引き継いでいくことができるので、100点の仕組みじゃないにせよ、この仕組みの中でいかに自分自身が『損をしない』『得をする』ことを勉強して実践するのが、現実的な対応じゃないのかなぁ、と思うわけです。

さてさて、この『企業型確定拠出年金』、日本で700万人以上がやってるわけで、なんとなく覚えてますよね。自分で投資先を選択した記憶、ありますよね。『定期預金』『日本株ファンド』『海外ファンド』みたいな、限定された選択肢があって、投資割合を設定して、あとはたまに封筒で「あなたの運用はこんな成績ですよ」って。

しかし何が凄いって、メリットとして『運用益非課税』『受取時に退職所得控除・公的年金等控除対象』ってお得な点を用意しつつ、わかりにくいようにトンデモ手数料を設定して、天下り先の食い扶持にしてるわけで、本当に頭いいなあ、日本の官僚。なんと、5種類もの手数料がかかるようになっていて、例えば僕の場合は『JIS&T 日本インベスター・ソリューション・アンド・テクノロジー株式会社』なる法人が窓口になっていて、『確定拠出年金 記録関連運営管理機関』なる意味不明な肩書をつけて、手数料をバクバクと受け取り、それを役所の天下り機関に対して・・・鋭い仕組みを作るもんです。

で、5つの手数料。

1.加入時・移管時手数料:2829円 (700万人x2829円=これだけで200億円!転職や退職しても発生するので・・・たまりませんな

2.口座管理手数料:事務手数料・資産管理手数料合わせて年間2052円+α(運営管理手数料)。700万人x2052円だけで、年間143億円。楽天証券の口座もってても売買手数料以外はゼロなのに、役所が絡むとこうなるわけで。しかも毎月の掛け金から自動的に抜かれてるので、従順なサラリーマンは痛みを感じないっていう、まさに歯医者の無痛治療的革命がここに!

3.給付事務手数料:将来、受け取り一回につき440円かかるんですって。一括受け取りと分割受け取りを選択できるんだけど、分割にしたら毎月440円・・・仮に700万人が毎月分割受け取りにしたら、700万人x440円/月x12ヶ月=年間369億円。もう、ジャックポットでコインじゃらじゃら、天下り万歳

4.還付事務手数料:これはきちんとやってれば発生しなそうなので、ノーコメント

5.信託報酬:自分が選ぶ投資商品によって、異なるんだけど、『定期預金』以外で最も低いものでも年率0.15%くらい(『日本株INDEXファンド』みたいなの)。高いものだと、『外国株式ファンド』的なやつで年2%以上。株式投資してる人なら気がつくんですけど、自分で楽天証券で投資すれば、それこそ『手数料ゼロ円ETF』なんてのもあって、明らかにこの『企業型DC』用投資商品たちの信託報酬は、天下り団体への上納金を含めた手数料になってて。本当に投資するのが馬鹿らしい。

なんせ、従順かつ源泉徴収に慣れきった日本のサラリーマンの700万人から、これらの手数料取れるわけで、もうヨダレもの。

この仕組みに関連した団体に天下りできた官僚さん・お役人さんは、本当に嬉しいでしょう。なんせ、政治の方針に沿って税金の分配実務を担当するのが公務員だから、チェック機能が甘かったり、特に文句言われなければ好き放題。

そろそろ『サラリーマン新党』みたいのが立ち上がるんじゃないかなあ。なんせ、『企業型DC』加入者が700万人以上いるんだから、比例代表で猛烈に議席取れそう。

賢いサラリーマンの皆様は、「そんなの常識だから、どの投資商品選ぶのかを述べよ!」ってお怒りでしょうから、本題へ。

まず、運用資金が目減りしない運用先「定期預金」では、目減りします。理由は、上記の『手数料』の方が定期預金の利息より高いことです。定期預金の利息、固定金利5年で0.002%(三井住友信託の企業型DCレート)。今年4月に受け取った『企業型DC 年金資産状況』によると、資産評価額が385万円になってるので、これを定期預金にすると利息が年間77円いただけるわけで、とても天下りの方々に吸い取られる手数料を賄えないわけです。がっくし。

基本的には、選択肢にあるなかで一番信託報酬の低い外国株式INDEXのETFを選ぶしかないなあ、アメリカ株はかなり過熱してるから、コロナで下げてるASEANとかインドのETFがいいなあ、なんて思うわけです。

あ、ちなみに、転職じゃなく退職だと、『企業型DC』の評価資産が1.5万円以下(複雑怪奇なルールなので、あくまで参考として)じゃないと一時金として引き落とせないのことなので、天下りの方々のために手数料を払い続けるわけです。募金とか寄付金みたいなものかしら。

退職後約1ヶ月で、『JIS&T』から届いた封筒には、全7ページの「企業型DC 資格喪失時(要は退職)のお手続きのご案内」なる指南書などが届きまして、そこには「退職後6ヶ月以内に手続きしないと、また追加手数料かかるぞ」ってご丁寧に書いてあります。なお、サクッと転職して、転職先が『企業型DC』やってれば、転職先人事の方が善きに計らってくださるはずです・・・

で、60歳前に『FIRE』退職した場合(かつ、運用資産が1万5000円以上の場合)、選択肢は一択で『確定拠出年金(個人型)への移換』のみ。わかりやすい。

で、どうやると移換手続きできるかを見ると、「移換手続き先は、『運営管理機関』となりますので、手続きに必要な書類を請求しろ」ですって。はぁ、さすが仕組みを複雑怪奇にすることで、手数料の意義を強調したいわけですな。はいはい、わかりました。請求させていただきます。

で、その後、『運営管理期間(金融機関)』を選ぶんですって。サラリーマン時は会社が選んでいて、なぜかずっとみずほ銀行。選べるなら、口座もあるし、どう考えても固定費高いみずほ銀行よりネット証券の楽天証券のほうが好み。

さらに、選択が必要で、「加入者として拠出を継続(要は毎月、いくらかの掛け金をIDECOとして継続)」するか、「『運用指図者』になる(要は、もう掛け金はしないけど、移換する金額をどの商品で運用するかだけ決める)」。そりゃー、もうこれ以上、天下り一家に手数料供出を増やしたくないから、『運用指図者』一択ですな。

『JIS&T』から郵送されてきた書類一式には、なぜか『みずほ銀行』のIDECO口座のパンフレットが入ってて、頭使わないと「ああ、みずほでIDECO登録すればいいのね」となっちゃう。ここも癒着なのか・・・みずほ銀行のほうが、楽天証券より、大量の天下り受け入れてそうだもんなぁ。天下り凄いぜ。

で、結論からいうと、面倒な書類は不要で、楽天証券の既存口座で追加登録の入力を15分程度(年金番号が必要で、少し手間取りまして)、でIDECO口座を申し込むと、「1−2ヶ月で審査終わるので、待っててね」ということで、今日の作業はここまで。いやー、面倒だった。

で、楽天証券でIDECO口座開けたら、移換される運用資金の385万円(天下り手数料で、384万円くらいになってそうだけど)は、楽天証券IDECO商品の中から2つに50/50で設定して、放置、ですね。

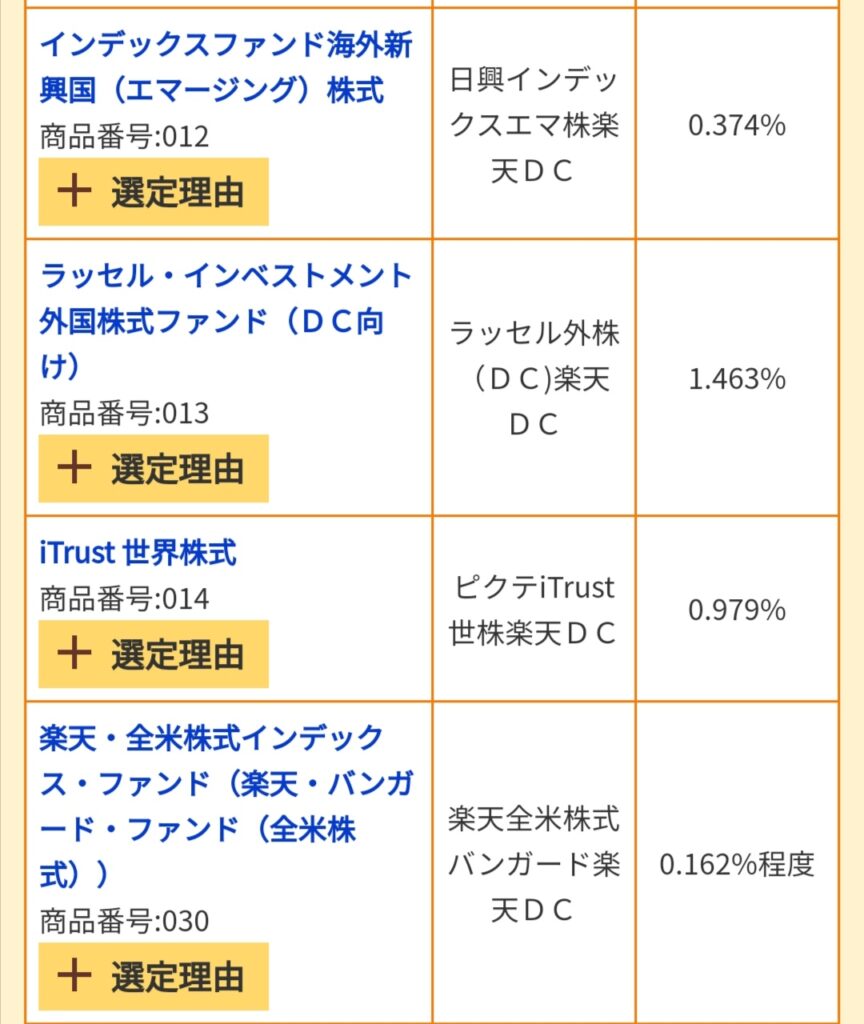

『インデックスファンド海外新興国(エマージング)株式』 信託報酬0.374%/年

『楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式)) 信託報酬0.162%/年

385万円の投資原資があったら、『GOOGLE(アルファベット)』あたりに「はらたいらさんに全部」としたいとこですが、天下り官僚システムへの供託が必要な世の中になってる現状から、セカンドベストはこの2択で放置、です。はぁ、『FIRE』して少し時間できたし、政治にももう少し興味持ってみようかなぁ。なんたって税金の配分を決めるのが政治だから、『安倍のマスク』とか面白いし、鵠沼海岸にへんてこ消波堤テトラポッドを入れさせないとか、海岸清掃は大賛成とか、大事なんだよな、絶対。

コメント