にゃー🐈 ニャロです。

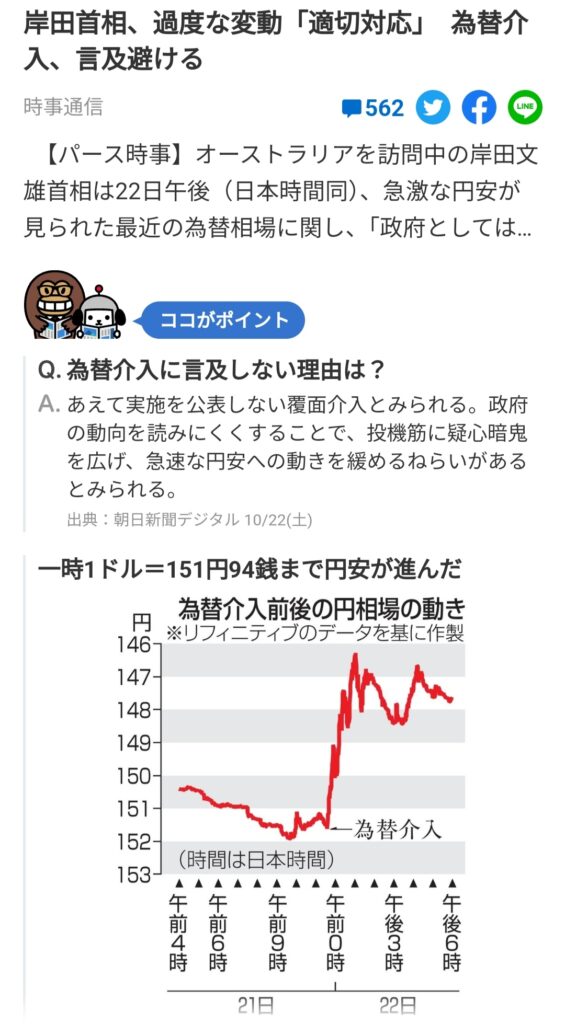

財務省、為替介入の第二波を撃ったわね。

これを「うわぁ、国が介入したら敵わないじゃん、こりゃ円高へ流れが変わる」って取るのか、「円高影響値上げにヒステリック反応する庶民有権者向けの『やってる』アッピール」なのか、どうなのかしらね。

自由主義経済のはずなのに、国が市場に介入してくるなんて、共産主義みたいでビックリドンキーだけど、また直ぐ戻るんだろなぁ。外国為替市場って一国が支配してるわけじゃないかんね。

「FX取引」をロジカルにやってるFX投資家には絶好のチャンスだもんね。僕は興味無いけど。

たださぁ、僕が興味があるのは、

「ゼロ金利の日本で銀行から3000万円借りて」

「その3000万円を証券会社口座に移して、146円/ドルのレートでドルに両替(≒ 205000ドル)して」

「その借金205000ドルで、例えば『AT&T【T】』株式を17.10ドル/株で12000株購入して」

「仮に、株価は動かず配当が年間7.38%(1.26ドル/株)=年間配当総額15120ドル(税引き後 約12000ドル)」※サラリーマンが、確定申告で配当税二重課税分を還付してもらう場合の数字

「日銀のゼロ金利政策」「円安トレンド」「アメリカ株の配当」が継続する場合、めっちゃ「不労所得チャンス」なんじゃないかしら…、ってことなの。

「ゼロ金利」ってのは政策金利だから、実際は銀行で借りるわけで、例えば「住宅ローン変動金利」でも0.40%~0.90%/年程度の銀行金利なるじゃんね。お勤め先企業の信用度によるけど…

じゃあ、仮に変動金利0.75%で3000万円借りると、年間の金利払いは225000円。金利、安いわね… そりゃ銀行は日銀からゼロ金利で借りてんだから、銀行は低金利競争するわよね。

一方で、通信会社『AT&T』が配当減額せず毎年12000ドル(税引き後)払ってくれたら、1ドル146円として175万円… スマホの毎月の通信料金とかが収入源の企業だから、リスクは中くらいかしら?

不労配当所得175.2万円から銀行に支払う金利22.5万円を差し引いた152.7万円が「手取不労所得」?

いやいや、銀行からお金借りて金利だけ払うなんてスキームは、大赤字倒産確実幽霊企業だけ。現実的には、36才サラリーマンなら30年ローンは可能だと思うわ、ただし住宅ローンの場合ね。

3000万円を30年ローンってことは、金利を無視すると年間100万円の返済じゃんね。ってことは、さっきの152.7万円から100万円を差し引いた52.7万円/年が妄想上での「手取り不労所得」じゃんね。しかも30年後には借金3000万円も完済。

そして、これも「もし?」の空想ファンタジーシミュレーションだけどさ、インフレとか『AT&T』が今後 収益好調で「増配」とか「株価上昇」とかしたり、「円安」が一層進んで円建てでの配当収入が増えると、「手取り不労所得」は更に増えるわけよね。

例えば、アメリカのインフレ率が年間+3%として、配当も1年後に+5%、1年後のドル円レートが日銀為替介入第二波前の152円/ドルと仮定すると、1年後の「不労所得」は(12000ドル✕1.05)✕(152円/ドル)=191.5万円だから、原本の30年払い分の100万円と銀行金利22.5万円を差し引いた69万円/年が妄想上での「不労所得」じゃんね。

更に妄想。二年後、インフレ+5%は変わらず配当も更に+5%で、ドル円レートが更に円安が進んで155円/ドルになってるとすると、同じ計算で2年後の「不労所得」は(12000ドル✕1.05✕1.05)✕(155円/ドル)=205万円だから、原本の30年払い分の100万円と銀行金利22.5万円を差し引いた82.5万円/年が妄想上での「不労所得」じゃんね。

しかもさぁ、借金の3000万円、もし『AT&T』株価が、仮にだけど倍の34ドルに上がったら、株式売却しちゃってもいいんだから。

34ドル/株×買った12000株×ドル円為替が152円前提で試算すると売却価格は6200万円。売却益に20.135%の税金がかかるから、売買手数料とか差し引いた手取り売却益は2500万円。借金前倒し返済の手数料が100万円としても2400万円。

サラリーマン給料で2400万円稼ぐのって、年俸800万円リーマンでも税金・社会保険料・健康保険・組合費とか除くと手取りの丸4年分。年俸550万円の中堅ヤングリーマンだと6年分だもんね。エグい稼ぎじゃんね、あくまで試算だけど。

こんなわけで、日本の中央銀行 日銀と財務省がつるんで「ゼロ金利政策」とか継続すると、こんなこともあり得るわけ。あくまで試算だけどね。

はい、来ました異論反論、「銀行が無担保で変動金利0.75%で30年ローンで3000万円もサラリーマンに貸すわけないじゃん!」。そうよね、そりゃそうだ。

でもさ…

例えば、現金とか金融資産を3000万円持ってたりして、「大家を稼がせるのはもうイヤだし、自宅を買おう!」って場合、ニコニコ現金するのもいいし、「住宅ローンを銀行から借りちゃう」ってのも、アリじゃんね。

そして、日銀クロちゃんのゼロ金利政策に感謝しつつ低金利の30年ローン返済しつつ、変動金利分と原本返済分を株式投資の配当で支払ったりして。そしたら、まさに「不労所得で家を買う」、だわね。

とは言っても、金利が上がるリスクも、配当が無くなるリスクも、ドル円相場が1ドル80円に円高急騰するリスクも、津波で買った自宅が流されるリスクも、隕石が落ちて家が消滅するリスクも、クルマに轢かれて明日人生終了のリスクもあるわけで、そんな馬鹿げたことをするおバカさんは、そうそういないと思うけど。

「投資」=「リスクをとってチャンス狙うこと」。だから好き勝手に自由に選択すればいいじゃんね。

楽しく愉快に75才定年まで通勤して、オフィスのおニャン子たちとワイワイ笑顔でお仕事しつつ給料貰ってもいいしね。

僕は、おニャン子とオフィスで遊ぶよりも海で遊んだり旅したり本読んだりするほうが好きだったから、リスク取って住宅ローンで借りた分を全部株式投資に廻しただけ。たまたま、時価換算だと住宅ローン分以上の稼ぎになってるけど…

コメント