にゃー🐈 ニャロです。

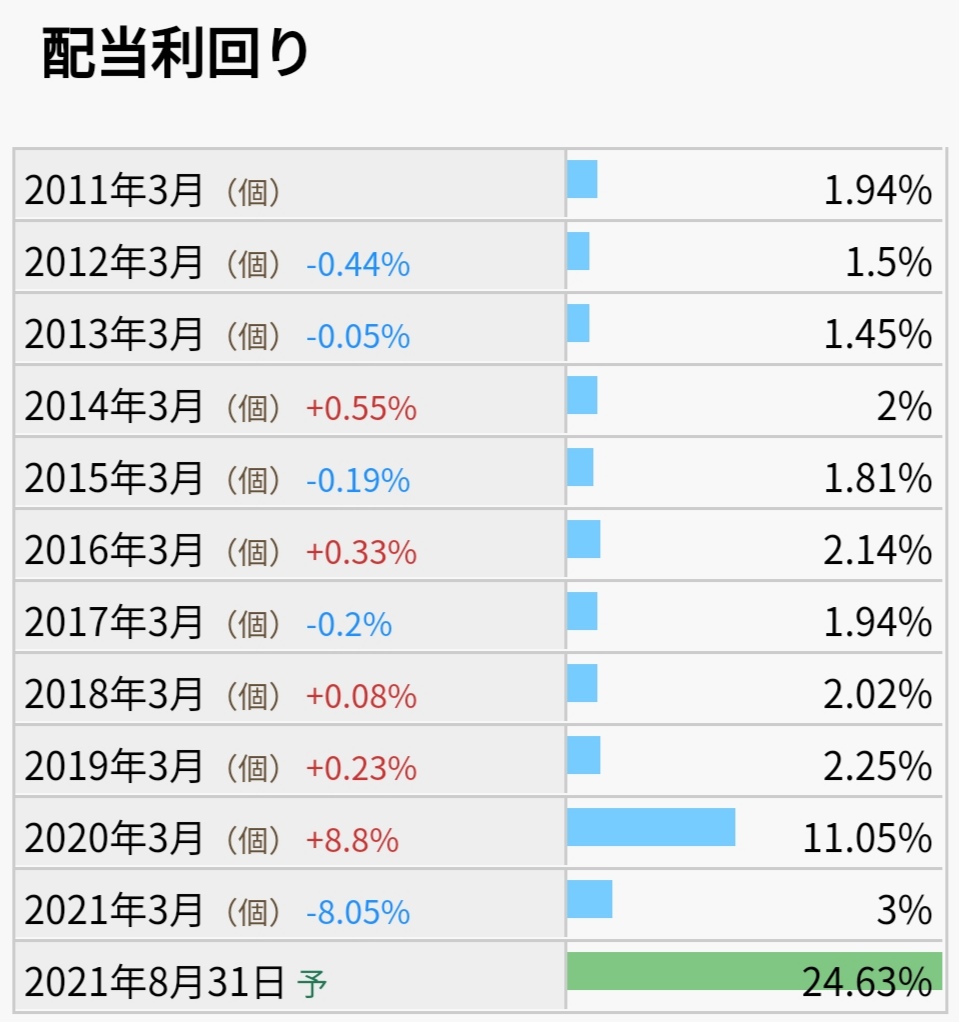

ネットで、『明和産業』なる、聞いたことない会社の、強烈な増配情報があったので、ちょい調べてみました。胡散臭げだけど、配当利回り24.6%って、税引き後でも+20%/年近いから、複利試算だとたった4年間で倍っすよ、倍。10万円が20万円に、1億円が2億円に。気になるよね…

まず、この『明和産業』なる会社はナニモノなのか。ググると、

「化学産業をはじめとしたさまざまな業界と接点を有し、幅広い分野で事業を展開する三菱グループの商社」。ああ、なるほど。岩崎弥太郎さん系列ね。化学品や樹脂を扱う中堅商社ですな。主要仕入先は『三菱ケミカル』だから、そういうことなのね。

こういうときは、主要株主構成を確認しましょう。そうすると、

一流の『購買』マンや『営業』マンは常識として知ってることだけど、ヤングサラリーマンは知らないかな。

「33 %以上の株式を持つと経営上の拒否権を得ると言われている。これは、特に経営上重要な事を決定する場合には株主総会の特別決議が必要とされている。株主総会の特別決議は 2 / 3 以上の議決権が必要とされるので、1/3以上を持っていれば、経営上重要な事項に対して拒否することができる」というわけで、実質『三菱商事』の子会社ですな。関連会社であり、筆頭株主でもあるということが確認できました。

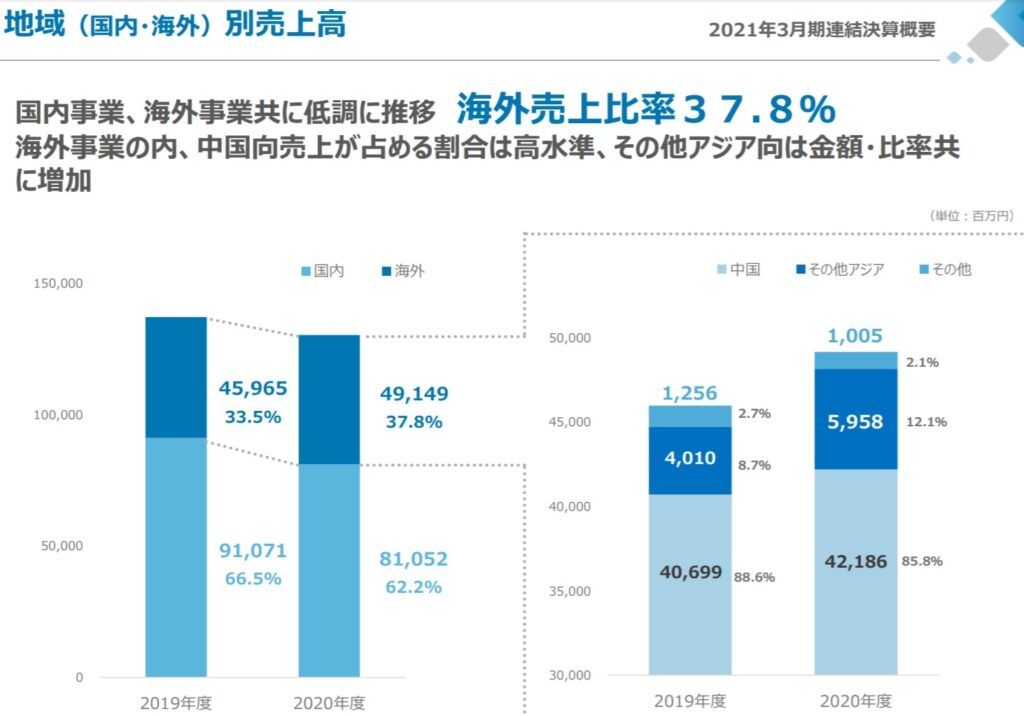

じゃあ、この会社は「中長期的に、稼ぎが期待できて、倒産しなそう」なのか。5月の決算発表(2021年3月期)を眺めてみると、

・営業利益率が2019年度 1.1%、2020年度 1.7%と「低っ」。まあ商社だしね。コロナ騒ぎで赤字企業も多い2020年度で黒字出してるのは、なかなかやるじゃんね。

海外売上比率が直近で38%と低め。その海外のうち86%が中国、うーん、これはリスクですな。

かなり幅広く商材の扱いがあって、三菱商事の関連会社って山のようにあるうちの1社なんだなぁ、って雑に理解しました。過去5年の売上高・営業利益が一定の範囲で安定していて、まさに『三菱商事』の調整弁的な関連会社ってことで、安定的じゃん、と僕はざっくり判断しました。

で、じゃあ、なんでこんな強烈な増配すんの?

いろいろググっていくと、「なるほど!」な理由を発見。

『東証(東京証券取引所)』は、現在、4つに市場を分けてるのって、知ってる?『東証第一部』『東証第二部』『東証マザーズ』『ジャスダック』。例えば、横浜が本社の一流自動車メーカーも、伊勢原にある自動車用ランプのメーカーも『東証第一部』。

これを、3市場に再編するって話があって、「プライム」「スタンダード」「グロース」に分けるんだって。で、優良企業を「プライム」にする、と。

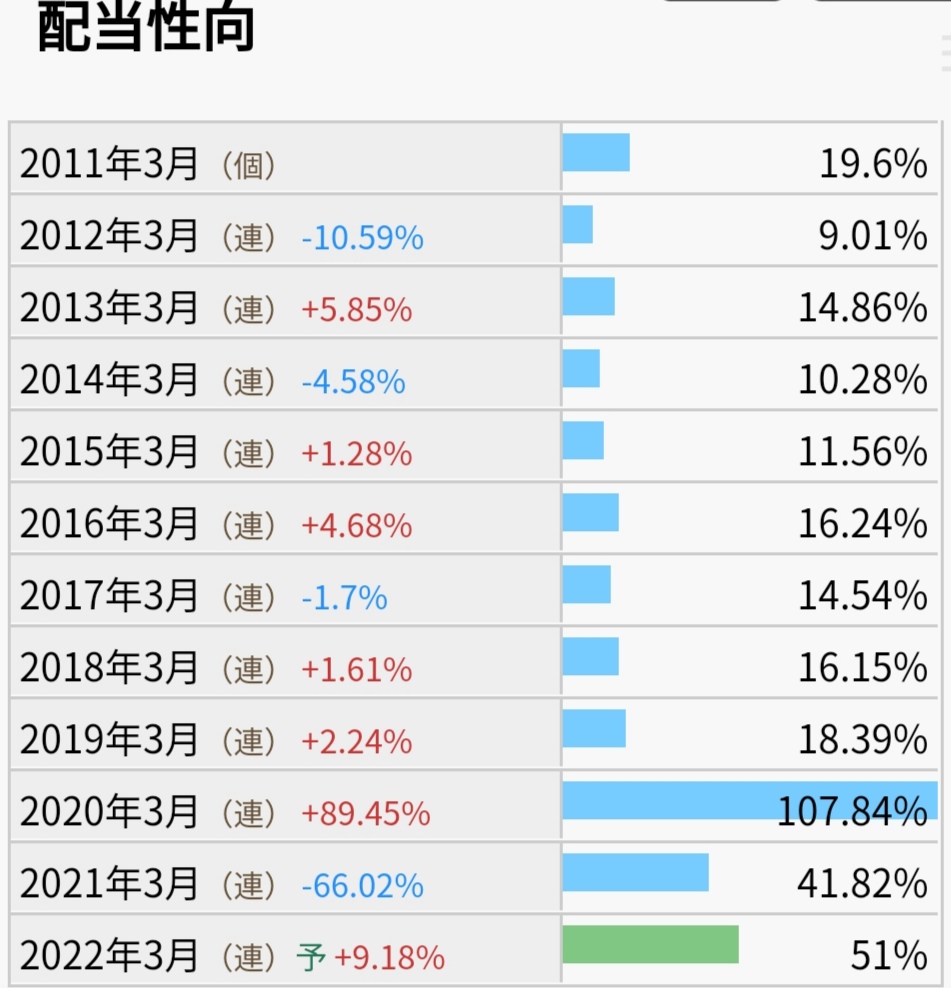

この「プライム」=”優良企業”の条件(基準)として、『東証』は「株主数800人以上」「流通株式数2万単位以上」「流通株式時価総額100億円以上」などなどを設定してるんだけど、8月末時点(今回の増配発表直前)で、この会社の株式時価総額は、約195億円(467円/株×4178万株)。実際の流通株式比率なんかも条件にあるので、溜め込んだ内部留保を吐き出して株価上げて「プライム殿堂入り」したい、ということのようです。別に「実質三菱商事の子会社」だからいいじゃん、って思うけど、なにかクリティカルな理由があるんでしょう。

たしかに、内部留保、溜め込んでますな。『キヤノン』もやってくんないかなぁ…

『利益剰余金』から『有利子負債』を差し引いた残りが195億円。うちの町内会の内部留保も意味不明に300万円(毎年の町内会費が2300円、かな)。まさに日本の『隠し資産』ですな。

ってことで、まあ買えなくてもいいし、値上がりしてでも買えれば売却益でお小遣い稼げるかな、と注文してみることを決定。万が一、買って即下がっても、配当3%程度はもらい続けそうだかんね。

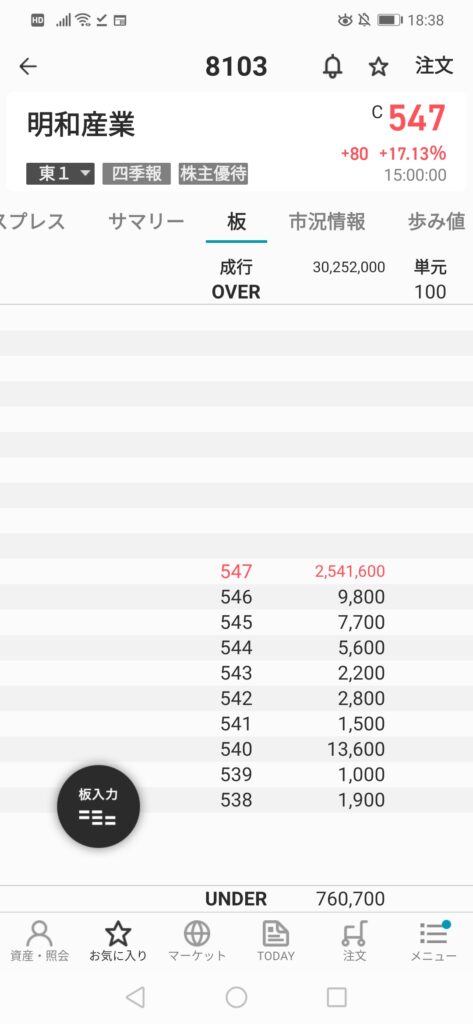

で、結論から言うと、「出来ず」。

今日、東証の値上がり上限の+80円(+17.13%)まで上がったけど、取引成立しませんでした。僕はこういうの手を出したことないから、勉強したかったんだけど、要は「売る人がいないから、買いたい人がいても買えない」わけです。

この『板』ってのが、「買いたい人」「売りたい人」「価格」「株数」の表で、見てこれ。

買いたい人が合計2.54億株。このうち、18000株が僕の注文。「成り行き」で注文したんだけど、『東証』は一日の値幅制限があるから、マックスまでいっても問題無しと判断して「成り行き」注文。

まあ、スポットの「増配」だし、ドカーンと値上げして、配当落ち前後にドーンと下がるんでしょう。やっぱ買えないもんだし、それこそこの配当増の情報持ってて買ったら、「インサイダー取引」。ほぼ確実にお縄頂戴でしょうな。

ただ、こういう「やたら安定的に低めの営業利益だしてて、利益剰余金が強烈にある」企業は、この手の動きがあるかもしれないから、まあ株価みるときは「利益剰余金と有利子負債の差(=余ってるお金)」もチラ見する癖はつけるといいんじゃないかしら。

面白いわよね、『成り行き』でも株は買えないことがあるって。インサイダー情報なんてヤングサラリーマンには無縁だし、お縄頂戴も駄目だし、『株式投資』は地道かつロジカルにアプローチしないとってことね。

〈9/3追記〉

この株価1047円で買えた人は、今期末配当予定68円が出たら6.5%の利回り(税引き前)、その次の次年度通期配当が年間、仮に22円まで戻ると、年間配当利回り2.1% (税引き後 1.68%)。来期配当は予想つかないけど、面白さは無くなるんじゃないかしら。まあ、既存株主は「うむうむ、もっとやれ」だろけど、振り返ると、『東証』の「プライムかどうか」がトリガーになったわけで、株主に対するアクションじゃなかったあたり、株主対応がホットなアメリカ株式との違いが目立った結果に、なりそうね。

コメント