にゃー🐈 ニャロです。

何故か、毎年 冬になると「今年が一番寒い」って思うのは、何でだろ。コタツで衛星放送の映画みてたら、手も耳も冷たくって。やっぱ、窓枠は木製か樹脂製、窓ガラスは二重ガラスじゃないと湘南でも寒いわね。

そんな寒い朝に観て、感動しちゃったのが、この『THE MAJESTIC』って映画。

朝っぱら9:00から、何で観る気になったかって、監督が『ショーシャンクの空に』のフランク・ダラボンさんなんだもん! アクションじゃない映画ナンバーワン(自分調べ)なんだから、期待しちゃうじゃんね。

監督への期待と信頼の通り、初めて観た『THE MAJESTIC』も素晴らしかったわ。証人喚問のシーンは呼吸すんの忘れてて死にそうだったもん。

いやー、映画って、ほんっっっとに、いいですね。

で、映画が終わって、今日の日経平均みたら、おとなしー感じ。明日1/6は「新型コロナ新規感染者大幅増加があーだこーだ」報道で下げるんだろなぁ。

100年前、世界中で「スペインかぜ」ってインフルエンザが1918年から1920年まで大流行して、一説には一億人以上死亡したんだって。日本でも48万人が死亡したらしいんだけど。

で、この世界的な感染病がどう終息したのかって、よくわかってないんだって。「気が付いたら無くなってた」って説と、「みんなが忘れた時が終息した時」って説。重症化率がインフルエンザくらいだったら、みんなで忘れちゃってもいいような…

まあ、いいわよ。ぶっちゃけ、お気に入りの飲食店に「アルコール提供するな」とか「営業するな」みたいな差別的な「お願い」をしないならいいわ。頼むわよ。

で、本題。↓こんなニュースがあったんだけど、

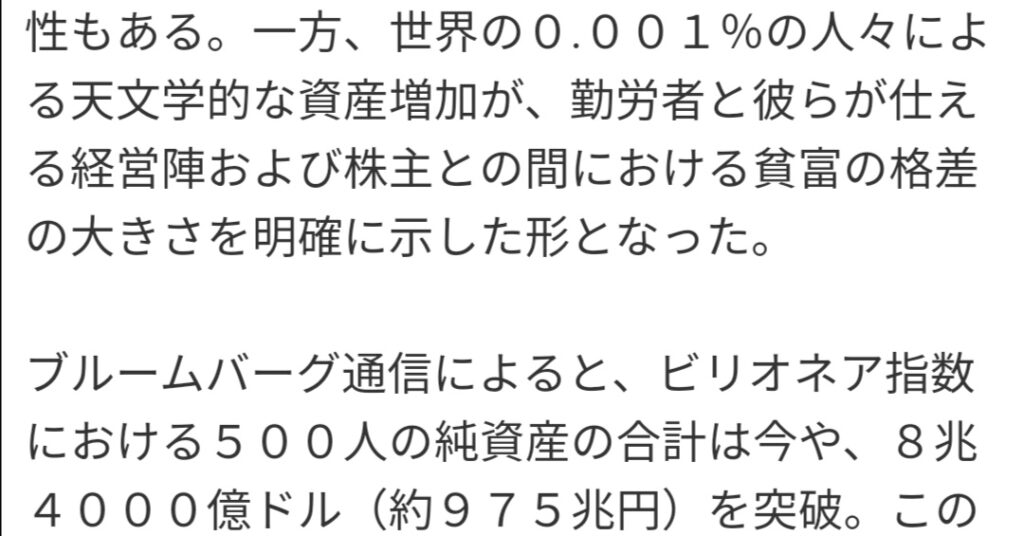

500人で去年一年間で116兆円も資産が増えるって、天文学的凄いけど、この記事の下のほうに、この500人の純資産合計が975兆円って書いてあんのよ。

だからさあ、975 – 116 = 859兆円でしょ。つまり、859兆円が一年間で975兆円に増えたってだけ。

割り算すれば、たったの+13.5%の増加。増加率でみたら、僕のほうが2021年の金融資産運用成績がいいじゃん。実際、NYダウ平均だって、2021年は30000ドルから始まって昨年末の35500ドルまで+18%の成績なんだから、それよりも低いんだから。

これ、何を言ってるかって、莫大な遺産を相続したり、株式新規上場で莫大な上場利益を得たり、要は「いっぱい持ってる人」は、低リスクの投資だったり、自分が経営してる企業を普通に成長させれば、高リスクとらなくてもビックリする金額を稼いじゃう、ってこと。資本主義で法律遵守してんだから、別にいいじゃんね。

「勤労者と、彼らが仕える経営陣および株主との間における貧富の格差の大きさを明確に示した形」なんて書いてあったけど、だから何なのかしら。

資本主義って仕組みに後だしじゃんけんで文句言うなら、少なくとも民主主義国家だったら矛先は政治に向けるべきだし、政治家は民主主義で選んでるんだから、投票権を持った国民に向けるべきで、その500人を悪みたいな記載はナンセンスだと思うわ。

じゃあ、僕みたいに貯金ほぼゼロのイタリアンレストランでカメリエーレ(サービス係のこと)からサラリーマンになって、遺産も無いし宝くじ10億円当選してない「庶民」は、うん兆円稼げるか、っていったら、そら数学的に無理よね。

北陸銀行がWEBに上げてる「60歳までサラリーマンやった場合の平均生涯賃金」ってみると、あくまでも平均だけど、こんな感じなのね。

大手自動車メーカーや一流部品メーカーで30代後半あたりで早めに管理職まで昇格すれば、メンタルは崩壊寸前だとしても生涯賃金6億円くらいまでいきそうだけど、それにしても人間って貰う給料比例して出費増えるからね。生涯賃金が3億円でも6億円でも、どんだけ出費を押さえて貯金できるかって話なんだけど、そうそう貯まらないでしょ?

僕なんて、ワインとか美味しいものにちょこっとお金使うけど、車は持たないし、某自動車メーカーの購買だったときもジャージにスニーカーで通勤してサプライヤーの営業さんに笑いを提供してたし、家は中古だし、食料品はフジサワ名店街か米ディストアかオーケーストアだし。

それでも、サラリーマン23年間もやって、後半5年くらいは管理職の給料だったのに、貯金(株式投資)に回せたのは、総額で3000万円ちょっと。とてもサラリーマン給料で貯金だけで1億円なんて、僕には絶対無理。

実家に寄生して、一円も家賃とか食費とか水道電気光熱費を親に渡さないとか、夫婦共に大手企業管理職とかじゃないと、無理。

だから、リスク高めで、怖くてしょうがないって思う時もあるけど、ハイリスクな時代遅れエネルギー「石油」とか、治験失敗で株価暴落リスクのある「バイオ製薬」とか、リスクとって負けたらそんときはコンビニバイト始めるってリスクを取りながら、何とか勝ち抜いて、まぁまぁ安全圏の金融資産2億円超えを目指してるの。

見せかけの「ノーリスク」、銀行定期預金 利率+0.5%/年じゃ、実質増えないどころか、円安やインフレや赤字国債激増で価値減っちゃってるから、僕はリスク取って株式投資してきて良かったし、これからも続けたいって考えてるわよ。

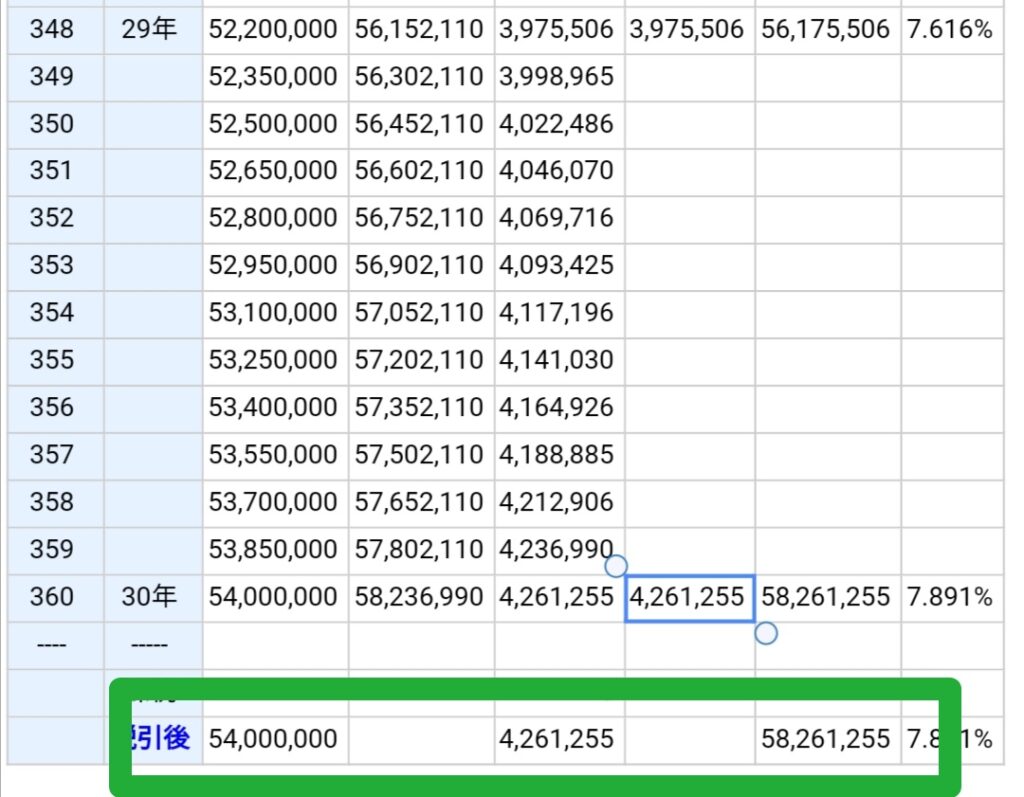

サラリーマン30歳が、仮に毎年180万円、利率0.5%/年(税引き後)の定期預金に積み立てて、30年後にいくらになってるか、複利計算してみたんだけどね、大雪で湘南T-SITEに閉じ込められて暇だったから。

こんな数字だかんね↓ 180万円×30年間で積み立て分が5400万円。で、利息が… たったの426万円。複利計算だかんね。

稼いだ利息にも利息が掛かる大儲け計算なのに、「新型AURA」の何とかエディションフル装備にスタッドレスタイヤと税金分にしかならないじゃん。

人によっては、「ふむふむ、リスク無しの定期預金で、地道に積み立て貯金してけば、60歳で5800万円か、悪くないじゃん」って思うかもね。

でもさぁ、僕みたく中古住宅買ったら、毎月のローンっていくらだと思う? 35年変動金利ローンで76歳まで毎月12万円弱(今の低金利 0.75%/年前提)払うんだから。

サラリーマンが住宅ローン払いながら、別で毎月15万円積み立てってのは、部長さんくらいでも厳しいんじゃない? ゴルフも飲み代もかかるし、一流のスーツや革靴も買うんだし、ひょっとすると教育費とかさ。ボーナスほぼ満額突っ込まないと、実際に毎年180万円積み立てってのは厳しいと思うわ。

逆にいえば、3500万円で秦野(神奈川県北部の、秩父方面への玄関口。山好きには堪らない美しいエリア)に家買って、300万円の新型ノートを10年乗って30年間で三台=900万円、教育費と学費で1000万円、合計すると5400万円。これで残りは定期預金利息の400万円。年あたり13万円だから、30年間 月一回ゴルフ行く?

まぁ、皇族出身で、一般人になるとき一億円もらえるとか、一人っ子で世田谷の広大な戸建てを相続予定とか、パパがマンションを3棟持ってるとかじゃないと、庶民サラリーマンとしては、こういう数字になるわよね。70歳とか75歳定年までバリバリ働けば余裕もできるかもしんないし。

ってわけで、僕は庶民だし、でも大雪のなか通勤したり、穴掘って埋める、また掘って埋める、みたい時間の切り売りは好きじゃないし、

だから、僕だって、もっと低リスクで、年+3%くらいの運用パフォーマンスで年+1000万円(税引き後)になるなら、そうするけど。それには4億円相当の金融資産が必要だから、それは無理。

だから、今みたいに新型コロナのお陰で比較的予想がしやすい状況の時にハイリスク取っておかないと、稼いでおかないと、って思ってるわけ。

ママチャリ生活は気に入ってるけど、たまにはちょっと良いワイン飲んだり、したいじゃんね。

コメント