にゃー🐈 ニャロです。

なんか、世の中は「立春」なんだって。へー、じゃあ、夏が近付いてくるのね。やったー! 夏好き、大好き!!

藤沢南のイトーヨーカ堂はす向かいにある奥田公園の梅が満開だったし、そろそろ『小イワシ』が回ってくるかしら、ウヒヒ…

なんかさー、運良く、サラリーマンで資産ゼロから始めた『波待ち』投資は、今んとこ金融時価総額を増加させてくれてんだけど、

現役の某ヤングサラリーマンから「ブログ見てると、全然、売却=利益確定してないじゃん、儲かってるっていえないんじゃないの?」って辛辣なご指摘を頂いて。

そういや、去年唯一売却した銘柄の振り返りしてなかったから、ちょうどいいわ。

「投資は得も損も自己責任」だから、一億人の投資家がいれば一億通りの投資戦略があると思うんだけど、

僕の株式投資の基本戦略『波待ち』投資は、「自分なりの分析で、中長期で倒産リスク極少で一定以上の株価上昇を予測できる銘柄」を「適切な購入タイミング(価格)で購入」して「目標売却価格まで待つ」、それだけ。

高校生の『インベスターZ』で登場するケツの青い高校生と違って、過酷なサラリーマン業でリアルな経済活動を20年以上経験してきてるんだから、知識や経験が活かせる限られた業界や企業の分析には自信があるから、「損切り」は極力しないの。

購買組織で自動車部品担当のバイヤーをやると、同じ部品を製造販売してる複数の企業を担当するのよね。

例えば、「ヘッドランプ」って部品。

自動車会社が色んな部品を購入するなかで、「エンジンECU」とか「コックピットモジュール」なんかと並んで、高額部品トップ5に入るし、製品不具合があるとリコールにつながる「重要保安部品」でもあるし、マイナーチェンジでランプのデザイン変わることが多いから、担当してるバイヤーチームは大変なんだけど、

例えば、ヘッドランプの部品メーカー(=サプライヤー)が3社あると、某自動車メーカーの購買は「QCDDM評価」ってやりかたで、各サプライヤーの強み弱みを分析して、結果を可視化するわけ。総合力を数値化するわけ。

そうすることで、アホな役員がサプライヤーA社にエグい接待されて、「高くてもいいからA社に発注しろ」とか、品質がドイヒーなのに激安ダンピングなのに「今季のKPI達成にはB社で提案します」みたいな、事故や癒着を排除するって仕組みになるわけ。こういう仕組みが導入される前って…

さっくり、例えばこんな感じなの。

Q = 品質 品質部署が評価の責任部署で、受け入れ検査や市場での不具合実績を数値化して評価

C = コスト(価格)競争力 購買部署が評価責任部署で、毎年の値下げ実績や、新しい部品での競争見積り価格を数値化して評価

D= 開発力 設計・開発部署が評価責任部署で、要求するスペックを満たせるか、性能向上やコストダウンに貢献する新規開発や提案力を数値化して評価

D = 納期順守 評価責任部署は工場の生産管理部署。量産品の納入遅延なんかを定量的に評価して数値化

M = マネジメント全般 評価責任部署は購買部署、財務状況は経理部署が評価をサポート。財務状況=倒産するリスクはどれくらいか、とか「法令順守してるか(去年、談合してお縄になった、みたいな)」とか、毎年の値下げ協力の姿勢・実績、なんかを総合的に評価して数値化(一番生臭い評価項目)

だから、単にサプライヤーさんが提案した見積価格が激安でも、量産納入中の部品価格の値下げがちょっぴり過ぎたり、最高に性能面が良くても量産品の納入遅れが酷かったり、どの項目も最高点でも品質でリコール起こしたばっかりだと… みたいな。

とはいっても、やっぱり「価格」が最重要だし、会社としての中期的な「発注戦略」ってのもあるから、それに嵌め込んでいくってのがバイヤーの苦しみなんだけどね。

購買役員に提案した発注戦略では「A社」で、役員承認されてんのに、実際に次期型新車部品のサプライヤー提案を評価したら「B社」がQCDDM全ての評価結果でベストってなってると大騒ぎ。「神の手」がニョキっと出てきたりすんだけどさ。

で、ヤングサラリーマンのために情報シェアしちゃったけど、この評価の考え方を、僕は株式投資の銘柄選びに活用してて、まあまあ上手くいってるのよね。

逆にいえば、この「QCDDM評価」的な自分なりの企業分析無しに、「PERがどうだから」とか「チャート分析うんぬん」みたいな、証券シニアアナリストのお言葉を盲信しちゃって株式購入したりすると… ね。

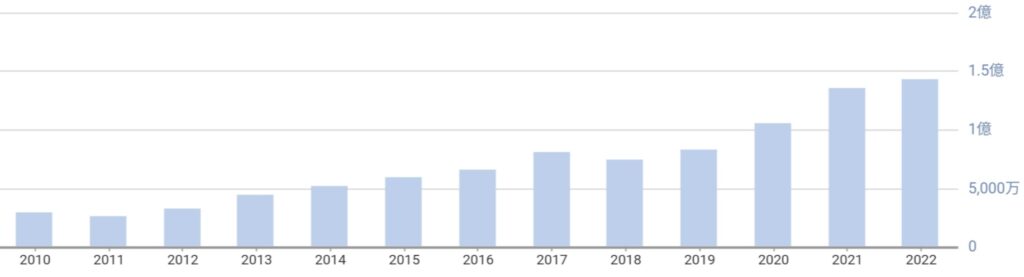

株式投資の場合は、企業分析だけじゃなくって市場分析も必要だけど、話を戻して、『タカラバイオ』。

去年2021年に唯一売却した銘柄なの。

ね、ちゃんと売却してるし、「QCDDM分析」やって、『波待ち』して、売却戦略に沿ってクールに「売却」。

買値、売値、売却益は↑の記事にあるんだけど、今見ると、僕的にはナイスな売却タイミングだったなぁって。売却した後って、どうしても株価の動きのチェックが薄くなるから。

ええと、2017年2月に1550円/株で3200株購入した4年6か月後の8月20日に3030円/株で売却。

ここ五年間の株価推移だけを見ると、悪くないタイミングで売却してんじゃん。

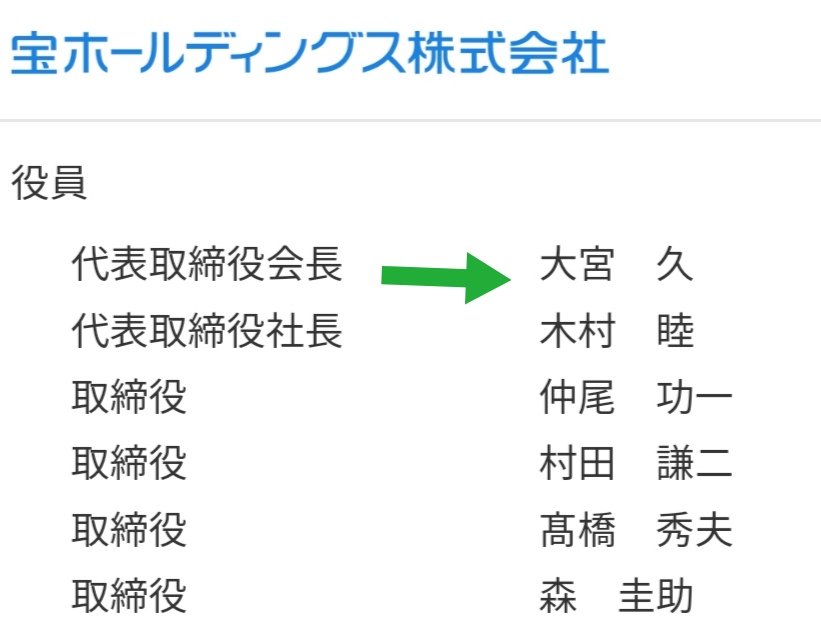

この会社、本当はもっと株価が上がる実力も実績も持ってるんだけど、僕の推測なんだけど、親会社の『宝ホールディングス』が、わざと株価が上がらないようにしてんじゃないかなぁ、って。売却した直前にピンと来て。

だってさ、去年の8月っていったら、米国では新型コロナ感染者数がスーッと増加してたタイミングなんだから、PCR検査関連で稼ぐ見通しがあった『タカラバイオ』の株価は上昇基調になっておかしくないのに、なぜか3000円/株を超えると繰り返し2700円位まで下げ。

妄想するのは自由だけど、何らかの方法で、子会社の『タカラバイオ』から親会社というか祖業の『宝酒造』とか、絶不調だったグループ会社にキャッシュ回してたんじゃないかな、って。新型コロナ騒ぎでお酒業界は惨憺たる状況だったし。

監査とか色んなチェックをしてるとは思うけど、これって「もし僕が『宝ホールディングス』の会長だったら、どうするかな」って妄想しただけ。

この代表取締役会長の大宮久さん、今78歳、かな。29歳で取締役になってんの。それから約50年間も取締役やってきてて、バイオ医薬の知識はアレだろうけど、税務とか会計とか、大きな見地からの何かが凄そうだなぁ、って。

ってわけで、当初の売却ターゲット価格はクリアしてたし、もう株価は伸びないかなって思って売却したら、新型コロナなんとなく「世界的には終わりそう」な雰囲気になって株価は下げた、って感じかなぁ。

コメント