にゃー🐈 ニャロです。

昨日、『外貨建てMMF』について記事書いたら、何人かサラリーマン労働者さんたちから質問貰っちゃって。

『社債ってナニ?』みたいなドイヒーな質問から、『ファンド管理料を毎年0.7%も払うなんて、損じゃね?』って鋭いご指摘まで。ふむふむ…

なるほど~。個別株投資には「やっぱ決算書なんて理解できないし勉強もしたくないし」「やっぱS&P500 ETFが安心なんじゃないの?スマホマンガとかスマホゲームとかで忙しいし、個別株なんてムリ」、みたいに逃げ腰リーマンたちも、「米ドル建て」「低リスク&中程度の利回り」にはハートにグッと来るものがあったのかもね。

21世紀の便利さ=スマホでググッと調べれば、

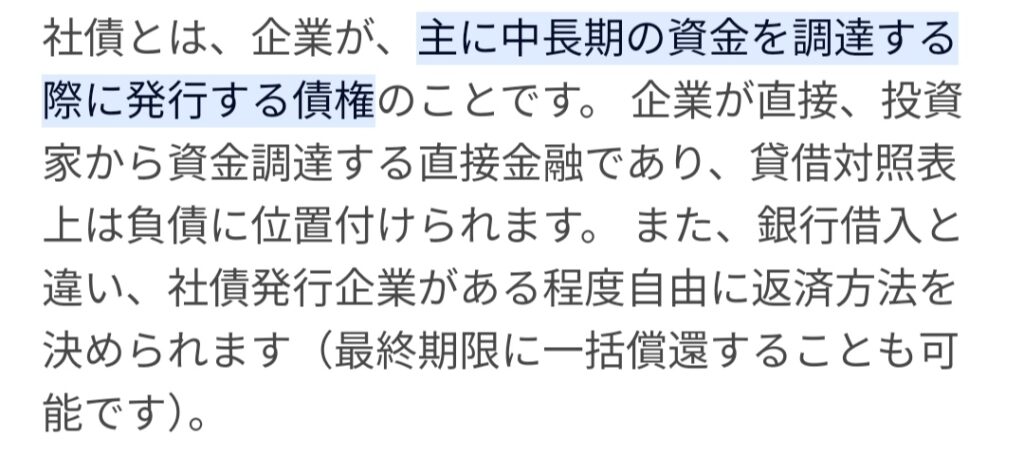

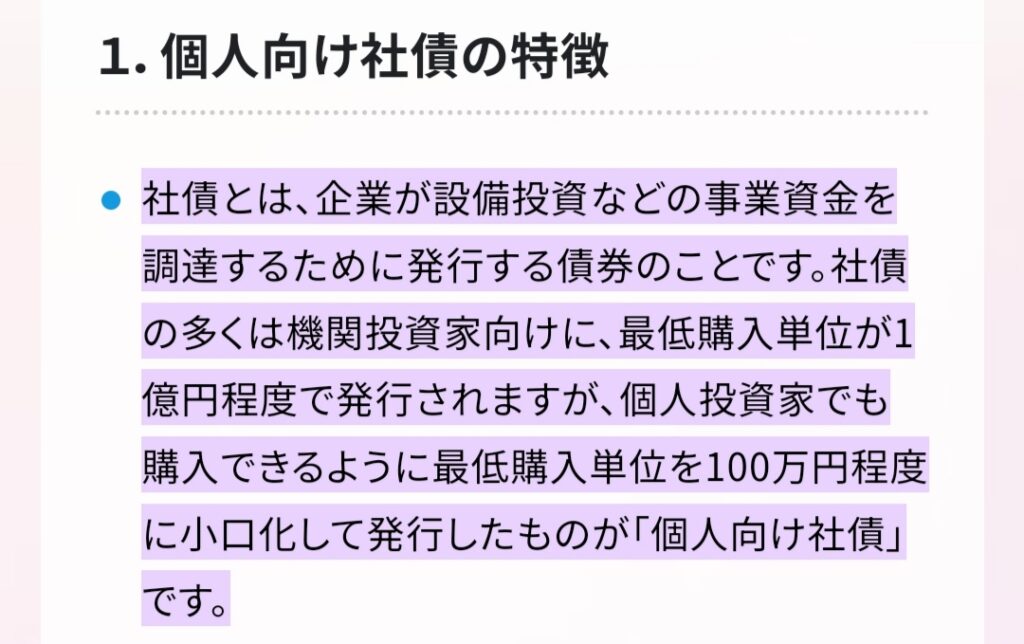

ふむふむ。「社債」ってのは、要は企業がおカネをどこから借りるか、ってことね。銀行から借りる「銀行借り入れ」か、個人や機関投資家から借りる「社債」か。つまり、借金(有利子負債)なのねん。

オモシロいのは、社債を発行する各企業の財務体質というか、世界からの各企業の評価が、社債の利回り設定で可視化されちゃうの。パンツ脱いじゃってる感じの恥ずかしさ。

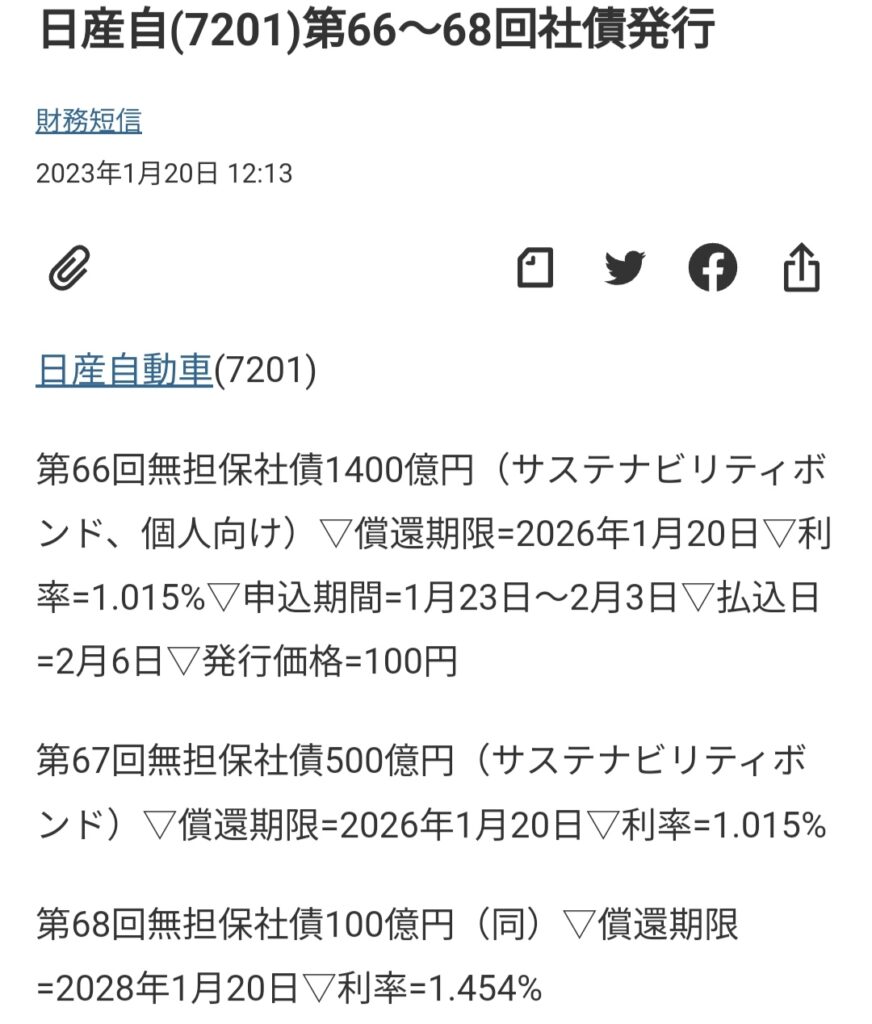

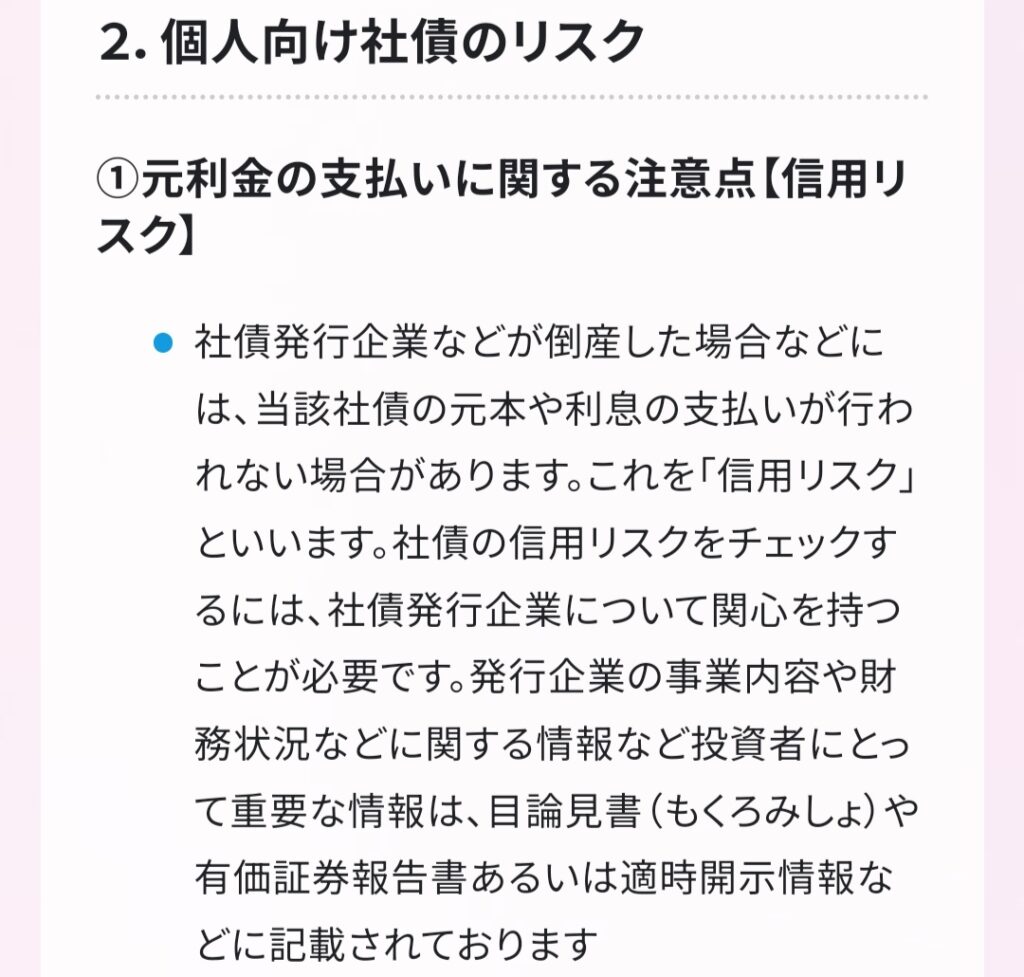

例えば、ガソリンをエンジンで燃やして電動モーターで走る不思議なクルマで一世を風靡してるらしい、キムタクさんがCMでカッコつけてる日産自動車の社債。

⬆利回りは税引き前で1.015%〜1.454%。なるほど、ゼロ金利政策で、我が家の変動住宅ローン金利(横浜銀行)は0.750%だってのに、それより高い利率とは、僕個人より信用が低いってこと?んなわけないけど、

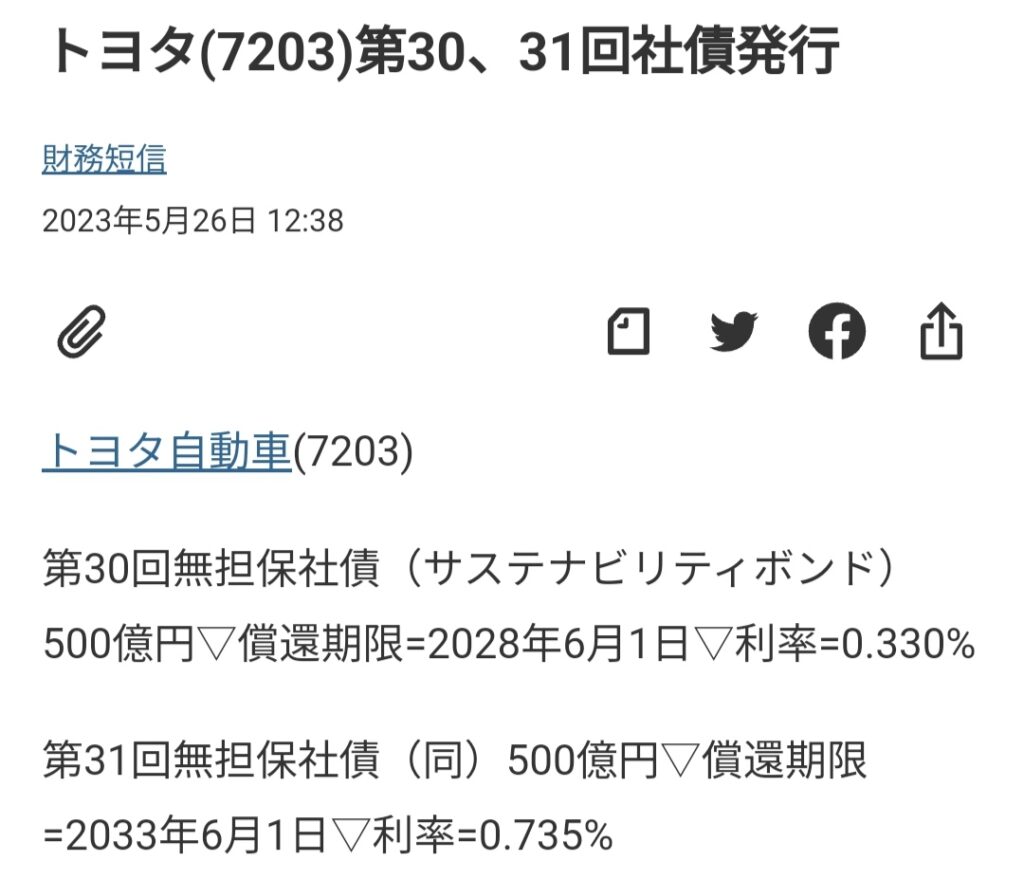

一方で、名古屋の自動車メーカー、トヨタの社債は、

利率0.330%〜0.735%。あはは、ほぼ変動住宅ローンの利率に近いじゃんね。つまり、こんな低い利回りでも社債を買ってくれる需要があるってことじゃんね。

トヨタの社債だったら、利回り低いけど安心だから、日産自動車の社債だとちょっと怖いけど利回りが良いから悩む、みたいな経済原理なわけね。アレと一緒、「ナニワ金融道」で、信用無い人類にはトイチの利子で貸付けちゃう、みたいな。信用度合いで利率が変わるのが資本主義経済だもんね。

で、『外貨建てMMF(米ドル)』、楽天証券が扱ってる2種類のうち、僕が注文出した「ゴールドマン・サックス・米ドルファンド」なんだけど、

どの企業の社債をどの比率でブレンドしてるファンドなのか、開示してるわけじゃんね⬇

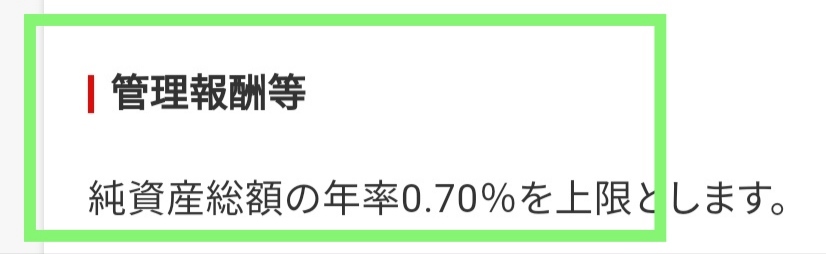

だから、自分で「個人向け社債」を、MMFと全く同じブレンドして個別に買えば、「MMF = マネーマーケットファンド」の管理報酬を抜かれないんじゃないか、ってことよね。年率0.7%はデカいもんね。

それは正しいんだけど、僕が「米ドルMMF」を使う用途としては、この管理報酬0.7%払ったほうが便利なの。なんでかって、そりゃ秘密なんだけど。

そりゃね、僕が大富豪だったり、もしくはインサイダー情報ガッポガッポ貰える特権階級だったら別だけど。そうじゃないし。数%の利回りの社債で『FIRE』生活を持続的に続けるのはリスク高すぎだって思うわけ。だって、インフレが1年で5%進んだとして、社債利回り3%じゃ実質目減りじゃん。

だから、僕なりの投資戦略に沿って、高配当株(配当狙い)と成長株(株価上昇狙い)のいい感じのミックスで株式投資を継続してるんだけど。

でも、どうしても現金ポジションが発生しちゃうことってあるじゃん。

「すげー配当貰っちゃったけど、自分が狙ってる企業の株価が軒並み高水準で買いたくないタイミング」

「狙ってる銘柄が、買ってオッケーの株価レベルまで待ちたいタイミング」

「株式市場が軒並み暴落する予感がするから、現金ポジションでいつでも買いを入れられる状況にしておきたい」

そんなとき、社債はリスクなのよ。

元本割れどうのこうの、ってのは、MMFと同じ「CITIBANK」とか「三井住友銀行」とか「BNP PARIBAS」とかの米ドル建て社債買えばリスクはベリー低いけど、

ポイントは「換金性」なのよ。⬆にも書いてるけど、社債の換金性はアレなのよね。

イヤじゃんね。「ここ、来たよ来た〜!この暴落は最高に買いチャンス!」ってハッピー暴落株式市場になったとき、換金性が宜しくないと、チャンスを逃がしちゃうじゃん。

実際にさ、誰がどう考えても地球人類に不可欠な石油を牛耳ってる石油メジャーの大物企業、『エクソンモービル【XOM】』の株価がさ、2020年の3月末にリアルに暴落したじゃん。一株70ドルからイッキに31.21ドルへ。ラッキーじゃんね。

コロちゃん都市封鎖とかで瞬間的に石油需要が落ち込んだり、同じタイミングで欧州が「環境第一、2035年以降はガソリンエンジン新車販売ダメ」とかってデマが流れたり。

タコでもわかるじゃんね。そんなわけねーじゃんって。

太陽光発電だけじゃ冬や雪や雨の日は発電量足りなくて凍死しちゃうんだし、まだまだ大容量のギガ蓄電池システムなんてコスト的にも技術的にも開発されてないのに、石油ガブ飲みすんの大好きな人類のクセして、なぜか石油じゃぶじゃぶ汲み出す利権と油田と設備持ってる『エクソンモービル』の株価=企業価値がイッキに▲55%。そして配当はその時点で下げるって発表無くって、結局配当は維持。

結局、2020年に減配しなかった『エクソンモービル』、配当が一株当たり3.48ドル。僕は31.21ドルで買ったから、利回りは… へへへ。

2020年は大赤字だったけど、人類は石油大好きだから翌年2021年からは収益回復、当たり前じゃんね。

そして、連続増配は続いてて、今年2023年の配当見通しは3.64ドル。買値ベースでの配当利回り見通しは、11.66%/年(税引き後9.32%)。いくら株価が3.6倍以上になったからって、こんな持続的に稼ぐ力がある企業のオーナーシップを売るわけないじゃん。今んとこ。

この『エクソンモービル』だけじゃなく、コロちゃん株式市場暴落は2020年3月末に数日間続いたの。覚えてるでしょ?

だから、換金性が大事なの。米ドル建てのMMFなら、アメリカ市場が開いてる時間なら比較的早く売れるから。流動性が高いのがMMFなの。利息のつくお財布って感じ、リスクはゼロじゃないけどね。

今日も石油由来のガソリン大爆発させながら、日帰りバスツアーの大型バスは清里へ。標高1500mの高原は涼しい〜。そしてバス内もガソリンエンジンの動力でエアコンばっちりー。

コメント