にゃー🐈 ニャロです。

見事に青空じゃんね。

北鎌倉の金曜日は、快晴なのに観光客まばら。平日に来ればゴージャスに楽しいのにねぇ…

そんな鎌倉事情はさておき、スローな『FIRE』リタイア生活を細々支えてくれちゃってる「株式投資」、特に「配当金」と「再投資による複利効果」は、最近流行りの「インフレ」「物価上昇」とか「日本円の価値薄まり(=円安)」に対応した『FIRE』生活には不可欠だと思ってるわけ。

「なんで?」って?

最近、どこで見つけたのか、株式投資初心者の読者ちゃんも数人いるっぽいから、丁寧に説明してみちゃうね。

例えば、50才のオッサンが、1億円貯まったってことで「サラリーマン辞ーめた、毎日毎日 北神奈川まで往復3時間以上通勤して、残念な上司マヌケな怒号を拝聴して、休みの日にも当たり前ように上司や取引先から電話攻勢、苦手だからサラリーマン引退」、って風変わりな判断したとするじゃん。

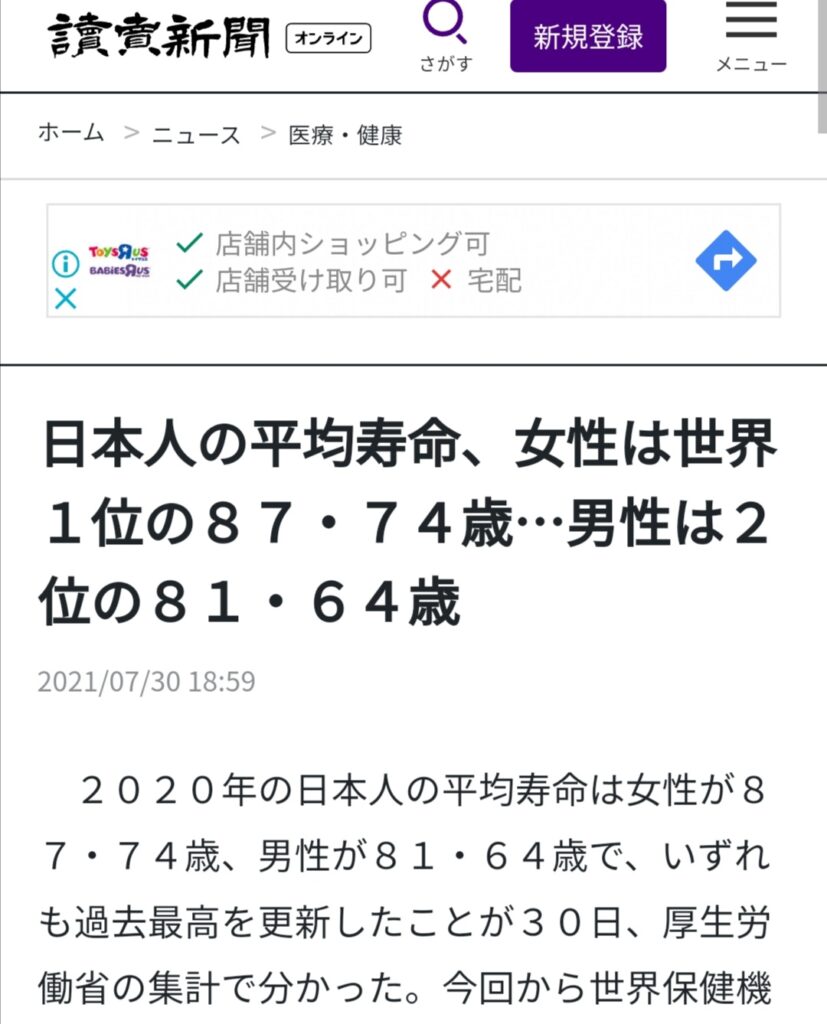

日本人の平均寿命は延びる一方で、男子は81才なんだって。ほへー。

「平均」ってのは、あんまりアテにならないことが多いんだけどね。僕のお婆ちゃんは100才だしさ。

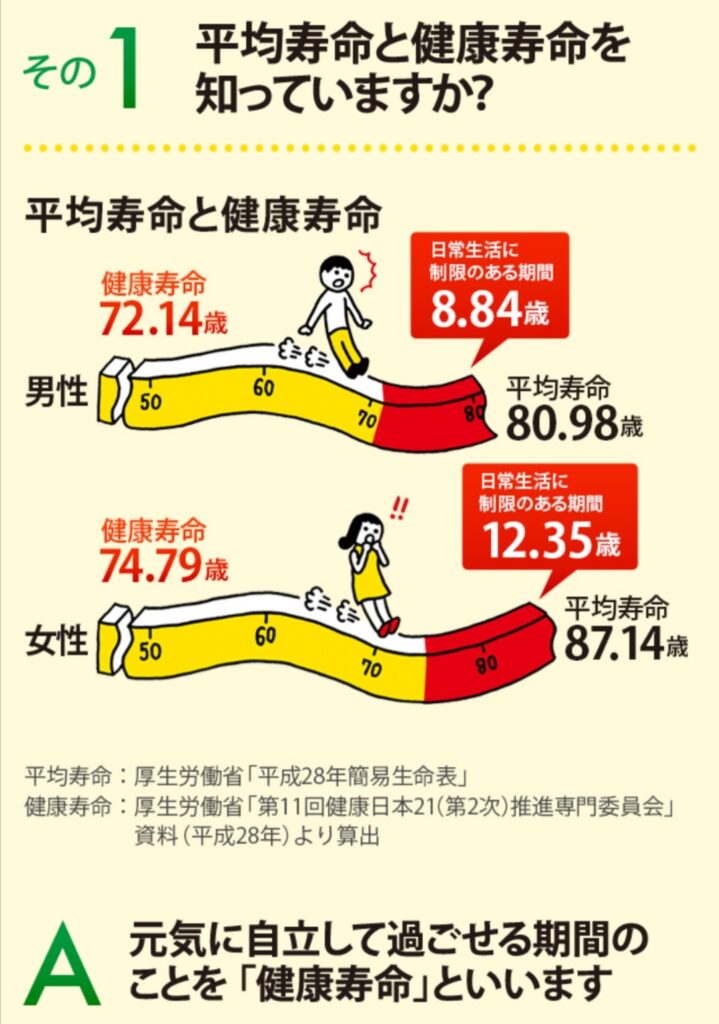

でも、寿命じゃなくって「健康寿命」の平均ってのは、「人間」っていう動物が、やりたいことをフィジカルにやれる年数って意味で、結構リアルなんだと思うの。

何となく、60代まではサーフィンとか旅行とか釣りとか、グイグイ出来ちゃいそうじゃない? 海行けば60代のガングロ爺婆はウジャウジャいるし、旅先にも江ノ島 裏磯にもウジャウジャいるじゃんね。でも70代ってなると、ガクンって数が減るわよね。

個人的な考えなんだけど、要介護みたいなヨボヨボ爺になって「立派な介護施設」「お金に心配ない老後」みたいなことを人生の目標にはしたくないの、僕はね。人間も犬も猫もセミも、永遠には生きれないって当たり前なんだから、元気なうちにやりたいことやれるだけのお金があれば、十分だってのが僕の考え。

ってわけで、50才のオッサンが1億円の現金持ってると仮定して、健康寿命の72才までの22年間の支出を単純に割ると、年間450万円使えるわけ。へー、余裕じゃん、って思わない?

だって、サラリーマンの「年俸」が450万円だとすると、そこから所得税・住民税・医療保険料・社会保険料などなど盗られるし、さらに営業マンだったらスーツや革靴やワイシャツ買ったり、たまにクリーニング出したり、マヌケな忘年会とか出席しないと役員からの評価が下がるっていう江戸時代のバカ殿対応費用みたいな出費あったりなかったり。

だから、50才爺(被扶養家族)の現金450万円/年ってのは、サラリーマンの年俸に換算すると600万円/年くらいなの。ざっくりだけどね。

「え、じゃあリスクある投資なんて止めて、現金を細々使っていけばいいじゃん?」って。そうね。

実際は、65才から月10万円くらいの国民年金も貰えるみたいだし、そういう考え方もあるけどね。

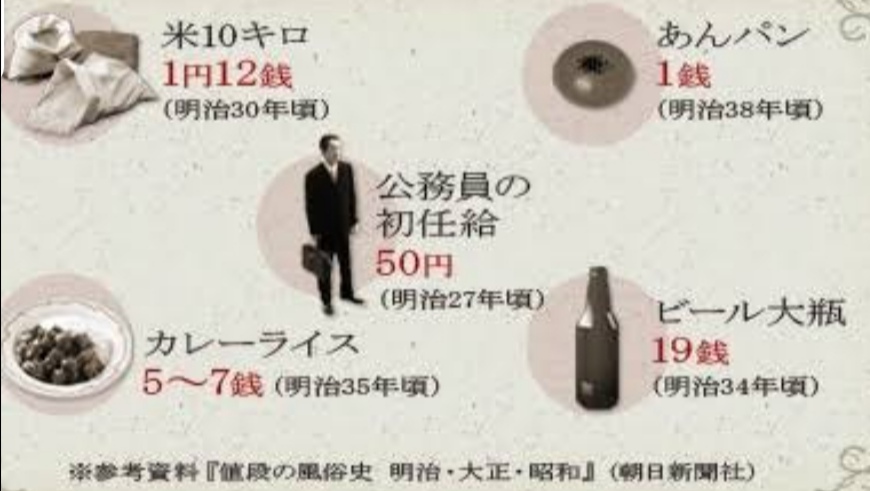

でも、世の中、そんな甘くないわけ。中学校でさ、明治時代の価格についてお勉強したとき、びっくりしなかった?

ビールの大瓶って、令和四年だと358円くらい? ってことは、明治34年(=1901年)から121年間でビール大瓶の値段は日本円だと1884倍(358÷0.19円)ってこと。常識よね。

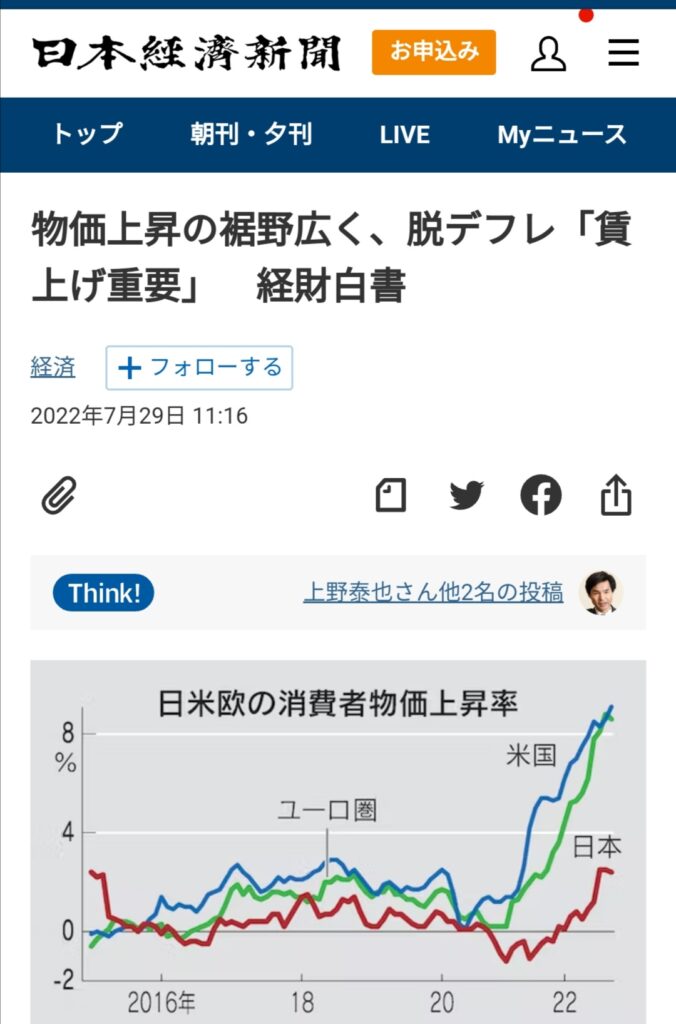

最近、「物価上昇」がどうだとか、政府・日銀のインフレ目標+2%/年がどうとか、給料が上がんないとかピーピー言ってるけど、歴史をみればこんな感じじゃんね。

あんパンだって、1銭だったのが117年後には120円(辻堂の『プルクワ』のめっちゃ美味しいあんパン価格)なんだから、12000倍。「野菜価格が三割上がった」とか、屁じゃんね…

文学部の文学的麻雀青年だった僕には経済的インテリジェンスは皆無なんだけど、Googleをポチポチするテクニックは持ってるんだからね。

なかなか経済学的なお勉強も面白いじゃんね。

話を戻すと、年間450万円の生活費。令和四年の物価レベルだったら、マイカーも電動自転車も別荘もDCブランドのスーツも要らない僕には余裕たっぷりの生活費なんだけど。毎月11万円の住宅ローン払いながらでも余裕のヨッちゃんイカ。

でもさ、明治時代からインフレは確実に進んできたって、あんパン価格やビール価格が証拠だし、日本円はアメリカドル対して価値が薄れる一方(円安)だし。

だから、仮に10年後(50才のオッサンが60才)にインフレ進んでモノの値段軒並み10倍になってたら、年間450万円は実質45万円分しか買えない通貨価値なっちゃうってこと。仮の話だけどね。

70才、75才定年まで地下労働を続けるペリカリーマンさんたちは、インフレに合わせてホドホドの給料アップするから、心配不要。しっかりペリカを稼げばいいけど、勤労意欲ゼロの『FIRE』オッサンは、それじゃヤバいわけ。

その点、↑の経済学的な一般論として、インフレになると通貨価値は下がって不動産や株式の価格上がるわけで、へなちょこな上場会社の株価はわかんないけど優秀な素晴らしい収益力のある企業の価値は安定的もしくは成長的なわけじゃんね。

例えば企業価値(時価総額)が2.5兆ドル(約330兆円)っ意味不明にでっかい『アップル【AAPL】』、

「iPhoneじゃなきゃ嫌、HUAWEIなんかスパイウェアが仕込まれてるし、ダッサイし嫌」ってお客さんたちに支持されてる限り、企業価値は下がらないし、インフレが進んでもiPhoneとか値上げすればいいだけ。

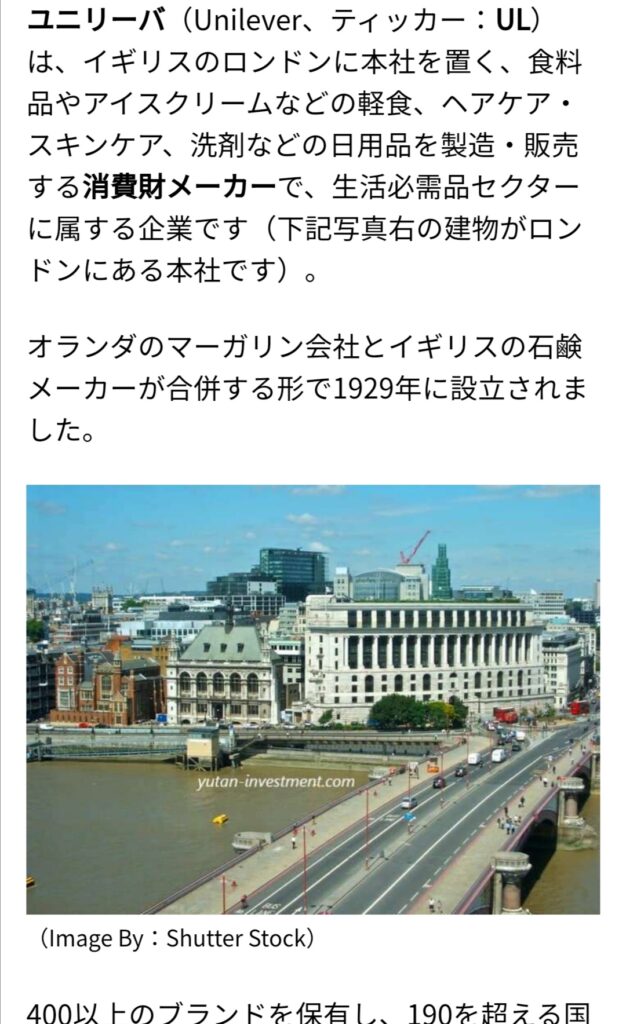

ってわけで、今回僕が追加購入したのは、イギリスに本社を持つ巨大生活用品企業『ユニリーバ【UL】』。配当金が貯まってきちゃって、「再投資」先の企業を探してたんだけど。

配当がそこそこ安定的だし、株価上昇も中長期的にありそうだなぁ、って分析しもんで、配当金で買えた187株だけ、購入して株主になったわけ。

この『ユニリーバ』が倒産するリスクは、『トヨタ自動車』が倒産するリスクより低いと分析しててね。だって、マイカー無くても死なないけど、シャンプー無かったら頭痒くて死んじゃうか気が狂うじゃんね。

配当利回りは抑え目だけど、リスクも低いっていう銘柄をポートフォリオに加えたくって。やっぱ、株価暴れるシーズンに安定的配当銘柄はメンタル的にも嬉しいしね。

ちなみに、税引き後3.1%/年の配当金ってことは、仮に1億円全部を『ユニリーバ』株式取得に充てたとすると、年間310万円貰えるわけ。それって、生活費として充分じゃんね、僕の場合。

だから、『ユニリーバ』が倒産せず、配当金を安定的に出してくれれば、20年後の2042年(約70才)でも元本は『ユニリーバ』株価変動に応じて増減するけど、インフレで通貨価値が下がれば株価は上がる可能性高いと思うし、インフレが進めば配当金も連動して増額されるはず。収益がちゃんと出ればね。

実際は187株(約9000米ドル)しか買ってないけど、現金で9000ドル保有してもお金寝てるだけだから、『ユニリーバ』の世界中で働く15万人の優秀な社員さんたちの株主になったほうがお金に働いてもらえるかな、って…

コメント