にゃー🐈️ ニャロです。

7月になっても続く梅雨。涼しいし。

なんか懐かしいなぁ。

小学生の頃の学校屋外プールでの水泳授業、基本的にめっちゃ寒かったもんなー。

今年は梅雨が梅雨っぽくて、最高。

江の島裏磯での夜釣りなんて、めっちゃ涼しい〜!

ってか、朝夕は上着羽織らないと寒いくらい。

しかも、朝夕ちゃんと北風になるし。

サーフィンもいいけど、毎年この季節はカタクチイワシが美味しいから、江の島 裏磯に向かったら、回遊魚は全然だめ。

赤ちゃんカマス、赤ちゃんムツ、赤ちゃん鯖、小学生トウゴロウイワシしかいないし。

さっさと見切って、タコ探したら、

やっぱ、鵠沼海岸の生活も、いいなぁ〜。

ひとり旅、ひとり釣り、ひとりサーフィン、ひとり湯治、ひとり食べ歩き、1人趣味だらけの僕だけど。

美味しいワインを大好きな友人たちと分かち合いながらワチャワチャと呑み喰いするのは、さすがに好きなわけで。

友だち付き合いとか超ニガテだったから、ナニがナニやらよくわかんないことも多いけど、だいたい自分が大好きなお友達のそのお友達は、気が合う可能性がけっこう高いってことはわかってきたのよね。100%じゃないけど。

で、そんなお友達のお友達に、「投資」についてお話する機会ができちゃって。

基本的には避けるべきトピックなんだけど、まあ色々あって、今回は逃げずに立ち向かうつもりなんだけど、難しいんだよなぁ⋯

以前、その難しさを⇩でシェアしたけど。

そもそも、「投資」=「儲ける」じゃないからなー。

そこから説明するのって、果てしなく長いハナシになっちゃうわけで、あーあーあー。

つまるところ、例えばだけど。

どんなにワインの解説聞いても、一口飲まなきゃさっぱりわかんないのと同じで。

株式投資だったら、ネット證券口座開設して、一株から買えるアメリカ株、知ってる企業で配当がありそうな企業のを一株買えばね。一株5000円もありゃ何か買えるから。

ニンゲンって生き物は、ヒトのハナシは聞かないクセして、自分のおカネには敏感って特性があるから。

自分の一株だと思ったとたん、毎日のように株価変動をチェックしちゃったり、TVやネットのニュースで「日経平均が⋯」とかやってると気になったり。

配当が入金するとウキウキしたり、株価急落すると結構ショックだったり。

そうゆう、「一口味見」ならぬ「一株味見」したヒトに対しては、かなり説明はしやすくなると思うんだけどね。

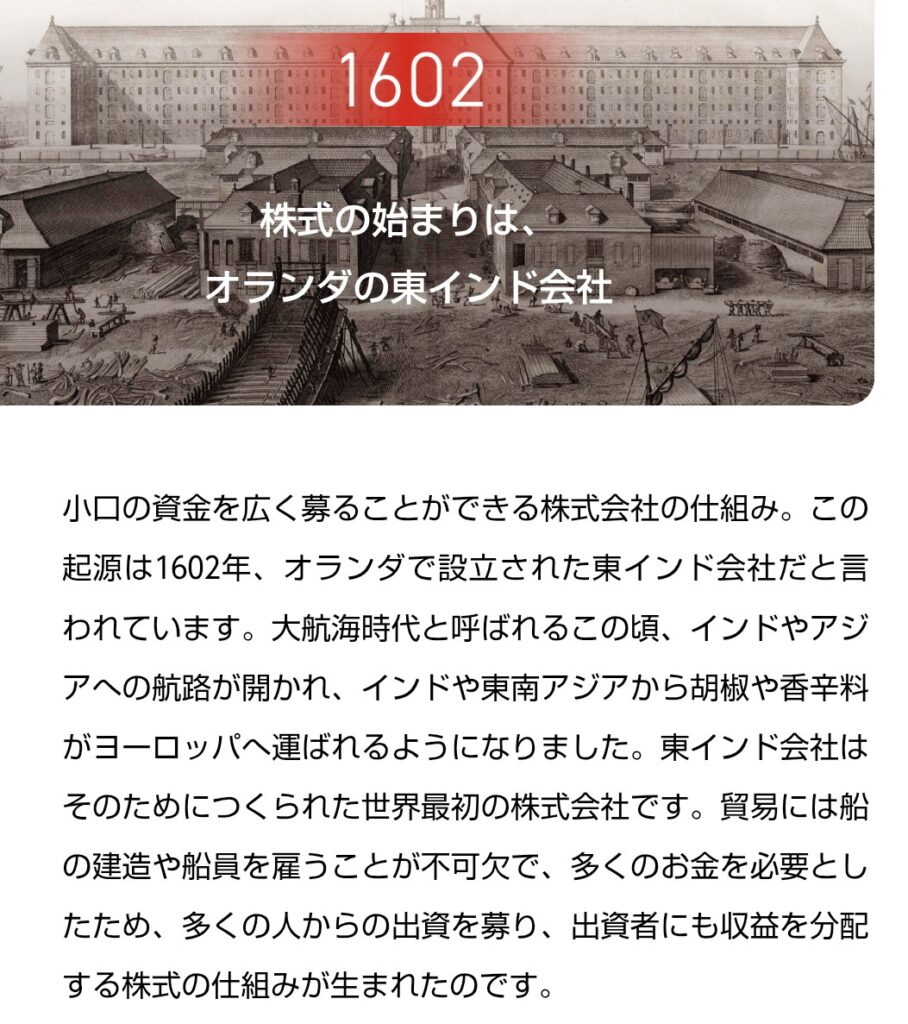

しつこいけど、世界史で習った通り、「投資」ってのは、

・インドからたっぷり香辛料持ち帰れば、出資者は大儲け

・航海で沈没すれば、大損

っていうのが起源だし。

つまり、

「投資」=儲けたり、損したり

なわけだけど。これを伝えるのが、まず難しいわけで。

だって、競馬場に行くギャンブラーや、雀荘で配牌揃えてる雀士は、負けることなんかアタマの片隅にも無いし。

大安吉日の数寄屋橋宝くじ売り場に並んでるOLの脳内は、「七億円当たったら、アレ買ってコレ買って⋯」ってお花畑だろし。

じゃあ、投資=ギャンブルかっていうと、そこが妙味なわけで。

・お勉強して知識を深めたり、

・経験して経験値を積み上げたり、

・自分の脳みそで論理的に考えたり、

することで、勝率が間違いなく上がるのが「投資」、なのは絶対に事実なわけで。

サラリーマンにはわかりやすいハナシとしては。

ニンゲンって、風邪ひくじゃん。

風邪が治ったり、病状が軽くなるおくすりがあったら、一粒300円くらいだったら、買うひといっぱいいるじゃん。

・そんな風邪薬を研究開発するのにかかるおカネ

・完成した風邪薬をお試し治験する費用おカネ

・そのおくすりを宣伝したり薬局に売り込むおカネ

・おくすりを大量精算する工場を建てるおカネ

・工場で働く労働者への賃金

・おくすりの材料や、パッケージ材料を買うおカネ

そんな、まとまった「おカネ」が企業にないと、お手軽に薬局で買えるおくすりを製造販売してくれる企業は存在しないわけで。

そんな「商売」をするひとに、「おカネ」を「投資」って形で出すのが「投資家」なわけで。

だから、目論見通りにおくすりが売れて儲かれば、投資家は目論見通りの利益を貰えるし。

競争する他の企業が、もっと効果あったり安い薬売れば、目論見外して損するし。

そんなこんなで、色々と知ってれば知ってるほど勝率は上がるけど、100%はないのが「投資」。単純っしょ?

「どんな企業」のオーナー(株主)に、「どのタイミング(株価)」でなるか(買うか)、ってのがアレなわけだけど。

あと大事なのが、

・いまどこにいて(現時点の投資可能資産がいくらあるか)

・いつまでに、どこに到達したいか(何年後にいくらの資産になってたいか)

ってことじゃんね。

いま100万円の投資余資(なくなっても、とりあえず死なないおカネ)があって、もし十年後に1000万円にしたいってんなら、簡単じゃんね。

十年間サラリーマンなり賃金労働して、年間100万円を貯金すれば、十年後には1100万円じゃんね。

もし二十代で、まだボーナスが年間50万円しか手取りなくて、毎月の手取り給料25〜35万円から家賃払ってiPhoneスマホのローン払ってネットフリックスとかアマゾンとか、まさかのマイカーローンとかゴージャスに支払してるなら、大チャンスじゃんね。

スマホは二万円のアンドロイドに即買い替え、クルマ売っちゃえば駐車場代も車検や保険代も払わなくていいし。

ネットフリックスとかスポティファイとか毎月オートマチックに有料課金払ってアメリカ企業儲けさせないで、そのおカネでネットフリックスとかスポティファイの株主になったほうが「投資」としては有利じゃんね。

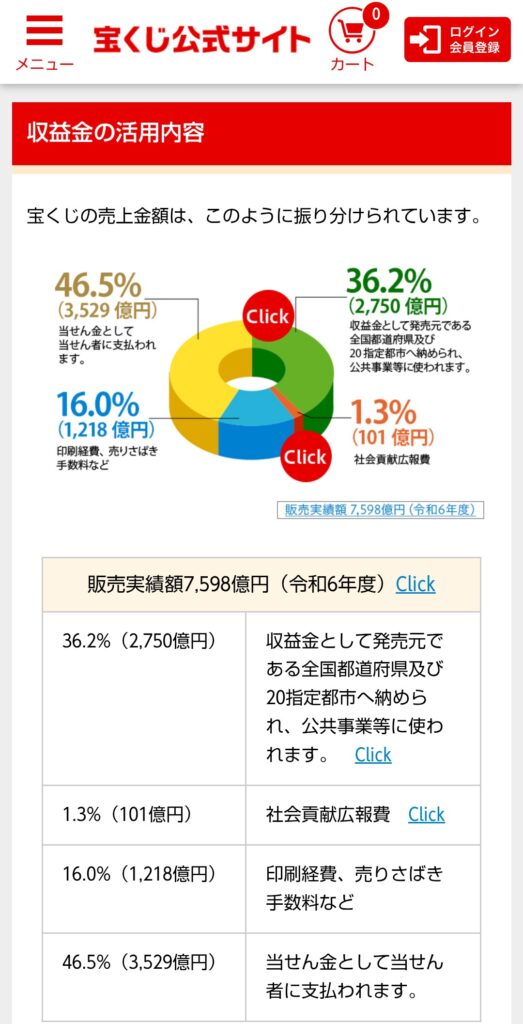

ハッキリ言って、1万円を1億円にするしかないなら、宝くじ買って神頼みするしかないし、ただ結局は運頼み、公共事業とかでじゃぶじゃぶと無駄遣いされるだけ。

ただ、30歳から毎年100万円、積立貯金すれば30年間で単純に3000万円。

1万円を10000倍の一億円にするのはミッションインポッシブルだけど。

3000万円を3.34倍にするなら、実現性は全然高いし。

普通にサラリーマン労働してりゃ、40代 50代ってボーナスとか基本給とか増えてくんだから、40代で年間300万円を十年貯めるだけで3000万円だし。

そこに三十代で十年間貯めた1000万円と、50代で5年間✕300万円貯める1500万円合わせれば、5500万円。

リスクがかなり低い年配当利回り3.6%/年(税引後利益3.0%)、もしくは新NISAの枠内で無税前提配当利回り3.0%/年の株式をポチポチと買い集めていけば、例えば3000万円の配当手取り利回り3.0%は年90万円なわけで。

これを積立貯金に加えていくことで、おカネの増え方は加速するじゃんね。

別に株式投資じゃなくても、令和のアメリカ金利は政策金利が3.50〜3.75%もあって、定期預金みたいに超低リスクな「MMF」でも税引き前利回りは3.0%超えてるわけで⇩

説明する相手がサラリーマンなら、簡単なのが

「自分の会社の決算(=成績表)、理解してる?」って聞けば、もし経営部とか営業部とか購買部所属だったらハナシは少しは早そう。

そうじゃなかったら、

「もし転職するなら、どの会社がいい?」って聞くかなー。

「トヨタ」とか「三菱商事」とか、転職できなくても、転職先の労働者リーマンから搾取できる株主にはなれるんだから、そうゆう選び方もあるよねー。気持ち的に穏やかになれそうだし。

サラリーマンじゃなくても、医療関係とか福祉関係でお仕事してれば、

「うちの老人ホームは予算カツカツだし給料安くて、入居者可哀想。あそこの老人ホームは設備最新で職員も豊富みたいで、入居するならアッチがいいなー」、とか、

「ここの1300円床屋、安いけど汚いし下手くそだし、良いのは空いてることだけ。向かいの床屋はカット5000円なのにいっつも満員」

「やたらインスタで宣伝してるあのビストロ、高いし不味いしサービス酷いし、潰れるよね。全く宣伝してないアッチのお店は予約できないくらい大盛況」

みたく、お店や企業って見るひとが見れば一目瞭然な「差」があるじゃん。

上場企業は、その「差」が企業価値(株価✕株式発行総数)の差なわけだけど。

実際には、いろんな環境とか状況(景気、為替、流行り、災害、戦争、市況、開発や投資競争)によって企業価値(株価)はフラフラするんだよねー、海の波みたく。

だから、

・いまどこにいて(現時点の投資可能資産がいくらあるか)

・いつまでに、どこに到達したいか(何年後にいくらの資産になってたいk)

が明確なら、どういうリスクの投資をすべきか論理的に導き出せるんだから。

それにあった、

「どんな企業」のオーナー(株主)に、「どのタイミング(株価)」でなるか(買うか)

ってだけじゃんね。

⋯

⋯

まあ、めんどくさいよね。

「パーっと、パーっと簡単に儲かるのがいい」、よね。

どっかパリ郊外に出稼ぎにいってる出稼ぎリーマン労働者MKさんみたく、そういう企業分析とか企業決算理解とかできるのに、

「イイっすよ、やっぱ投資信託っしょ。インデックスを上回る成績なんて出せないらしいし⋯」

だもんね。

どっかのパックンとか、ネットとかで「らしい」ってのを鵜呑みにして、したり顔。

おカネ稼ぐのって、ラクじゃないじゃん。

まさか、サラリーマン労働は過酷で、投資で稼ぐのは楽チンだと思ってないわよね⋯

釣った小鯵を捌いてお刺身にするのすら、

めっちゃ手間かかるのに。

騙されたくないなら、お勉強して自力で経験値積んで、投資で「勝つ確率」を地道に上げていくしかない、ってボクは思いまーす。

コメント