にゃー🐈️ ニャロです。

今週は、久しぶりに穏やかな日々を過ごしてて。

久しぶりに裏磯で小鯵釣ったり、

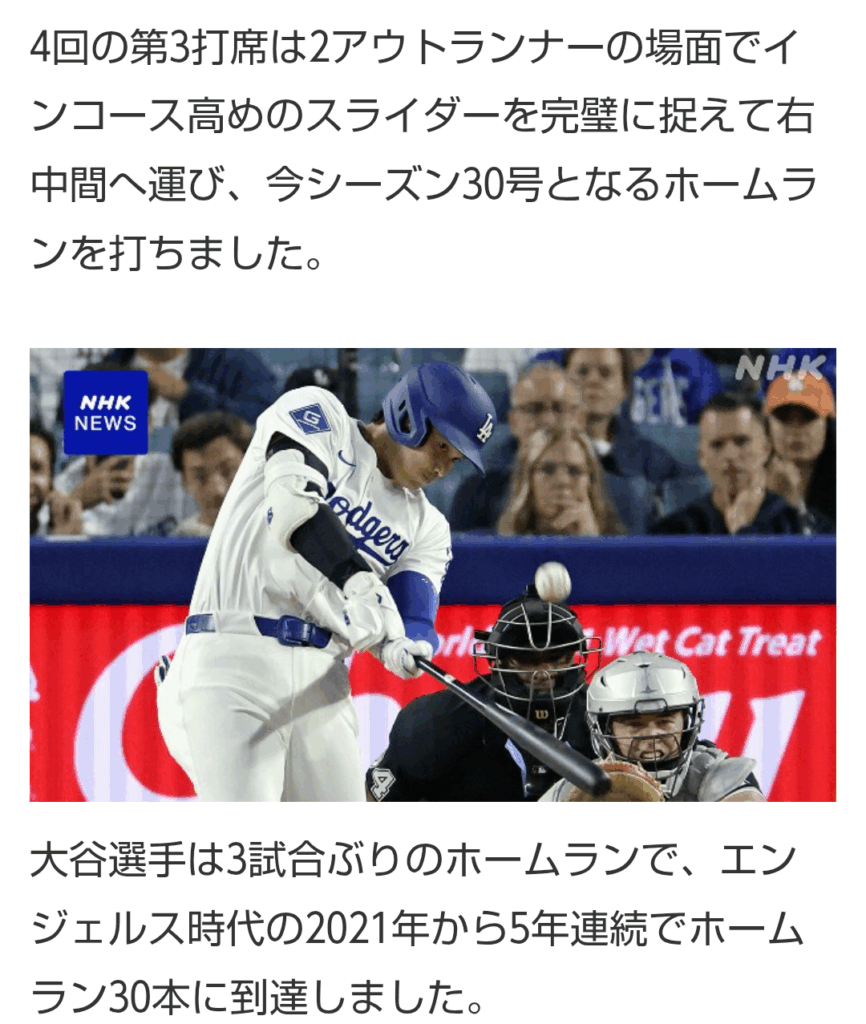

大谷翔平さんの試合観戦して生ホームラン拝んだり、

波はイマイチだからボディボードで波乗りしにいったり、

マルケ州のアンナさんに教わったパスタ手打ちしたり、

パリで買ってきたワインをしみじみ飲んだり、

気になる本を読んでみたり、

忙しいじゃんね。

しかも、思いつきで冷泉狙いの中伊豆温泉1泊旅を来週予約して、

とどめは、今月末の讃岐うどん1泊弾丸旅。だって、あのしんぺいうどんが再開してるみたいなんだもん。

全く、ヒマなのに忙しいなんて、ホントに僕って貧乏性。

健康寿命の余命は止まらず減り続けてんだから、ボケボケしてらんないしね。

そんな穏やかなのに忙しい日々、郵便ポストに横浜銀行からのハガキが入ってて。

うぎゃー!

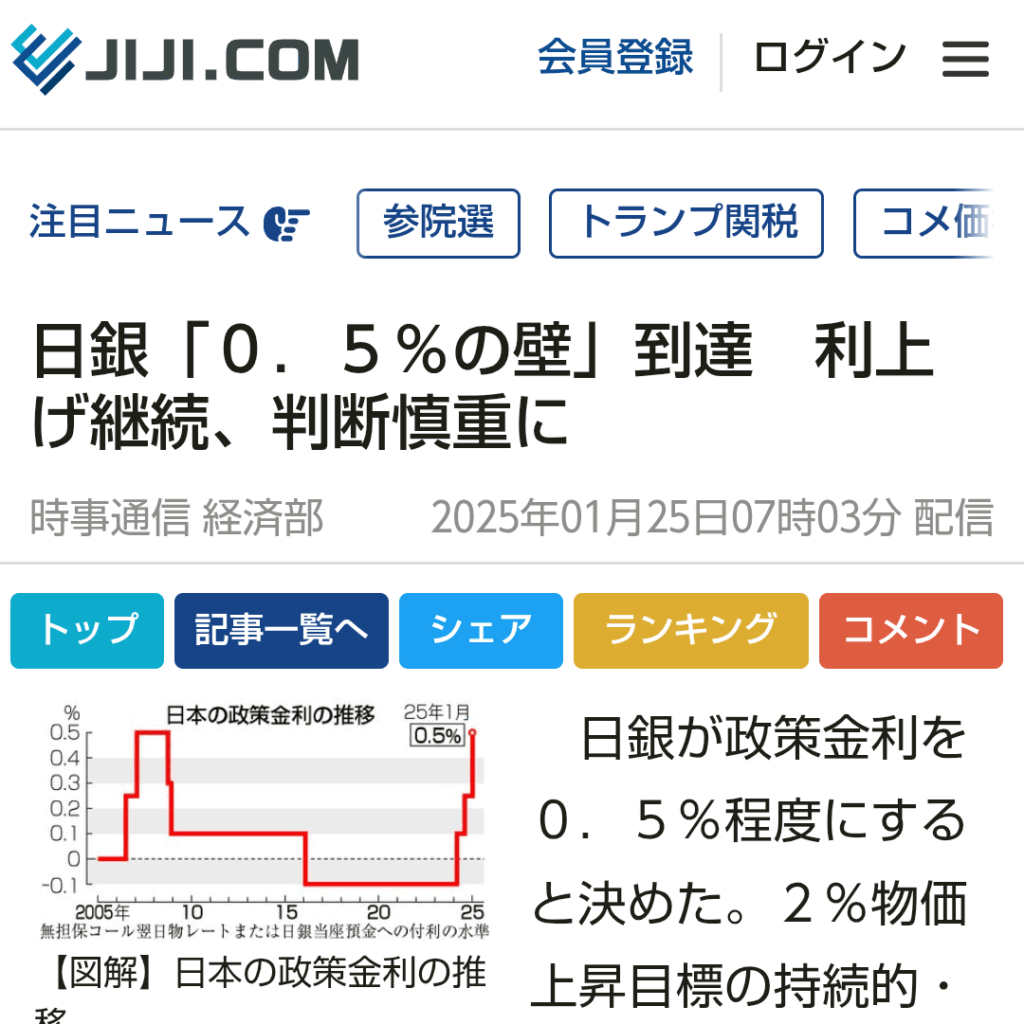

ついに、はまぎんも住宅ローン変動金利を…

そりゃね、日銀の法定金利が上がったんだから、

住宅ローン変動金利が上がるのは当たり前だけどさ。

元々、ゼロ金利のときに30年変動ローンで借りた3800万円。ずいぶん長いこと0.725%/年だったから、

法定金利0%から0.5%に上がったら、0.725%+0.500%=1.225%になるはずじゃんね。今回来た向こう6ヶ月の変動金利が1.125%だから、まだ半年先に上がるんだろなー、やだなー。

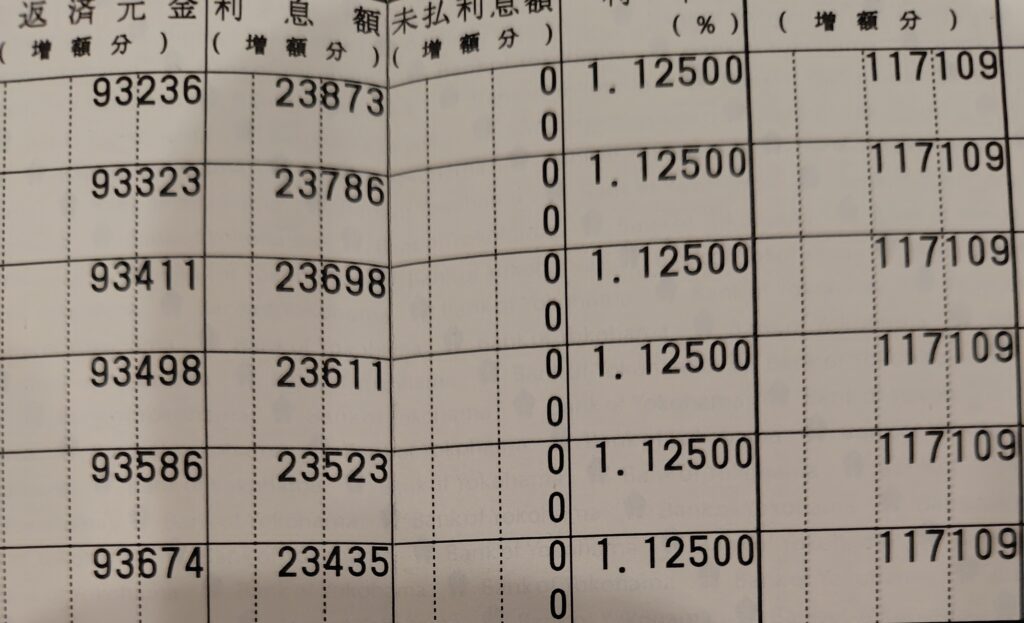

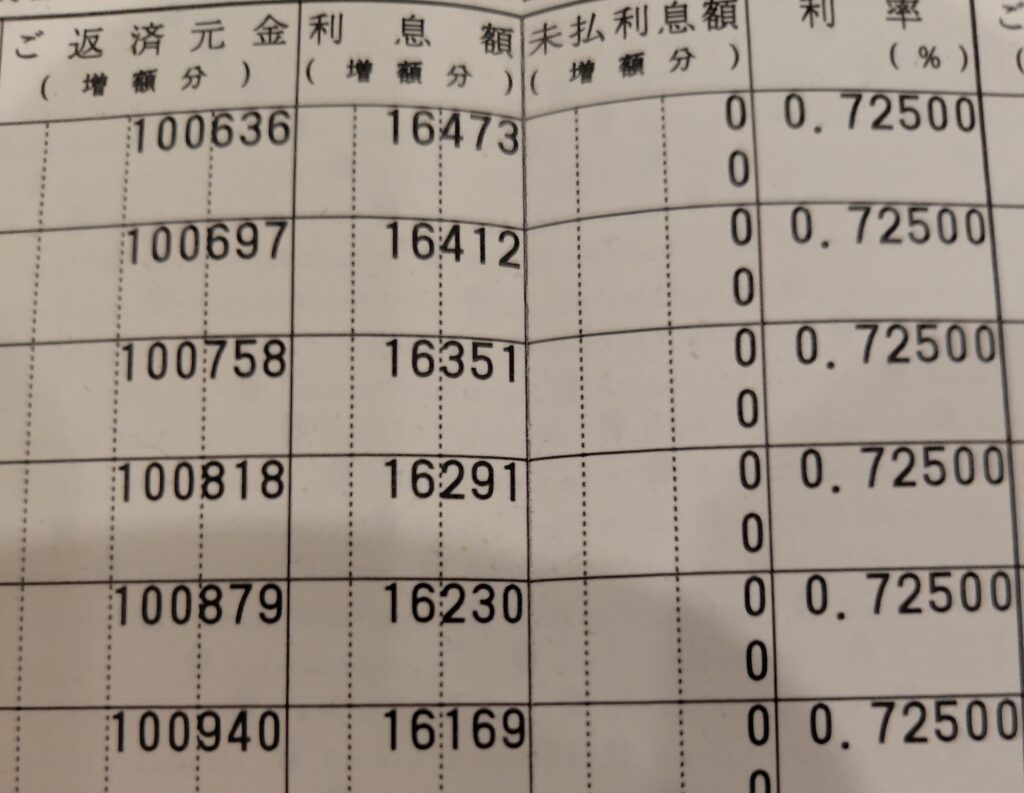

今回初めて気がついたことがあって、⇧をみると毎月の返済額は同じなのよね。元金+金利分=だいたい117000円/月。

もちろん、金利分はガッツリ上がってるじゃんね。

利上げ前 0.725% 金利分約16500円/月

利上げ後 1.125% 金利分約23500円/月

ざっくり、金利分が月あたり+7000円アップ。エライコッチャー!

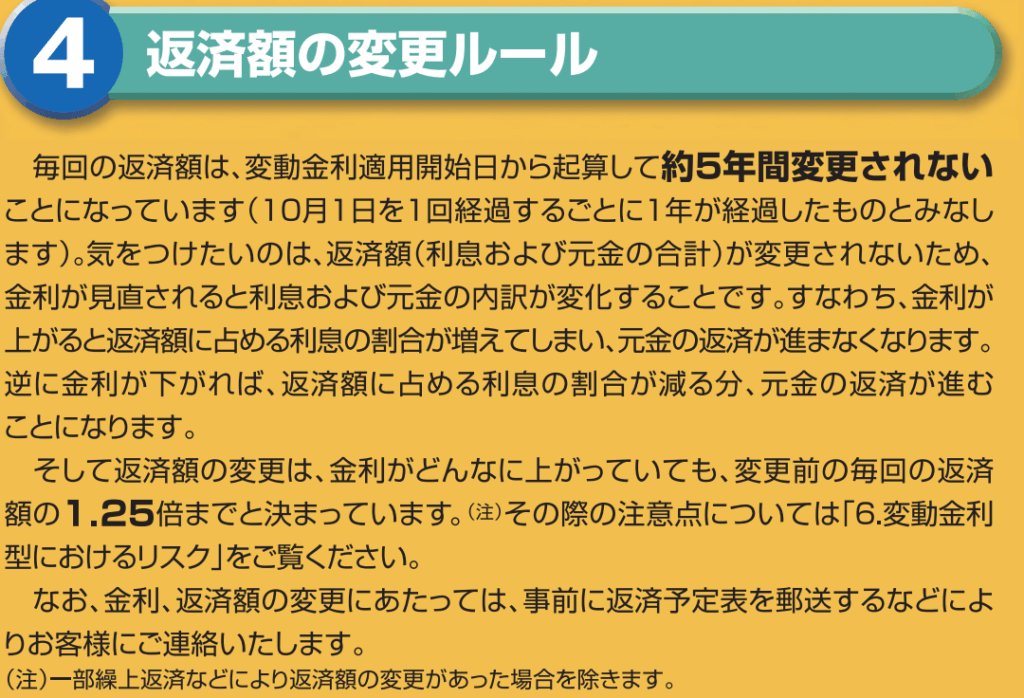

ただ、なんか「5年ルール」って住宅変動金利ローンの仕組みがあるみたいで、

だから、5年後に月次返済額がドーンと上がるんだねー、意味あんのかな…

ま、ってわけで、日銀=日本政府の利上げの影響が、我が家の収支に押し寄せてきたわけで。

さて、どうしようかしらー。

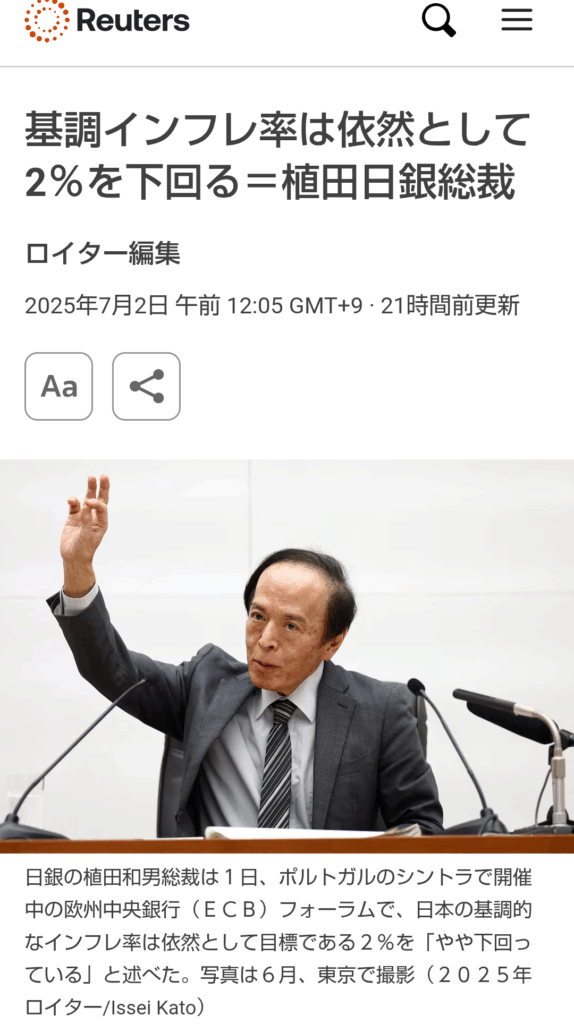

まず、今後の日銀の法定金利がどうなるか、上がるか下がるかそのままか。予測しないとねー。

日銀といえば宇宙人。

この植田星人、とにかく法定金利を上げたくてしょうがないって性質を持ってるんだけど。

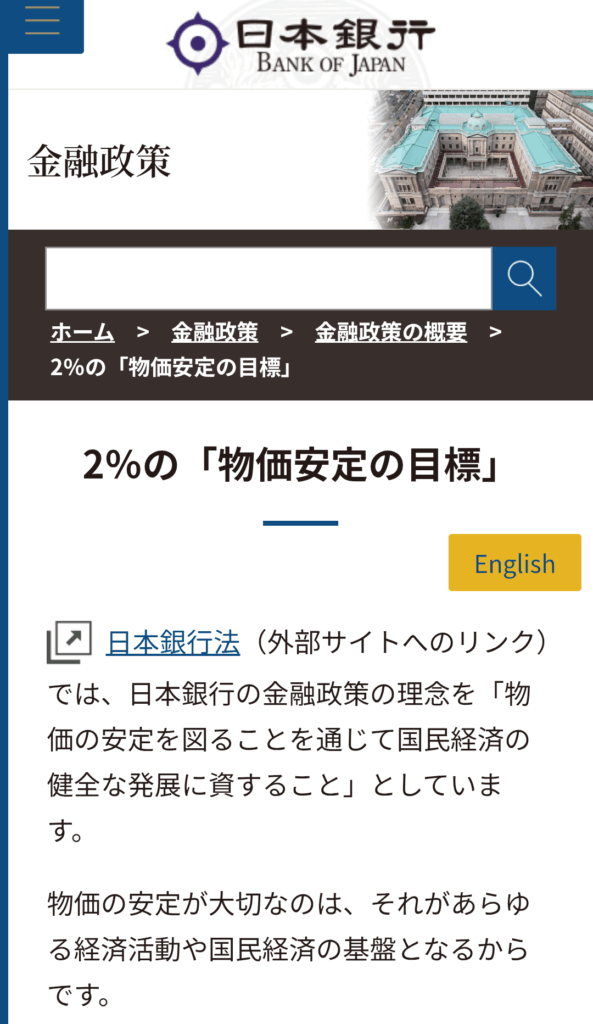

それはナゼって、日銀のホームページで⇩

年+2%の物価目標とかって勝手な目標掲げてるから。意味不明だけど、インフレすれば借金国債が目減りするからねー。

だから、法定金利を2%/年に近づけたいわけで、今の0.5%/年じゃ全然乖離してるってわけ。

だけどねー、トランプさん関税もあるしー、輸出で稼いでる日本の貿易収支の筆頭稼ぎ頭の自動車がねー、アレになると、

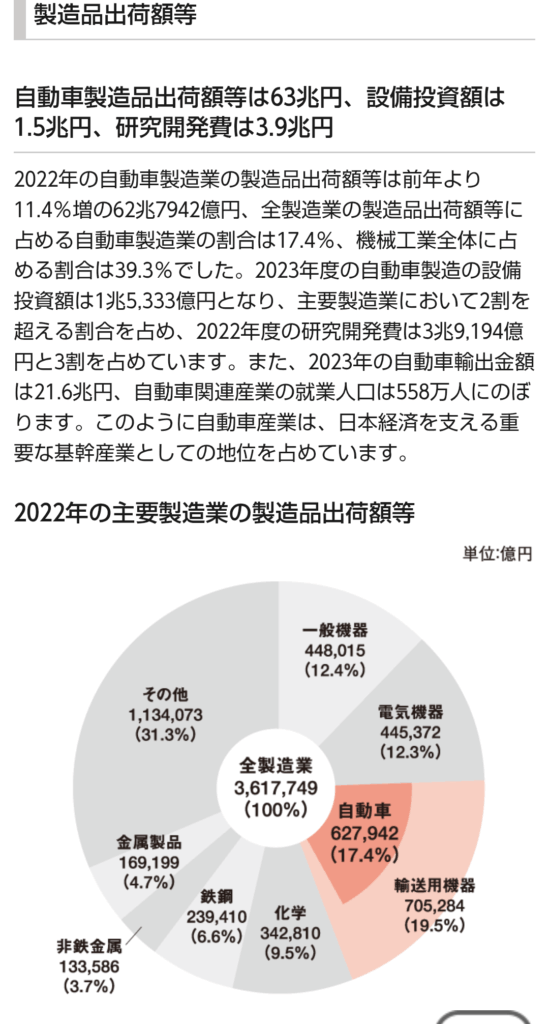

日本国内の自動車産業ピラミッド、関連産業含めて日本の就業人口全体の約1割に相当する数なんだってー。へー。

ならさー、アメリカ向け輸出自動車がイッキにダメになったら、追浜工場だけじゃなくマツダの広島工場とかスバルの群馬工場とかホンダの栃木工場とか、九州の各社工場とか、イッキに…

そんな厳しい状況で日銀が利上げなんてしたら、中小企業も借金まみれ大企業も連鎖倒産するし、変動金利で住宅ローン借りてるリーマンたちはローン破産で住宅産業や不動産業界イッキに北極化するだろね、アホでも予測できる単純なロジックだけど。

だから、僕の予測は、日銀は利上げできてもマックスで1.5%/年だろなーって。そうなったら、ハマギンの変動金利は2.2%/年くらい。厳しい!

ちなみに、昨日まとめた今年の配当利回り見通し(税引後)は、

税引き前時価総額203M円に対して570万円だから、単純計算で配当利回り2.48%。

実際は、含み益があるから、実質配当利回りはこれ以上。だから、日銀法定金利が2%以下なら、全然このままノーアクションが経済的な解じゃんね、なーんだ。

でも、事実として、住宅変動金利が上がれば、我が家の家計にとってネガティブなわけで。

じゃあ、しょうがない。

海外添乗員バイト、もう少し頑張るかなー。

1週間のツアーに行くと、諸々含めて12万円くらい貰えるみたいだし。

ってか、12万円➗️時給1550円=約77時間。1日10時間勤務として、まあそんなもんだよね。労働者だしー。

住宅ローン残高もようやく残り2500万円だし、あと二十年、不労収入(不労所得-利払い)を稼がせて貰いたいから、日銀利上げホドホドで宜しくねー、宇宙人植田くん!

コメント