にゃー🐈 ニャロです。

寒いねー。今朝の鵠沼海岸の気温は8度。徹夜でクーラーボックスに座って江ノ島裏磯タチウオルアー釣りするには、なかなか厳しいコンディションじゃんね。行くけど。

こんだけ寒いとさ、温泉行きたいじゃんね。まさか「寒いから、オフィス行きてぇ〜」って人類はそう多くないと思うんだけど、銭湯でもいいから温まりたいじゃんね。

サクっと、茨城県のいわき市にある純温泉「ホテル住乃江」に数日プチ湯治に行きたいけど、

再来週からイタリア旅だし。なんとゆうか、まあ、帰ってきてから、かなぁ。

ってか、いつも通り安定の貧乏旅だから、今回は「Airbnb」での低価格な民泊宿泊予約を加速させてんだけどさ。さすがイタリアのど田舎アブルッツォ州の民泊は、なかなか個性的で。

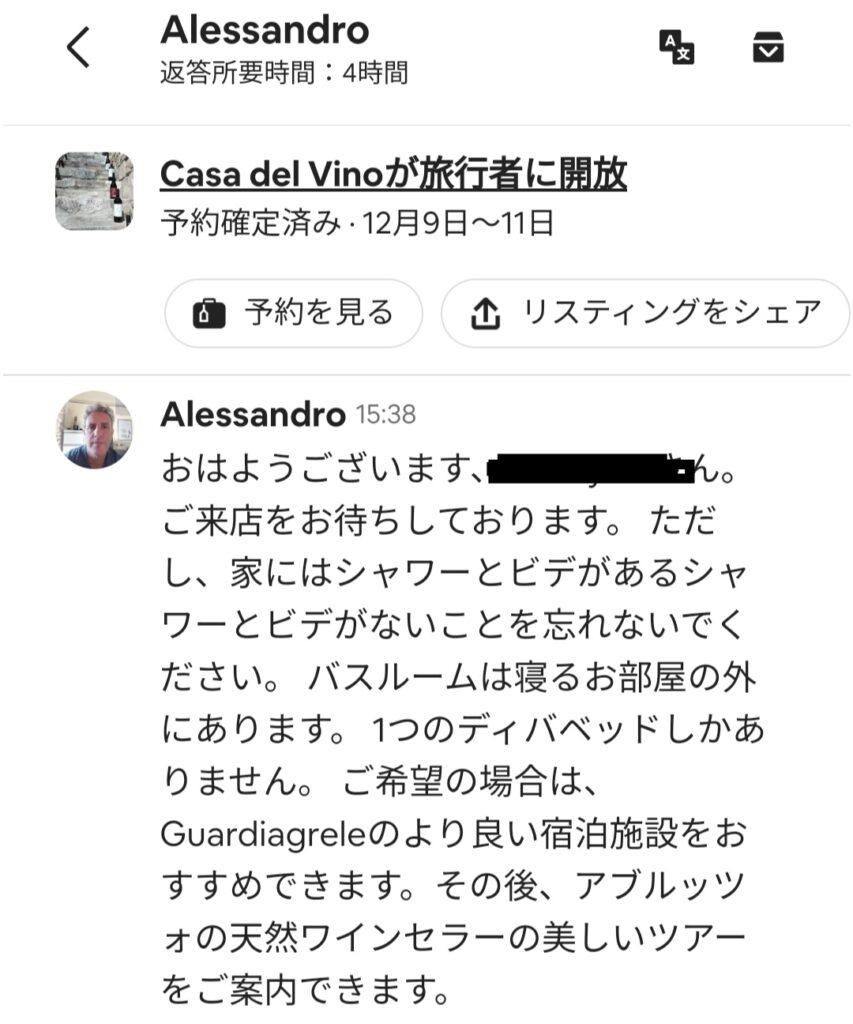

⬆16:00までにチェックインしろって… その日はローマに到着する日だし、ローマから山越えでアブルッツォに移動する日だし。リスキーだなぁ、また車中泊もありそう…

⬆シャワー無い?え、共同シャワーじゃなくって?シャワー無し?マジで?だから一泊3000円ちょいなのね。うーむ、悩むじゃんね。

「日本はいいねぇ」って言ってもさ、海外駐在員の決まり文句なんだけど、でも別に台湾だって温泉あるし、

韓国には銭湯と日帰り温泉施設のハイブリッドみたいなのが、どの街にもあるし。人目をはばかるように、ビルの地下だったり、なぜか男性専用ばっかなのが女性差別なようにも思えるけど、韓国じゃ、男女差別とか山梨県並みに「そんなの問題ねぇ!」って感じなのかなー。

しかしまぁ、数こそ激減してっけど、たった500円でアツアツお湯にドボンと浸かれちゃう銭湯ってのは、日本の鋭い文化よね。古代ローマでも民衆の人気取りに為政者が大浴場を造って運営してたって、マンガ「テルマエ・ロマエ」でお勉強したけど、

21世紀の現代でも大衆浴場を楽しめる日本、なかなかラブリーじゃんね。旅先や呑み歩く町に銭湯あればマスト入湯。日本の貧乏化が進んだって、近所に銭湯があればソコソコ幸せな毎日が過ごせるかも、ね。

そんな温泉や銭湯の妄想でボケ~っとしてたんだけど、そういや先月、株式投資で生活してる世界中の投資家人類にとっては結構なニュースが流れたじゃんね。

20兆円相当って、なかなかの金額じゃんね。数年前にバイデン爺さんが110兆円ってとんでもない景気対策予算通したけど、

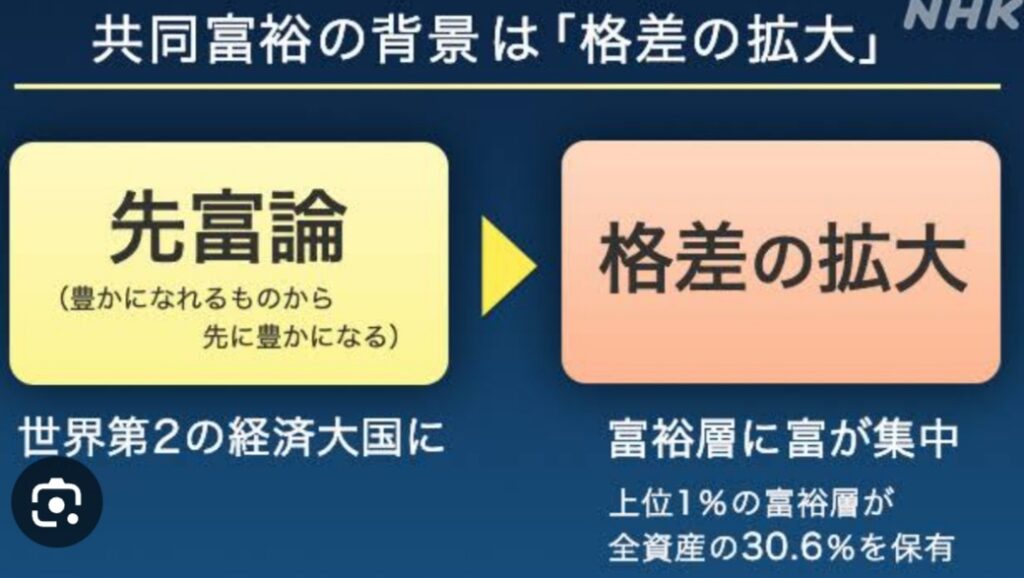

「共同富裕」なる意味不明共産主義的「共同貧困」政策をどど~んと掲げちゃった金平さんが、

景気対策なのか、地方政府の隠れ借金による信用不安対策なのか知んないけど、ちょっとは経済に関しても気にしてんだなー、って思ったわ。てっきり、脳みその中は「ムカつく台湾を武力侵攻して、アメリカをギャフンと言わせて、ついでに琉球も取り返してぇなぁ。でも米軍基地がやっかいだし、核使ったら北京上海に報復されるから、琉球は止めとくか…」だけだと思ってたから、ちょっと意外じゃんね。

沖縄というか琉球というか、ハッキリしたほうが良いわよね。「米軍基地撤退させて、中国に帰属したい」のか、「米軍基地存続で、アメリカの準州の日本に帰属したまま」がいいのか。

まさか、「戦争放棄のケンポーがあるんだから、軍備も戦闘機も銃も核も無くても安心」とか、そんな危ない宗教的信仰の信者ばっかじゃないわよね、聡明な琉球民族なんだから…

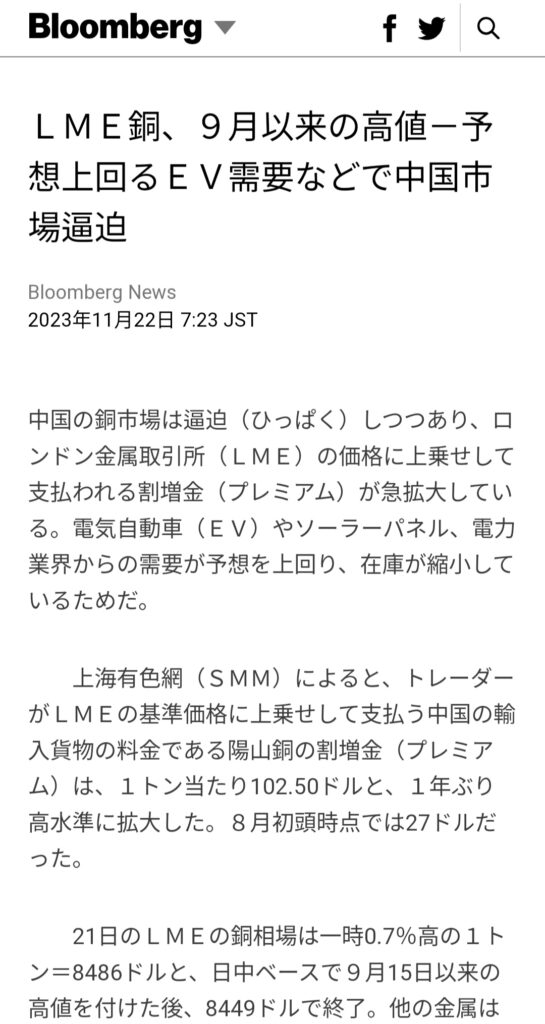

でさ、その金平さんの「20兆円追加赤字国債発行」のお陰かなんなのか、サゲサゲだったLME銅価格はちょいと戻してて。

⬇は怪しいなぁ。現時点でのEVとかの需要と、中国建設関連の需要じゃ、規模感が違いすぎるし、

どっちかっていうと、金平さんの赤字国債20兆円の影響だと思うけどなぁ。

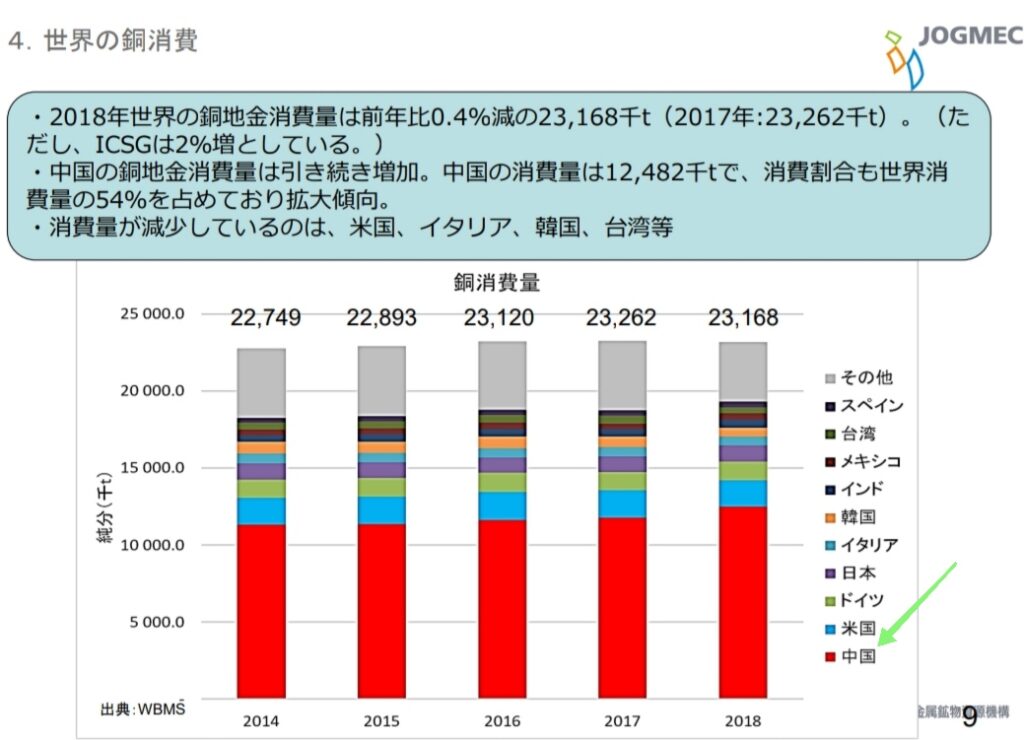

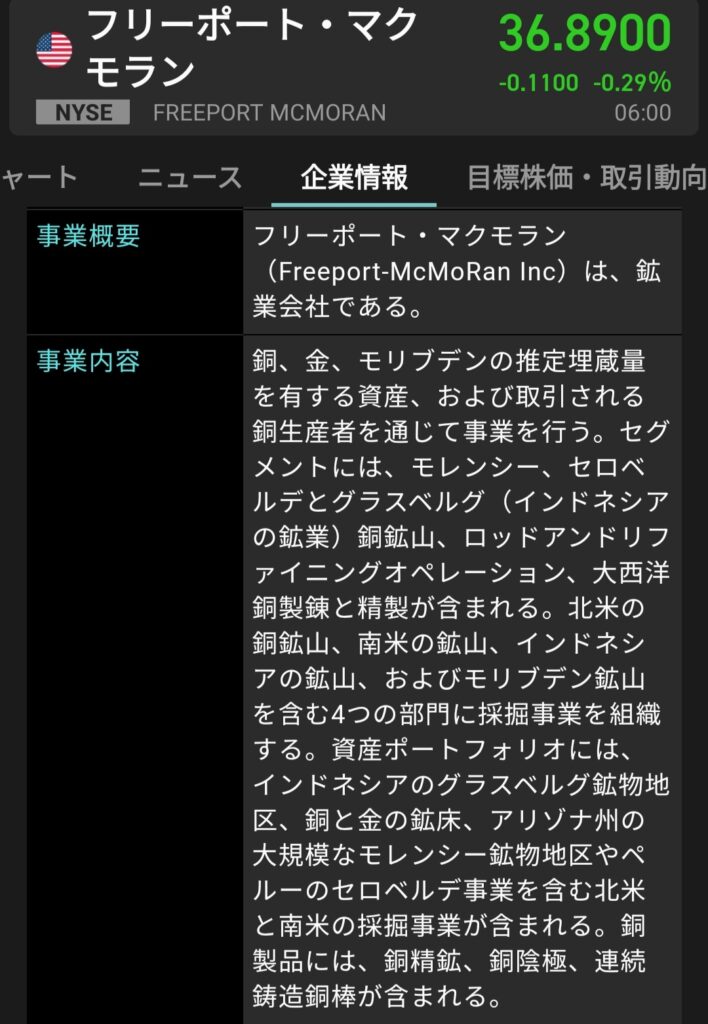

どっちにしても、ここ数年の銅価格 ≒ 『フリーポート・マクモラン【FCX】』の株価見通しはネガティブじゃんね。中長期的に「銅」が21世紀の文明開化に必須メタルだってのは明白だから安心は安心なんだけど、⬇みれば一目瞭然、過去と現在において「銅」の圧倒的消費国は金平さん独裁国家中国なんだから。

そりゃ、投資家もネガティブになるじゃんね、「銅」価格。ただ、モーターとか伸銅の半製品とか、電線とか、輸出が元々大半だし、マジでアメリカが中国と経済的喧嘩続けたり、インドや南米やアフリカの文明開化が進むなら、必然的に銅需要はアレだから、僕としてはノープロブレムなんだけど。

1個だけ悩んでるのは、3340株保有してる「フリーポート・マクモラン」株。中国の「建設業界、不動産業界、軒並み倒産じゃね?」騒ぎで銅価格サゲサゲだったから、

先々月あたりだっけ、評価損益がプラマイゼロくらいまで下げてたのよね。少し戻したけど。

銅鉱石の埋蔵量は石油以上に限られてるってのがその筋の予想だし、どっかのタイミングで「銅が足りねえ、確保しろ〜!」って大騒ぎになるだろって僕は思ってるから、株主でいることに不安は無いんだけど。

購入当初に想定してた「タイミング」よりも、中長期的なタイミングが先になりそうだなーってのは思ってて。だって、EVだって風力発電だって太陽光発電だって、どれも想定以上の問題に直面してんじゃん。

激安な中国製EVのせいで、欧州自動車業界を救うための「100%EV化」計画はすっかり頓挫してるし、そもそもフランスもイタリアもちょっと田舎に行けば充電設備無いし。補助金なければ日本でも販売はもうアレじゃんね。

風力発電だって、ブレード(羽)のメンテナンス、どーすんの?年一回、ブレード外して検査したり取り替えたり。しかも取り替えになった古いブレードは…

あ、「FRP」ってのは、強化プラスチック。人類って、ホントに石油由来の製品が大好きねぇ。

そんなこんなでグダグダな「再生可能エネルギー」だけど、「電気」無しに行きていけない21世紀の人類なんだから、「銅」のトップ企業「フリーポート・マクモラン」に関して心配はしてないんだけど、

配当がね。低めなのよねー。

今期の配当見通し0.59ドル✕3340株=1970ドル。税引き後でざっくり23万円。淋しい!

僕が株主の企業にも、配当ゼロの企業はいくつかあるけど(『アマゾン』『ジェンマブ』『バーテックス』とか)、それは中長期的な株価倍増を目的としたドリーム株で、特にバイオ製薬系はハイリスク&ハイリターンだって前提だから放置で全然オッケーなんだけど。

「フリーポート・マクモラン」の税引前時価総額が約18.5M円なわけで、

安定の高配当アスファルト企業「日工【6306】」にお乗り換えすると仮定すると、

18.5M円÷667円/株=27700株。配当年30円だから、年間配当見通しは税引き後で約66万円。つまり、買い替えで年間+43万円。微妙だなー。

「MMF(米ドル)」の最新利回りがざっくり4.9%/年(税引き前)だし、うーん。これは現状維持で「銅」の逼迫バブルが来るのをお楽しみに「波待ち」でオッケーかな。

悩むなぁ…

コメント