にゃー🐈 ニャロです。

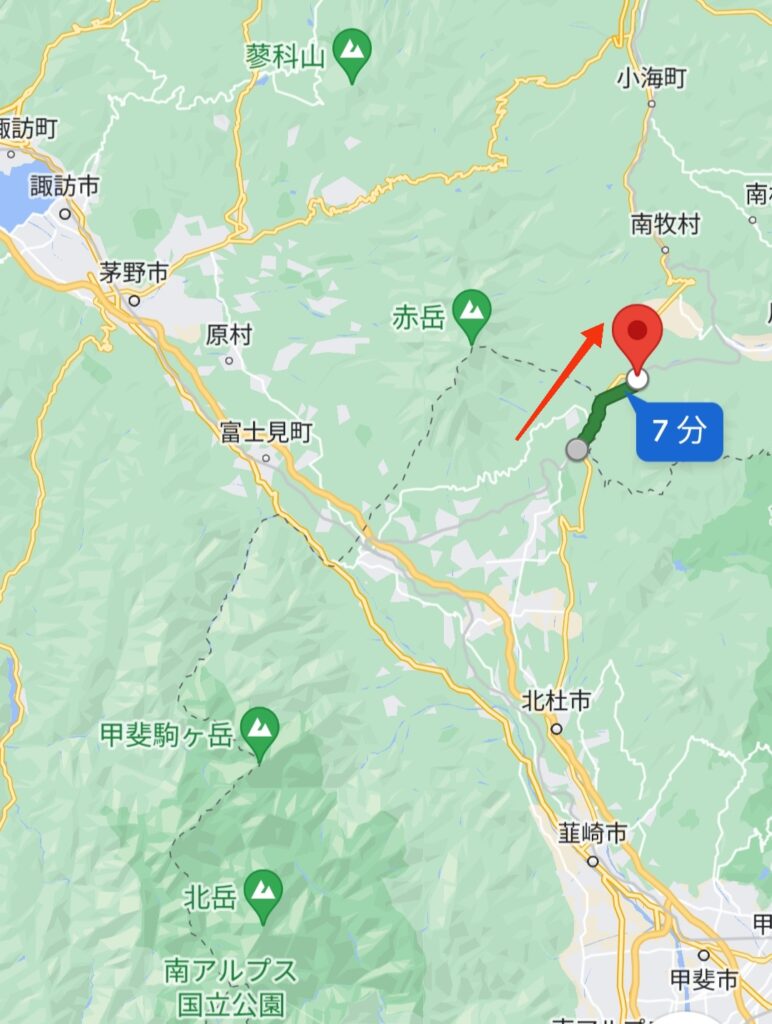

山梨県北部の北杜市を走る高原列車。清里駅から野辺山駅の区間は「JRで2番目に標高の高い駅」から「JRで1番目に標高の高い駅」区間。

って聞くと、「なんか、凄い風光明媚な?」って期待しちゃうじゃんね。八ヶ岳の山麓の山梨県清里駅から長野県野辺山駅まで7分の列車の旅。

実際は…

車窓から見えるのは、ほぼ森。

一部、レタスやキャベツみたいな高原野菜の畑も見えたけど。まぁ、そんなもんじゃんね、ハハハ〜!期待はハズレることが多い人生だけど。

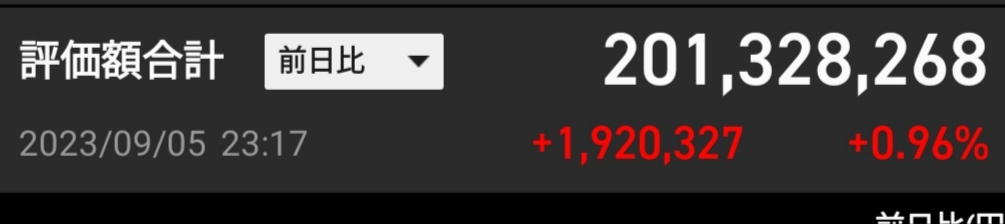

で、今週はね、なんか数字が大台乗ってビックリしたの。期待してないのに、こんなこともあるのねん。

税引き前の評価額だけど、サラリーマンになった25才のときは銀行口座の残金8万円(0.08M円)、毎月のセゾンカード支払いにヒーヒーだった頃から、親の遺産も宝くじ大当たりも無くサラリーマン賃金と株式投資だけで資産運用してきたわけで、なんつーか運がいいじゃんね。

別に信用取引とか、レバレッジかけたりしたことないし、みんな大好きな「ETF」は苦手だから個別株(日本株・アメリカ株)の運用メイン。モチロン、FXギャンブルとか、仮想な通貨とかは無視。地道な普通株式売買メイン。

ってか、株式投資してきた15年間って、長いかんね。相当長い。懲役15年っていったら、マンションの隣人をナイフでぶっ刺して殺人罪の判決くらい長いんだから。ヤバイっしょ。殺人罪だかんね。

まぁね、もう2年前に自主的にサラリーマン監獄から脱獄『FIRE』できたし、26才から累計23年間のサラリーマン囚人生活も、案外楽しいことも多かったし、良いんだけどね。

ただ、死ぬまでシャバの空気を吸えないとか、定年75歳までサラリーマン監獄でペリカ集めて使って時間を過ごすのはノーサンキューだったから、結構真剣に株式投資に取り組んではきたけどね。

ただね、はっきり言って、サラリーマンでちょいと才覚があって、タコな上司にヘコヘコできる演技力と忍耐力があれば、

30代後半で課長級=上場企業なら年収1000万円、に昇格できちゃうだろし。夫婦共働きで両方課長級なら、年間手取り1500万円+αだから、慎ましく生活すれば年間貯蓄1100万円は余裕なわけで、ほんの18年で200M貯まるんだけどね。懐でクッサいアホ上司の草鞋を年間200回✕18年=3600回温めればいいだけ。

僕はね、苦手なのよ。「裸の王様」見ちゃった瞬間に「ハダカじゃーん!ハゲなのに胸毛濃いねー」ってクチに出しちゃうタイプ。サラリーマンに向かない不適合者。サラリーマン労働で忖度とかやれない障害者なの。だから、資本主義社会で楽する合法的手法=資本家になる=株式投資をシコシコと続けてきたってわけ。

モチロン、「運」が大きいけどね。そりゃそうよ、リスクゼロの投資なんてあり得ないんだからさ。「放置」してりゃ良い投資なんてあるわけ無いし。当たり前だけど。サラリーマン監獄での強制労働の対価で得た貴重な現金を投資して「放置」するなんて、よほどの貴族か大富豪じゃなきゃできないっしょ。僕にはムリ。

こうゆう⬆馬鹿らしいというか、確信犯的虚偽妄言綺語アナリストが多いのは無視するにしても、

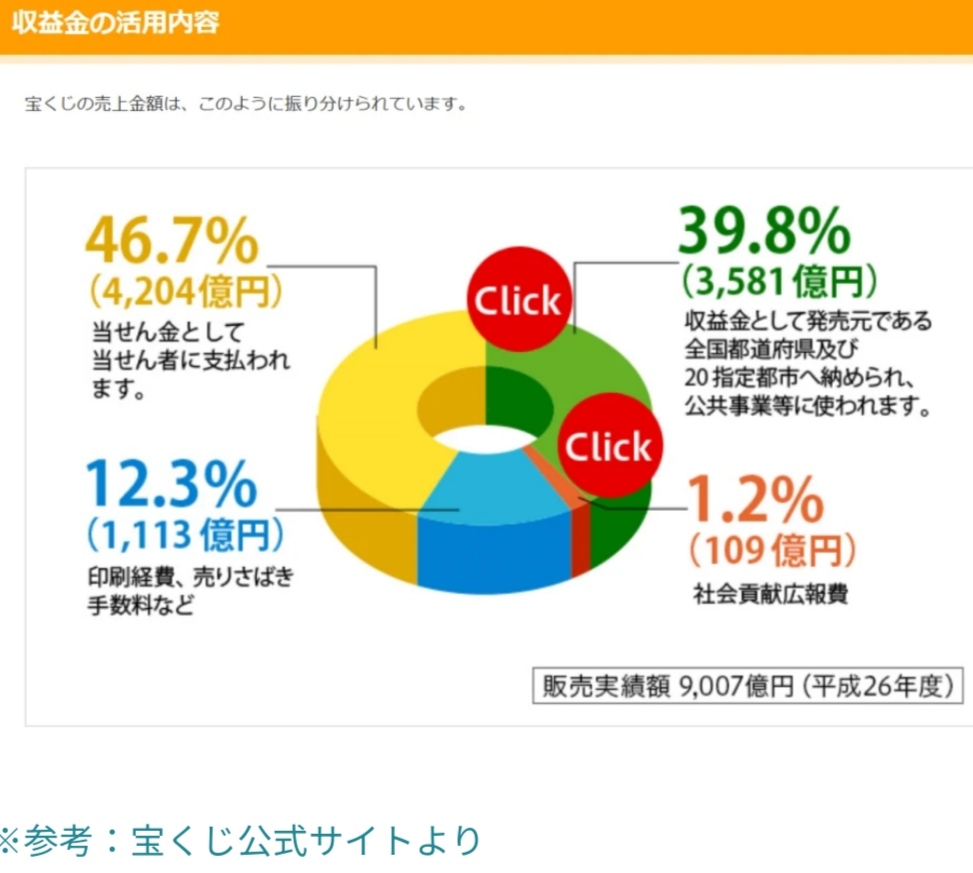

ただ、「運」って言っても、宝くじ2億円の確率より桁違いに株式投資のほうが2億円まで積み増しする成功確率高いけどね。実際、宝くじの売上から当選金に充てられるのは、半分以下⬇

だから、仮に1等二億円として、1枚500円の宝くじとすると、1枚あたりの1等当選確率はザックリ1/1000000以下。毎年200万円宝くじ買うとして、毎年の1等二億円が当たる確率は1/250以下。どう、勝負する?そういう生き方もアリだろけど、そんな「運」任せの人生は、イヤだなぁ。

それに、「運」とは関係無い、株式投資で「勝率を確実に上げる」方策が2個あるじゃんね。200M円達成記念に特別にシェアしちゃうけど、絶対にオフレコ、ナイショだかんね。

それはね、

① できるだけ出費を抑えて株式投資の資金(資本)を貯める

② 他人の「オススメ銘柄」「市場予想」とか絶対信じないで、自力で勉強して株式投資判断をする

この2つの方策は、はっきり言って「運」とは無縁だかんね。それに、そんな難しくないし。

①はね、しょうがないじゃん。遺産も資産も無い庶民が、資本主義ルールの現代社会でラクしたいなら、投資の種銭が不可欠だし。才覚と勇気と実力があるなら、借金して起業するって手もあるんだろけど、僕には才覚も勇気も実力も無いし。

別に、サラリーマンのボーナスなんて無いものと思えば全額貯金できるし、マイカーとか無くてもママチャリがあれば困らないし(三浦半島の三崎港とか、千葉房総の大原漁港とか、東伊豆の伊東港に釣りに気軽に行けないってくらい)。オシャレしなくたって困らないし、生命保険会社喜ばせる必要無いし。

スマホだって格安スマホ、格安SIMで充分だし、割烹料理より美味しいうどん屋さんいっぱいあるし、でも必要な旅やワインや釣り道具には出費問題無いし、たまにゴルフも旅も行くし(途中まで電車で、飛行機は最安値LCC)。

要は「人生の優先順位」をつければいいだけ。「アリとキリギリス」のキリギリスさんみたく、「今なんだよ、今浪費したいんだよ、ホンダのNSXに今乗りたいんだよ!」ってんなら、それが「人生の優先順位」なんだから、買えばいいじゃんね。

②の『他人の「オススメ銘柄」「市場予想」とか絶対信じないで、自力で勉強して株式投資判断をする』はね、みんなやらないの。逃げるのよ。僕の知り合いたち。なんでだろ?不思議。

せっかく、自動車部品メーカーで「バイヤー(購買)」なんていう、めっちゃ企業について深い部分まで仕事で勉強したり情報に触れられる仕事してるヤング〜中堅サラリーマンたちなのに、みんな「ETF」が好物みたい。めっちゃ勿体ないなー、って思うの。

自動車業界のバイヤーって、鋼材、非鉄金属、樹脂、レアアース、ゴムみたいな素材から電子部品や半導体まで、リアルな需給状況や技術トレンド、さらには財務情報まで、直接社内の関係者や取引先の役員クラスとハナシできちゃう、インサイダー情報の宝庫なのに、なぜかそうゆう知見や情報はサラリーマン労働者としてだけ活用させられて、肝心の自分自身の金融資産は「ETF」。ホントに信じらんない。

決算書も読んでなければファンドに組み込まれた各企業の強み弱み、市場動向や中期経営計画も知らずに「ETFって、やっぱ良いみたいですし」って。あーあー。

自由だけどね。でも、悲しいことに「ETF」投資だと、株式投資の経験値も貯まらない、貯まりにくいってのも事実だし。あー勿体ない…

まぁ、自分が好きなようにするのが1番。結局最後は「運」だし。僕だって、来年は保有株式が全部紙切れになって、サラリーマン労働者に逆戻りしてっかもしんないし(宝くじ当たるより確率低そうだけど)。

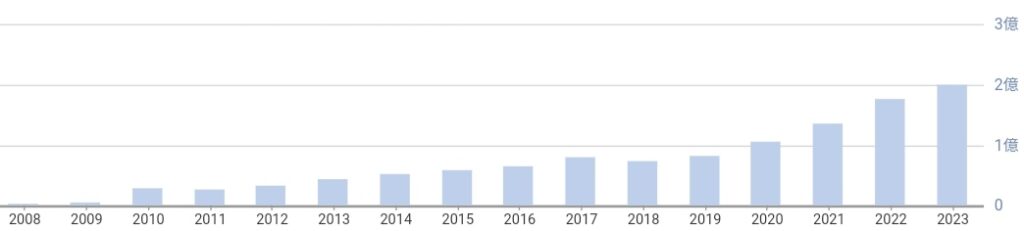

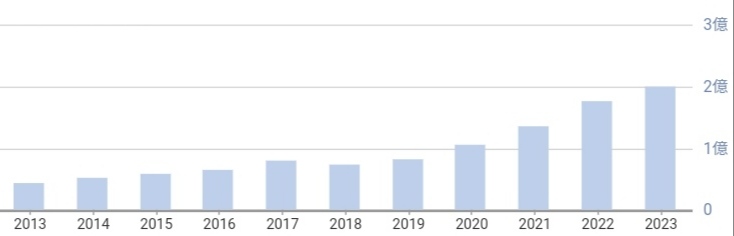

ちなみに、2013年からの十年間の各種インデックスの推移なんだけど、

まずドル円相場⬇。10年前から数年前まで、1ドル100円前後だったのね。へー。今日が147円だから、10年で1.47倍の円安じゃんね。

日経平均⬇は、10年前の14000円から足元33000円。ザックリ2.4倍。

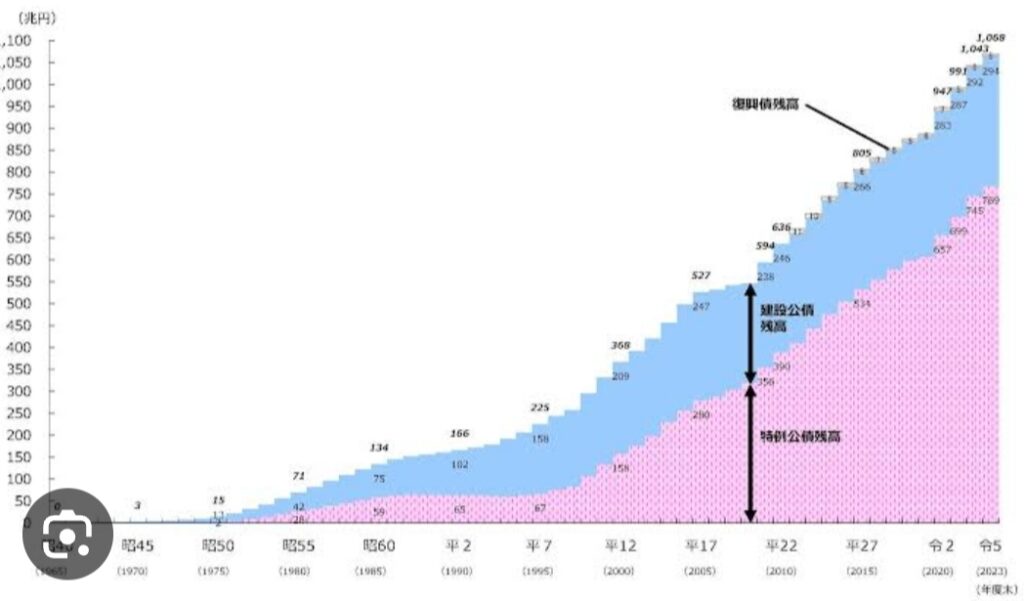

一部の企業は企業価値が上がったんだろし、一部は下げたんだろし。平均だから、わかんないけど、確実に言えるのは過去十年で日本国の借金(国債)とかが増えた分だけ日本円の価値は下がってるから、相対的に企業価値は日本円建てだと上がってるのよね。

財務省資料⬆、2013年の債権累積約500兆円から2023年の約1000兆円と国の借金は十年で倍。

単純に日本円の価値が半分ってわけじゃないけど、株価とか株式市場って、そんなもんだと僕は思ってて。

アメリカ株式市場⬇も、ダウ平均は2016年の15000ドルから34600ドルへ2.3倍。

みんな大好きS&P500⬇は、2.6倍。

アメリカ政府も借金増やしてるけど、Googleやらアップルやらアマゾンやらテスラやら、実際に企業価値をリアルにグイグイ増やしてる企業も多いから、S&P500のほうが倍率高いじゃんね。

ちなみに、僕の場合、2013年の金融資産時価総額(税引き前)45M円から最新の201M円まで4.4倍。なんか、運がいいわね。ってか、運だけじゃなくって、2013年から2021年7月までは、毎年ボーナス全部と賃金の一部を投資の元本として増資してっから、当たり前じゃんね。仮に毎年ボーナス+αで250万円積み増したとして、250万円✕8.5年=2125万円だしね。

ってかさ、自分でも気になるんだけど、いったいぜんたい、原資がいくらで、利益(確定した売却益、配当益、確定してない評価損益)っていくらなんだろ。確認したいじゃんね。

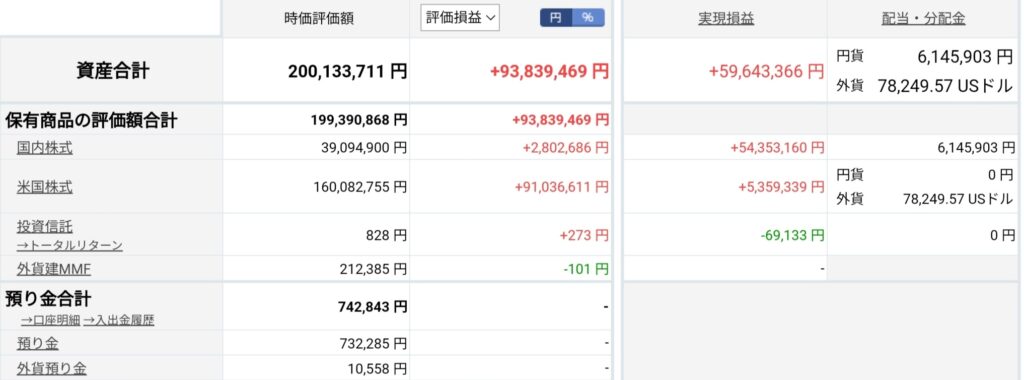

えーっと、楽天証券のデータみればわかるじゃんね。

ふむふむ、これを読み解くと、

■確定してない評価損益 93839K円(税引き前)

(日本株 2802K円、アメリカドル 93839K円)

■確定した売却損益 59643K円(税引き後)

(日本株 54353K円、アメリカ株 5359K円)

■配当益(税引き後) 6145K円+78K米ドル

なるほどー、ドルで入金した配当益の78Kドルをザックリ1ドル=125円で計算すると約9758K円だから、これら「評価損益」「売却損益」「配当益」を合計すると、169385K円ね。

ん?

ってことは… 税引き前の金融資産が201M円=201000K円、「益」「益」「益」の合計が169835K円…

201,000K円

ー169,835K円

= 31,165K円 ➡ 元本(種銭)

ん?なんかヘンね、ヘンだけど、楽天証券はウソつかないわよね、多分… でも、よくわかんない。どうなんだろね。

ホントかなー、でもホントなら、アレじゃん。やっべーなー。なんか、マジでヤバイ。

だって、もし株式投資やらずにお給料は全部銀行口座でみずほ普通預金だったら…

残高、31M円しか無いってことじゃん。マジかー!ってことは、住宅ローン残高29M円と相殺したら、残るの200万円じゃん。グハ〜…

モチロン、「運」次第でもあるから、残金ゼロ円の可能性もあるけど、少なくとも『FIRE』の可能性はゼロ、ノーチャンスで定年70才まで通勤一直線確定じゃんね。うへーーーーー。

これは、どう考えてのも… 今まで僕(が保有してた株式)の企業の経営者さんたちや労働者さんたちに、感謝するわ。ありがちょ〜ん。

ちなみに、中古の家買った時に頭金に750万円、例のイタリア旅で350万円、その他『FIRE』後の生活費で500万円くらい証券口座から出金してっから、実際の株式投資パフォーマンスは、更に… なんか、資本家って、やっぱマルクスさんが著書『資本論』で暴露しちゃった通り、エグいわね。要注意だわ。

コメント