にゃー🐈 ニャロです。

9月らしい秋の空じゃんね。

台風ウネリと北風のお陰で、今日は午後からナイスサーフィン。サラリーマンだったら絶対有給か忌引ってことでお休みすべきナイスコンディションだったし。

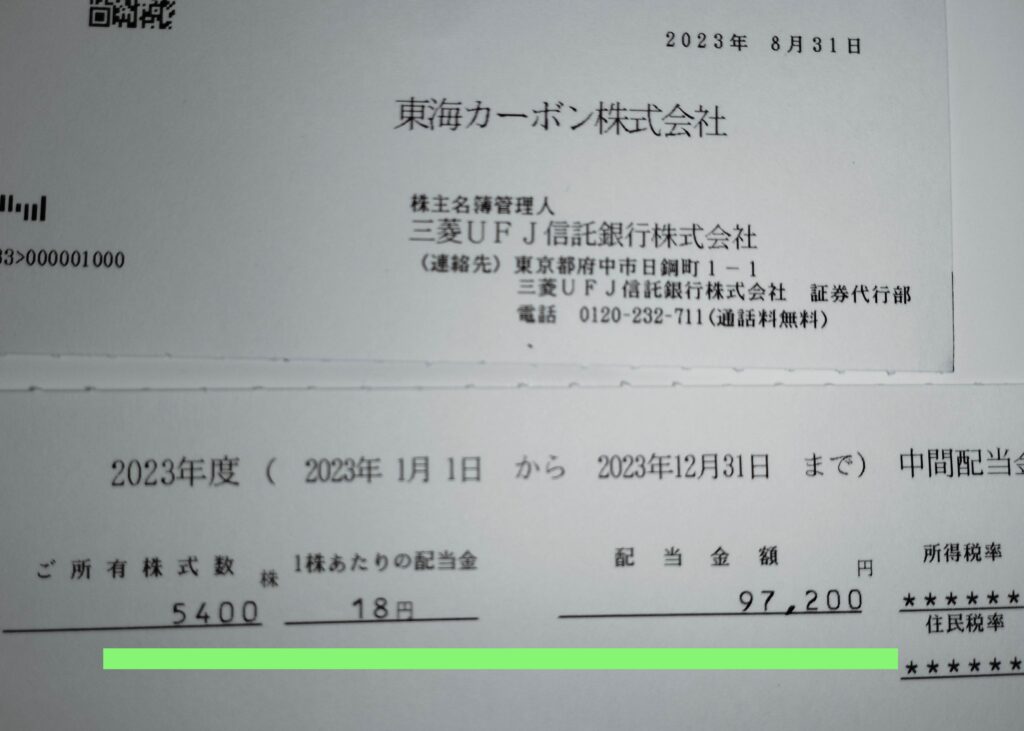

ところで、僕のお気に入りの企業『東海カーボン【5301】』。いぶし銀な経営者さんたちが、鉛筆の芯=黒鉛を使って収益上げてる会社なんだけど。

「株主通信」なる冊子と、配当のお知らせがサーフィンから帰ってきたら届いてたたの。企業のオーナーたる株主へのリスペクトに感謝しちゃうわ。

今回、97200円貰ったの。今期の一株あたり年間配当予定36円の半分の18円✕5400株=97200円。ここから、配当税20.315%=19800円が特別口座だから源泉徴収されちゃうわけ。納税しても、アベノマスクとか港区のシンガポール修学旅行とかに使われちゃうのかなー。

今日時点の『東海カーボン』の株価は1192円なんだけど、買値は1065円。だから、今期の配当利回りは税引き後で約2.69%。高配当では無いけど、企業価値上昇による株価上昇と配当の両天秤投資戦略の企業だから、現時点満足な配当なんだけど。

なんかさー、僕って自分がサラリーマン労働するのは苦手なクセして、自分の「おカネ」が遊んでるのは大キライなの。銀行の普通預金口座で利率0.02%/年みたいに怠惰に怠けてたり、証券口座の「預り金」として現金としてスタンバイしてたり。

東海カーボンとかキヤノンとか、配当が現金としてちょいちょい証券口座に入ってくるし、この秋冬は秋田➡ジュラ➡屋久島➡アブルッツォと旅が続くから、ちょっとは現金で持っとくしかないんだけど、でも、なんか勿体ないなーって。現金ボケッとさせとくと、インフレや円安で価値は目減りするしね。

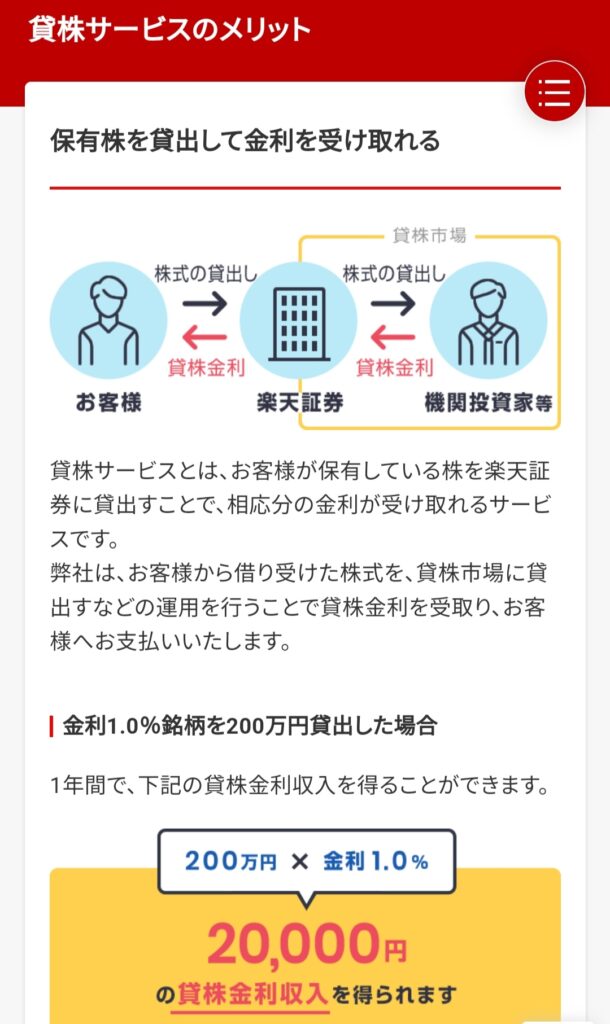

副業とか無い純サラリーマン労働者だったら、日本株投資の副業として「貸株」で、税金がかからないギリギリの199000円/年くらいまで、保有株に働かせるってワザがあるんだけど、それって雑所得になっちゃって僕の場合は被扶養関係で難しいのよね。

怪しい「貸株」、実際にやってみたけど、リスクは無いと思うの。ただ、めっちゃ気をつけないといけないのが「年間貸株金利収入=雑所得の累計が20万円を超えると、確定申告で納税しないとダメ」ってことと、「配当のタイミングで貸株を停止しないと、配当自体も貸株金利収入に分類されちゃう」ってこと。これは哀しいわよ。

どうゆうことかって、例えば僕の持ってる『キヤノン』を貸株ステータスのままで配当時期を過ぎちゃうと、年間配当140円✕4000株=56万円が「貸株金利収入」になっちゃう=雑所得として税金がかかっちゃうの。

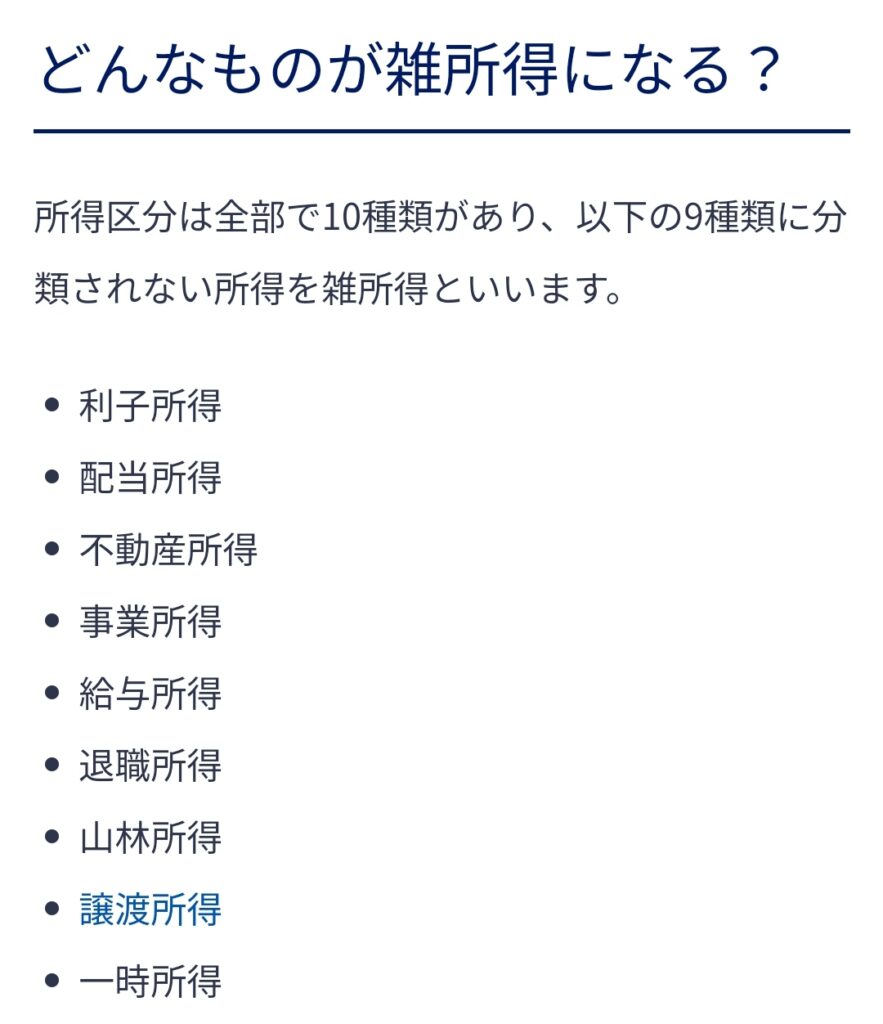

雑所得って、例えばFX投機とか仮想通貨ギャンブルで儲かった収益とか、作家先生の印税所得とかが代表的なんだけど、要は「所得」だから、他に所得があると所得税の累進課税に巻き込まれちゃうの。自分で年一回の確定申告やってればわかるでしょ?

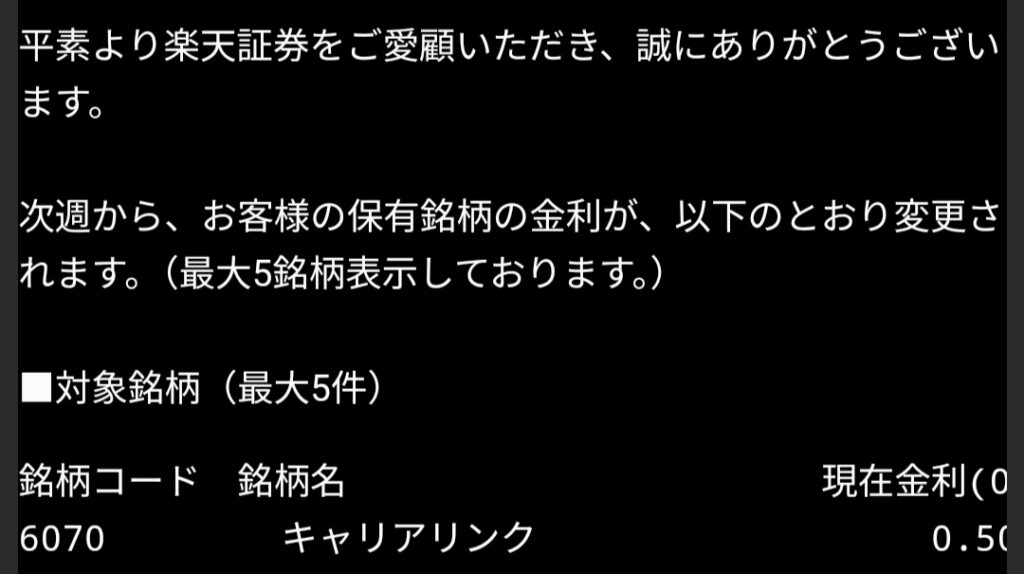

だから、とにかく、他に雑所得が無いとしても、年間20万円って案外簡単に稼げちゃって困るの。⬇が2200株、時価額約550万円の『キャリアリンク【6070】』の貸株金利なんだけど、0.5%/年ってことは550万円✕0.5%=27.5万円。ね、この1銘柄だけで、雑所得納税義務の20万円を超えちゃうの。ガビ~ン。

僕の場合、例の「スピンオフ」で一般口座になっちゃった『AT&T【T】』もあるし、ちょびっとツアコン派遣バイトのと労働収入もあるし、被扶養の枠内でラクしたいし、だから貸株は現時点やってないの。税金って、怖いわね。

でね、フッと記憶が蘇って。

大昔、ドイツに住んでたとき、ドイツ銀行の担当のお兄ちゃんが、「預金口座の現金がある程度あるので、ほぼノーリスクで年間利回り1%の『マネーマーケットファンド=MMF』ってのがあるから、そこにおカネ移していい?」って言ってきて。メールでね。

『MMF』???

当時、金融知識偏差値38だった僕には、トム・クルーズ様のあのミッション的映画の関係なのかと思っちゃったくらい不可解だったんだけど。

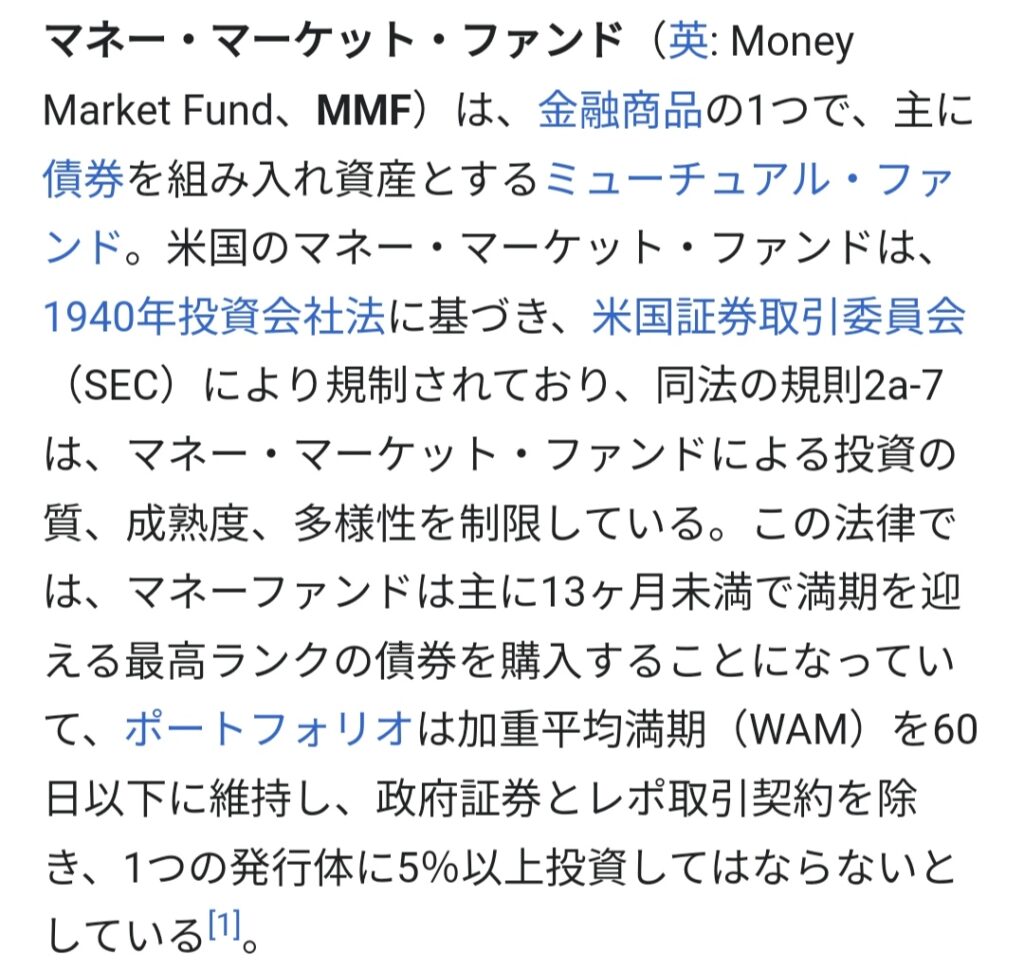

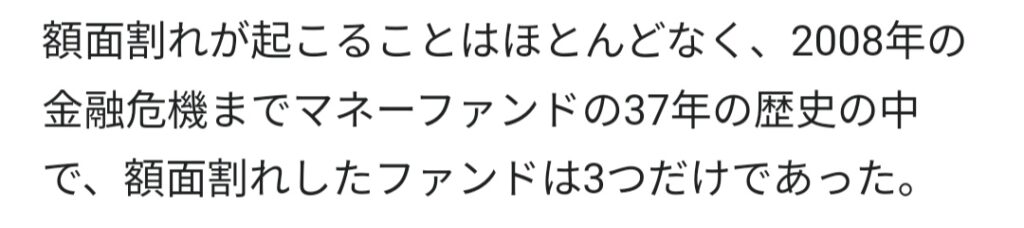

銀行員のお兄ちゃんに丁寧に説明してもらったから覚えてんだけど、要は「ガチガチの高信用企業の低リスク債のファンド形式で運用してて、金利は低いけど元本割れリスクはめっちゃ低いし、流動性が高いからすぐ現金化できる便利アイテム」って。

ググッてみると、まあそんな感じ⬇

ほほー、

ドイツ銀行のお兄ちゃん、なかなか的確な説明だったじゃんね。2000年当時、日本では禁止されてた銀行での金融取引がドイツではオッケーだったから、やたら担当の銀行員が「おー、普通預金もったいなーい。是非ロシアファンドを買いませんか?」ってオススメというか売り込みしてきて。

当時は好景気だったから、結構儲かったみたいなのよね。逆のパターンもあるけど。運が良かっただけ。バカはカモられるのが資本主義だし。

で、2000年当時、ユーロになり立てだったんだけど、確かユーロ建ての『MMF』利回りは、ファンド年間手数料込みで年間利回り1%。たしかに、リスク極小で1%の利回りは悪くなかったんだけど。当時はアホだったから、よく覚えてないけど。

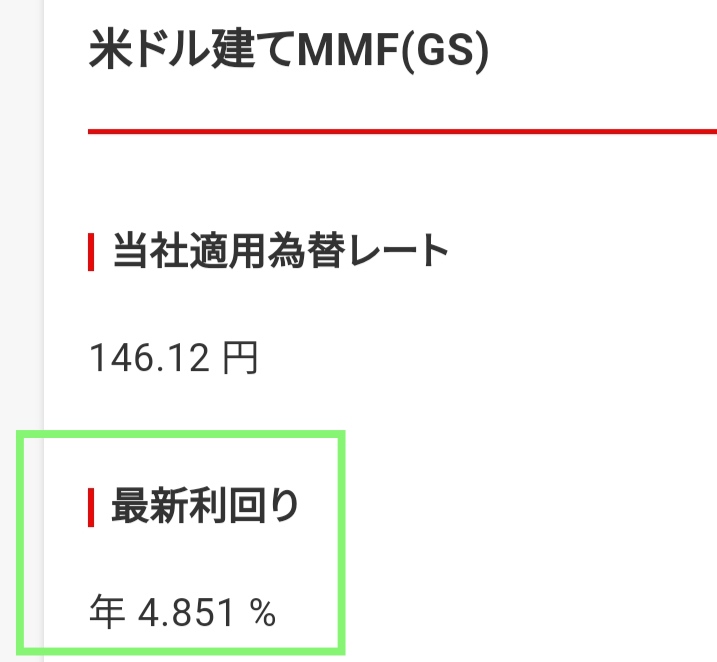

それがさ、今ってアメリカさんのインフレ退治のための公定金利上げ上げ祭りで、なんと米ドルのMMF利回りは、

うは、ちょっと待ってよ。MMFで利回り4.851%/年?うぎゃー!『東海カーボン』の利回りが税引き後で2.69%だってのに。マジで?

こないだNISA適用で配当だけ狙い戦略で1600株買った『日工』だって、買値600円/株で非課税NISAのお陰で利回り5%、もしNISAじゃなかったら税引き後利回り3.98%だし。

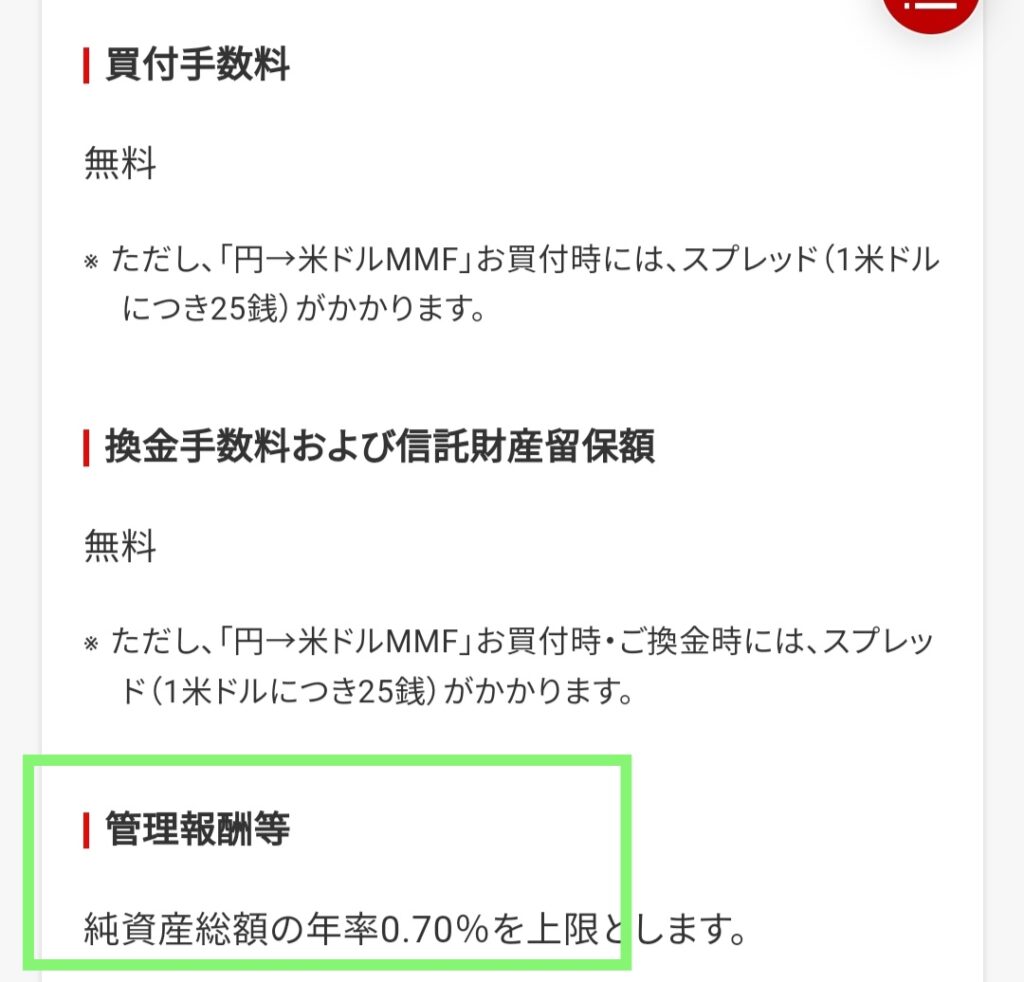

モチロン、MMF=ファンドだから、管理報酬が掛かるじゃんね。僕の大キライな。

でも、年率0.70%ってことは、えーっと、

10000米ドル買って、利回り4.851%として、1年後に10485,1ドルでしょ。

これから収益の485.1ドルから20.315%の配当税相当を98.6ドル源泉徴収されて、残るのは10386.5ドル。これから0.7%の管理報酬ってことは72.7ドルだから、差し引き残るのは10313.8ドル。

つまり、この前提だと、税引き後利回りは3.138%/年、リスクが極小だとしたら悪くない、ってか良いじゃんね。

ファンドに組み込まれた社債はCITIBANKとか三井住友銀行とか、確かに倒産リスク低い企業ばっか。リスクゼロじゃないけどね。

はっきり言って、1億円分この米ドル建てMMF買って、毎年税引き後で313万円貰えるなら、余裕で生きてけるし。2億円あれば626万円。

しかもドル建てだから、沈んでいく日本(&日本円)に対して為替の中長期的な僕の見通し的にも合致するし。元本割れが困る資産の短期〜中期的な預け場所としては、はっきり言ってワンダフルね。

とは言っても、アメリカの政策金利がどう動くかなんて、僕には予測できないし。とりあえず米ドルで持ってる20万円相当(約1400ドル)だけ買ってみよっと。

ファンド買うには「目論見書」って読まないとアカンのよね。ふむふむ、そうゆうファンドなのねー。

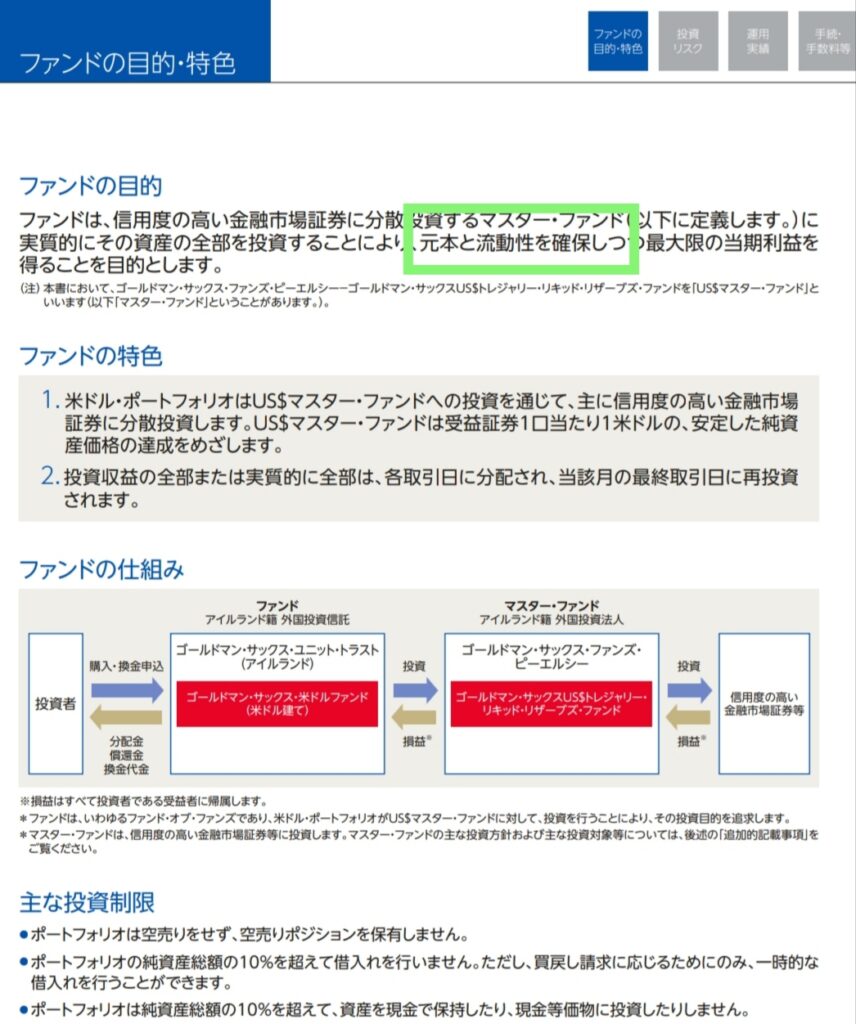

ふむふむ、「元本と流動性を確保しつつ」、ね。

はい、1440米ドル分、ポチっと。これで、ハンモックで昼寝してるだけで1年後にざっくり、1440ドル✕3.138%=45.19ドル≒6550円の利息じゃんね。クラフトビール6杯呑めるわね。アメリカ利上げ、ありがとね。

コメント