にゃー🐈️ ニャロです。

久しぶりの早朝サーフィンしてきたの。

前夜の予報が、早朝だけ北風微風+波高0.7mだったから、ソワソワしちゃって。6:00 – 7:30の一瞬だったけど、水族館前で3本、楽しく良い波を楽しめたし、早朝の柔い朝日を浴びながら「波待ち」すんのって、心も体も気持ちいいわぁ。

「波待ち」といえば、僕の株式投資戦略の基本は「波待ち」スタイル。中長期で配当利益と株価値上がり利益の両方を安心して待てる銘柄選びと、買うタイミングがポイントなんだけどね、

この半年くらい、アメリカ株式市場も日本株式市場も、全体的に見ればソコソコ下落したじゃんね。「ETF」を愛する「ETF信者」は↓くらいの時価換算での金融資産下落を味わっただろし、「損切り教」信者さんたちは、どのタイミングで損切り売却できたにせよ、金融資産マイナスの損失確定をエンジョイしたはずよね。

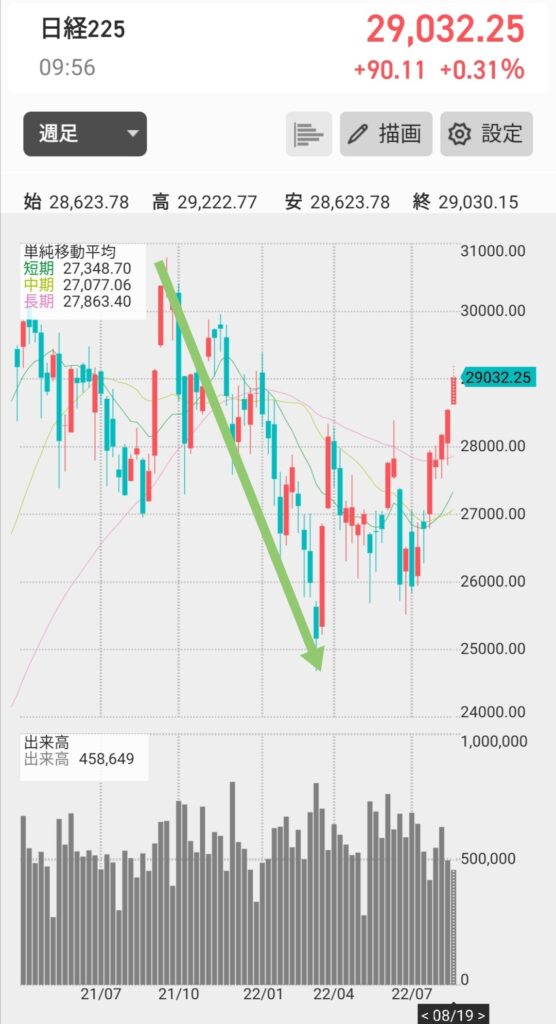

米国NYダウ平均は、2022年1月から6月まで6か月で▲18%。

米国ナスダック平均は、2021年11月から2022年6月まで8か月で▲35%。これは、股間が縮みあがる大下落じゃんね。うへー… とは言っても2014年には4000ドルだったんだから、そこから見れば▲35%なんて屁みたいなもんだけど。プ~。

日経平均は、2021年11月から2022年3月まで5か月で▲19%。ちなみに、2014年の日経平均価格は15000円。面白いわよね。

僕の金融資産時価総額も、ピークだった178M円から155M円まで下がった(▲23% / ▲23M円)んだけど、配当は安定的、というか増配企業もあったりして、我が家の『FIRE』生活を支える目安の年間300万円の配当金受け取りペースがキープ出来てたもんで、心安らかだったの。株式保有企業の経営者たちとサラリーマン労働者さん達に感謝しちゃうわ。

ラッキーなのは、日本の中央銀行の金融政策。我が家の3000万円弱の住宅ローン(変動金利)を気にしてくれてるみたいで、

安心して、住宅ローンとして横浜銀行から借金した3000万円を株式投資に突っ込み続けられるじゃんね。

アメリカFRBみたいに日銀まで金利+3%上げたら、住宅ローン返済の毎年の出費が金利分+90万円増えちゃうもん。そりゃ困るし。サンキュー黒ちゃん。

おかげさまで、ここ一年以上追加入金してない(住宅ローン返済用途に60万円出金したわ)けど直近の税引き前の金融資産時価総額は170M円まで戻ってきたわ。「波待ち」してただけなんだけどね。

そんなわけで、保有株式は安心して「波待ち」投資を継続するとして、現金で貰った配当金の再投資しないとね。

現金なんて、インフレで価値が下がっちゃうんだから、うどん屋さんでの支払い用現金持ってれば充分よね。

もうヤングサラリーマンさんたちは、夏のボーナスを資本金に株式との交換完了したのかしら。35才くらいだと手取りで60万円くらいだろうから、パーっとお盆ハワイ旅行で使い切ったかしらね…

ってわけで、40万円弱現金で保有してる配当金の再投資先として今回は気になってんのが『SUMCO』って企業。知ってる?

今回の投資先選びで重視したいのは企業の「安定性」「成長力」「市場での競争力」「配当性向」「今の株価」の5つなんだけど、この『SUMCO』はどの項目も「10点満点で6.9点以上だなぁ」ってのが僕の分析なの。

え? 「全部10点満点の銘柄を教えろよ❗」、って?

… あのね、そんな銘柄は、株価がとっても高いレベルなの。そもそも銘柄の分析や判断って自分でやるもんだから、「教えろ」とかヤバいこと言ってるとアレになっちゃうから気を付けてね…

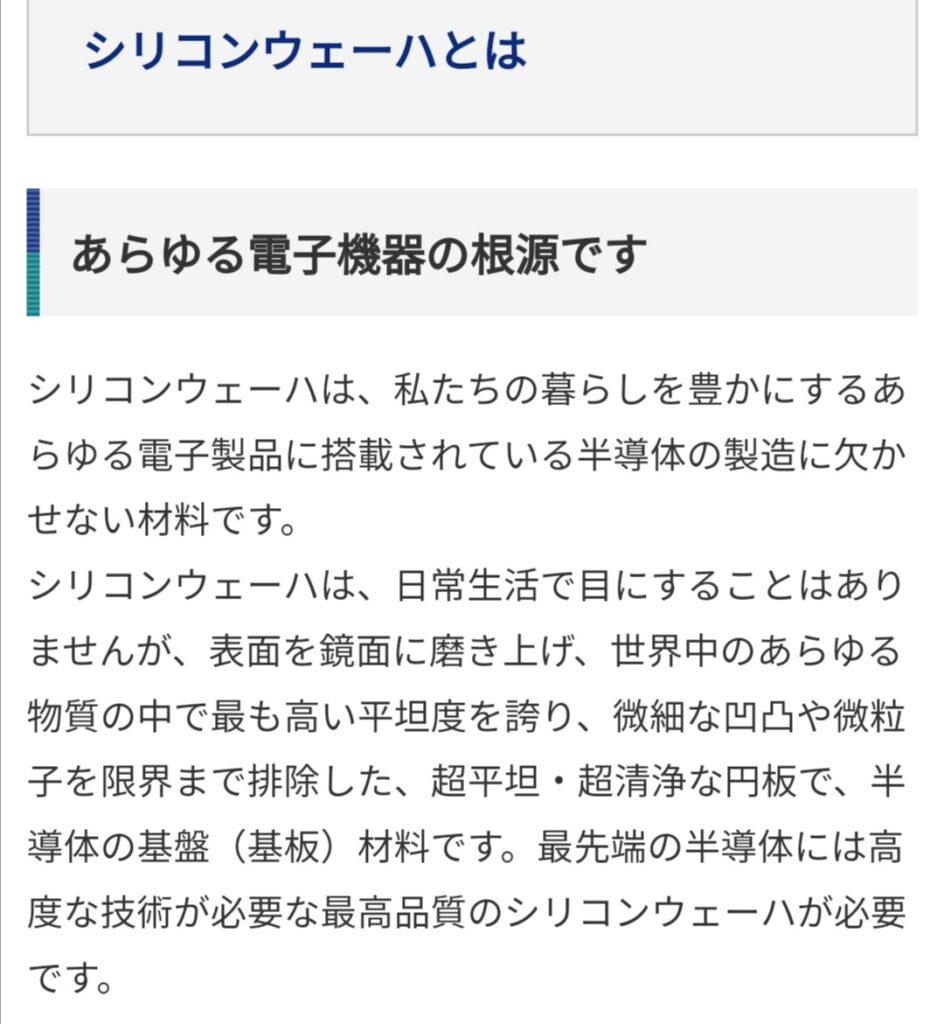

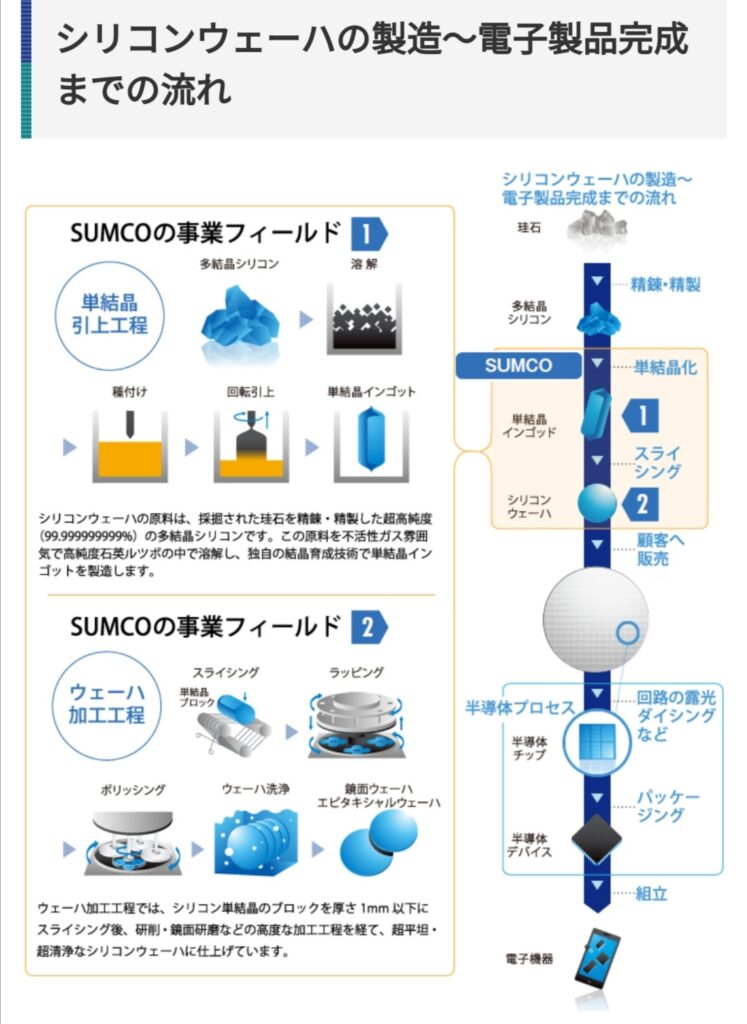

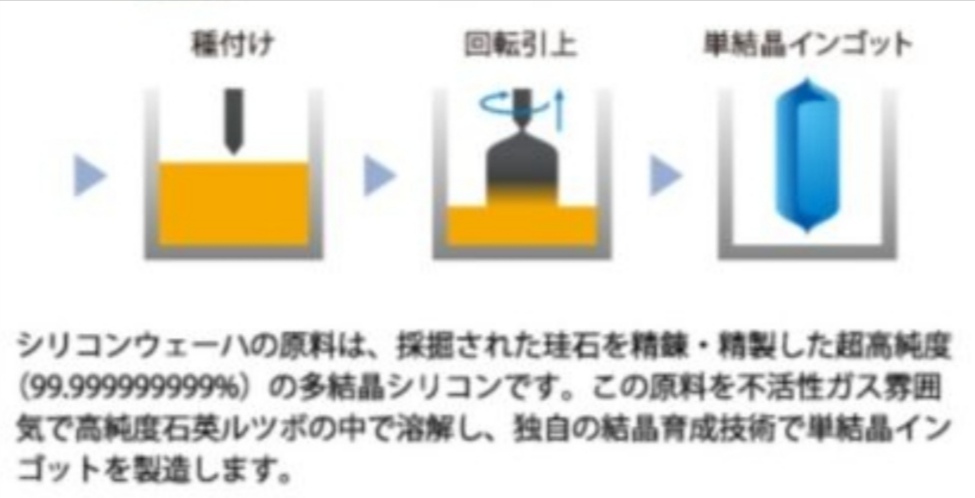

ええと、この『SUMCO』って会社。知らなくて当然、デパートや「オーケー」とか「マツキヨ」じゃ売ってない「半導体材料のシリコンウエハー」の製造メーカーなんだもん。所謂「B to B」ビジネスってヤツ。

↓の銀ピカの棍棒、ってか「銀う●こ」、ワケわかんないでしょ? これが無いとパソコンもスマホもクラウドも自動車もナンも作れないっていう21世紀のお米的なお宝素材なの。

さすがに、この「シリコンウエハー」の製造工場には行ったことないけど、これを買って半導体を製造する工場には超クリーンルームの「前行程」を何ヵ所か見学させてもらったのよね。サラリーマンやってないと、なかなか見学できないのよ。

「シリコンウエハー」とは何か? そんなの簡単、Googleで検索すればいいじゃん。

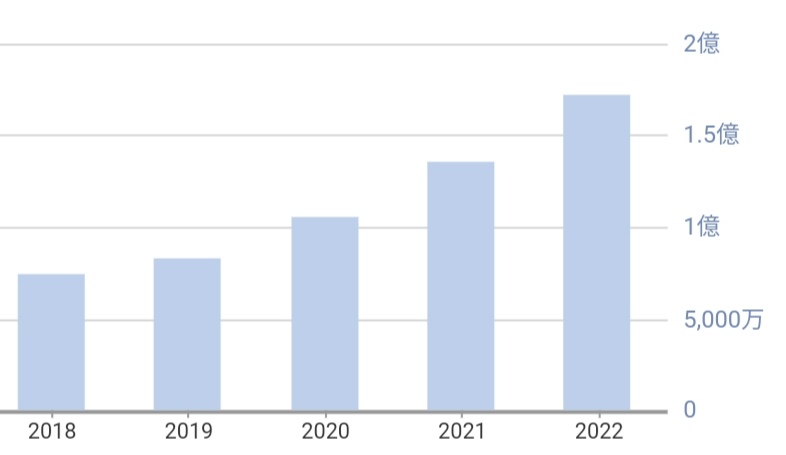

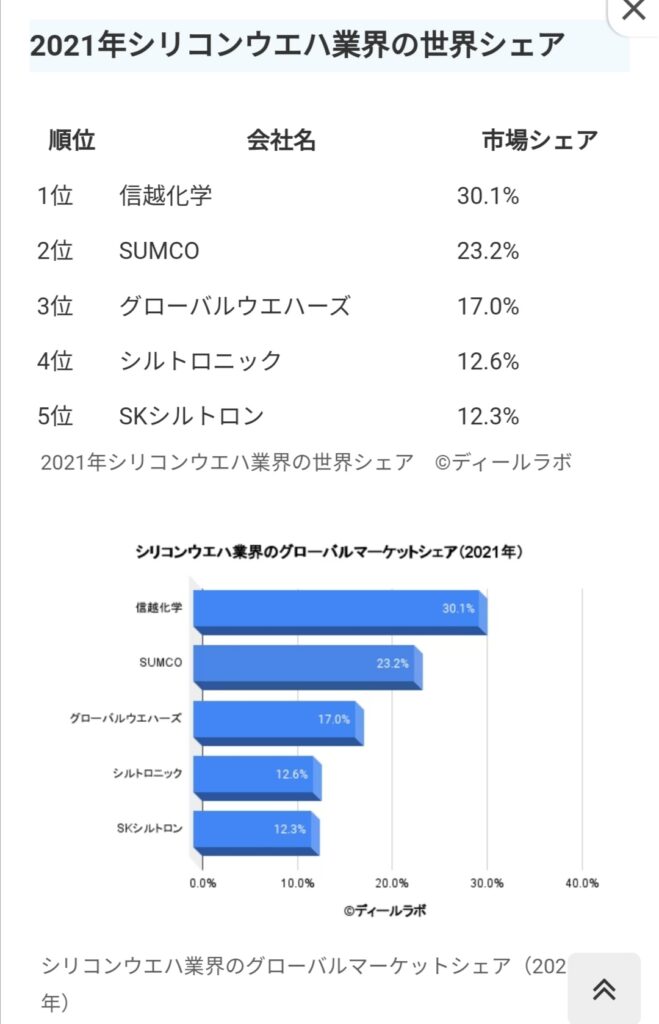

この企業『SUMCO』の何が魅力って、↓の通り、世界の上位5社で世界シェア 95%超え。半導体が無かったらパソコンもスマホも自動車も宇宙船もドローンもお風呂の給湯器も作れない21世紀の、半導体の肝となる素材を世界中で5社がシェア95%って、異常なことなの。そうなのよん。

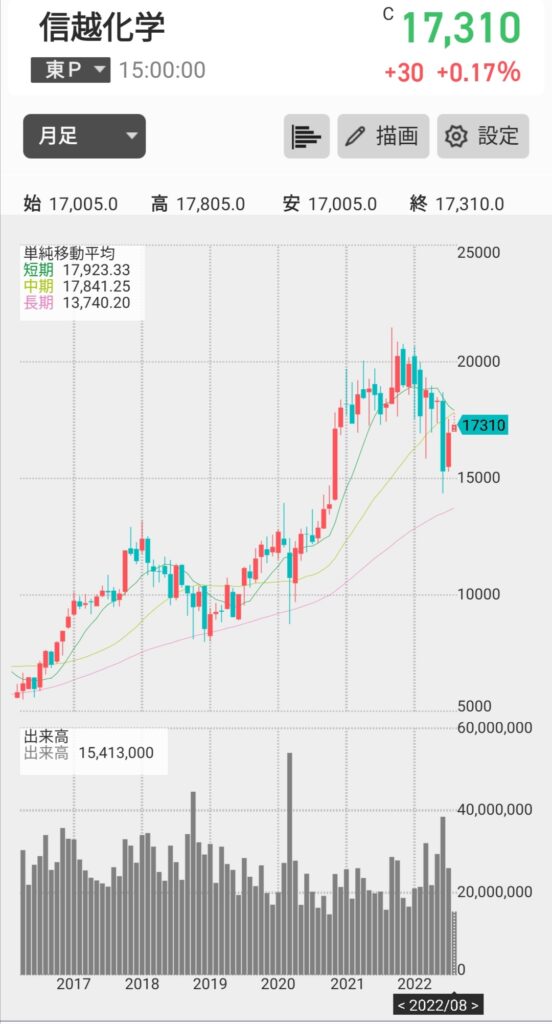

シェア一位の『信越化学』は、10年くらい前に株主やってて、ボチボチ稼がせてもらったんだけど、こっちは株価レベル高過ぎて、僕の「波待ち」投資的には買えないの。

トップシェアだし、「利益剰余金」は3兆円で「有利子負債」は300億円。魅力的過ぎて株価が下がらない代表格企業よね。

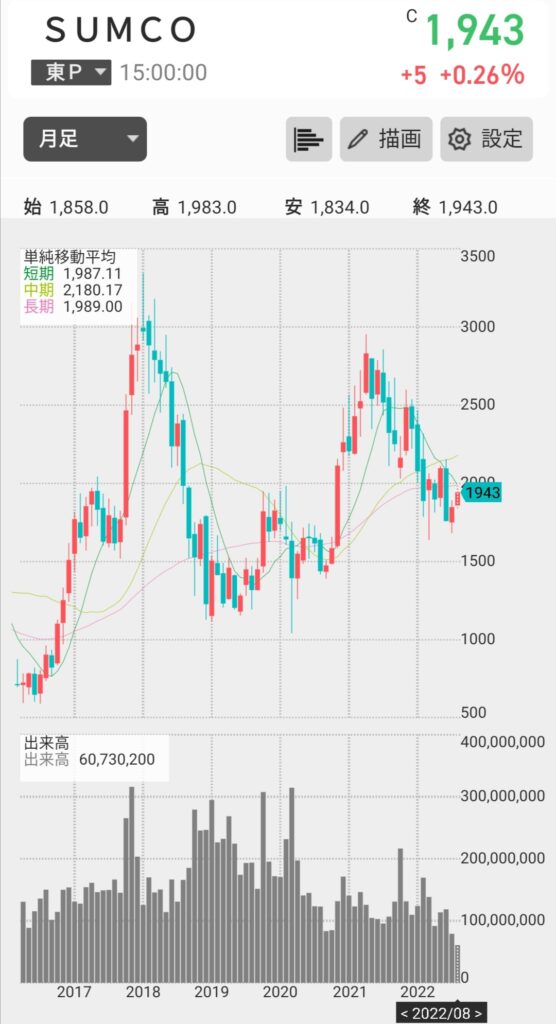

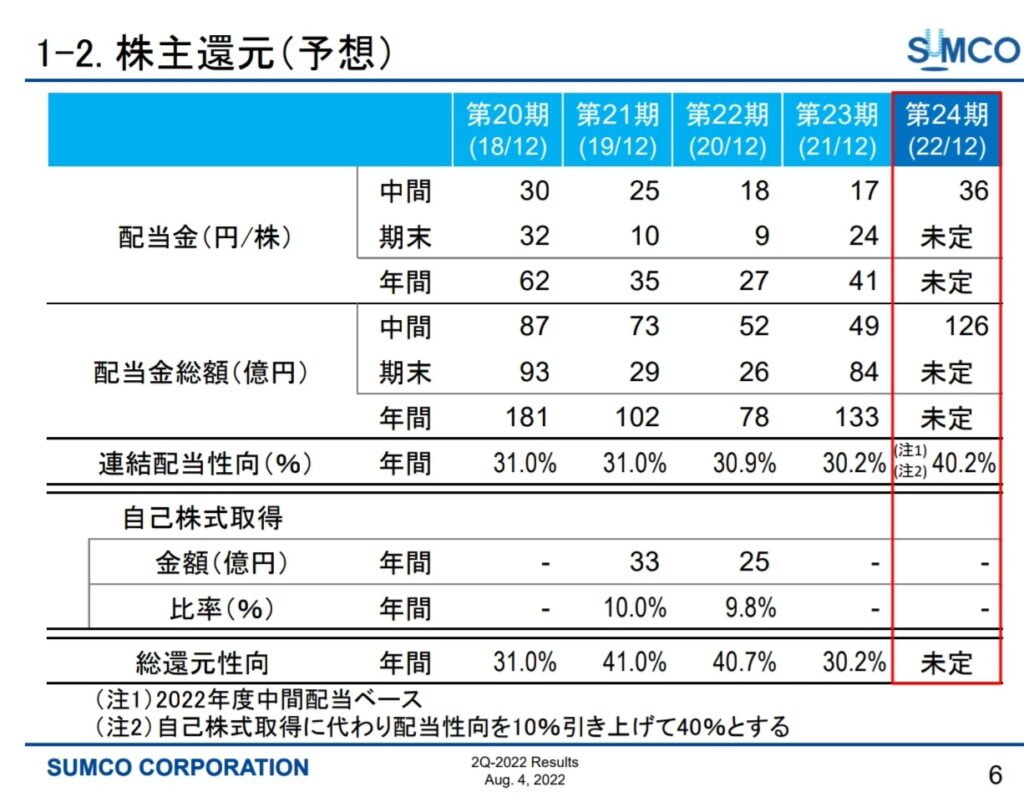

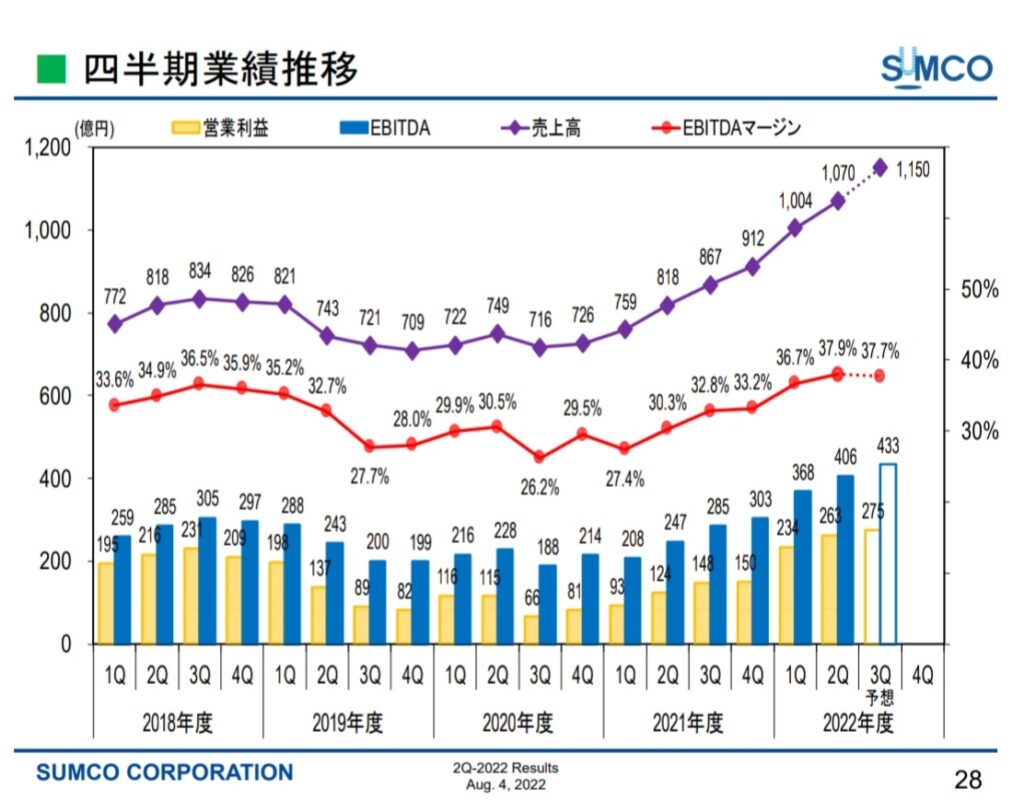

それに比べて、シェア2位の『SUMCO』は、配当率見通しが3.49%(税引き後2.79%)、もうちょい株価が下がれば税引き後3%/年の配当率なら僕的には合格。

気になるのは、「利益剰余金」と「有利子負債」の差が500億円しか無いってこと。『信越化学』の凄さがわかるでしょ?

最近、良くニュースで見る「半導体不足」「トヨタの工場稼働停止、主要因は半導体不足」「半導体大好き!」の理由は色々あるけど、世界人類80億人が「半導体満載のマイカー」「半導体満載のスマホ」を欲しがって、「半導体の無い人生は嫌だ❗」ってんだから。そうなりゃ、半導体製造に不可欠なシリコンウエハーも不可欠なんだけど、参入障壁が高いスーパーアナログ製造技術がその理由なの。

このシリコンウエハーの品質が悪いと、これを素材に「半導体チップ」を製造する工程歩留まりが猛烈に悪化するの。だから、値段が半値だからシリコンウエハーを中国の新興メーカー製品に切り替えるとか、そうそう出来ないわけ。『業務スーパー』で安物買いしても不味いだけかもしんないけど、シリコンウエハー安物買いしたら「半導体チップ」メーカーの大幅製造コストアップになって経営の大問題になっちゃうの。

これが、この『SUMCO』株式取得したい一番の理由ね。お客さんは安いものに目がないから、「参入障壁の高さ」は超重要だと僕は思ってて。

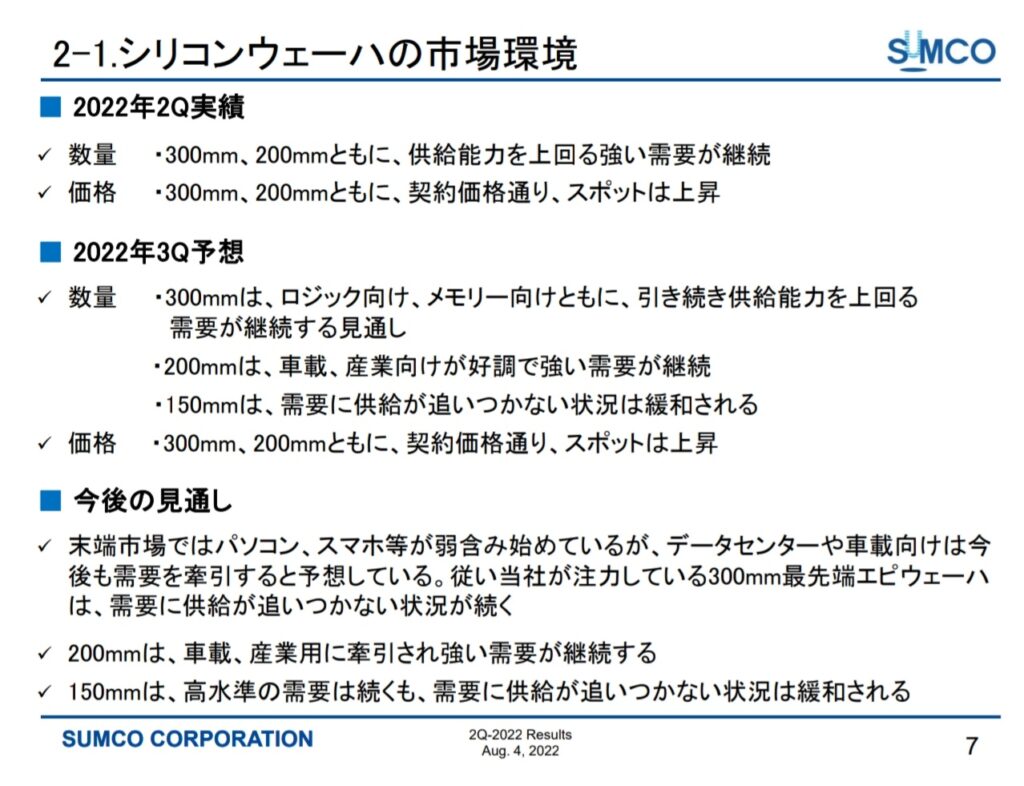

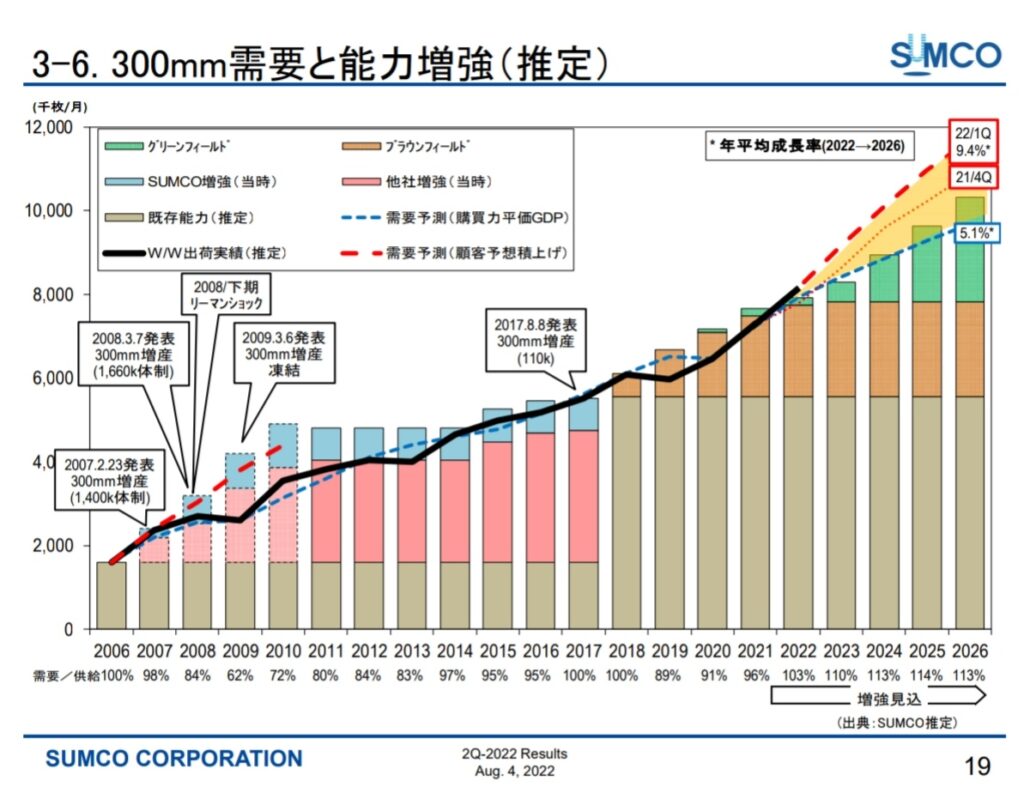

で、今月8月の『SUMCO』中間決算を覗いてみたんだけど、過度に市場需要見通しを予測してないみたいだし、ってか世界の上位シェア5社での競争だから、市場状況の把握がめっちゃ重要な業界だってわかるじゃんね。

シリコンウエハー設備増強の投資金額規模って、数億円、数十億円規模じゃないかんね。そりゃ石橋叩いて検討するんだろうけど、これは「経営力」そのものよね。『信越化学』のズラ社長は、凄い経営力と凄いズラの持ち主よね。

配当率が1%少なくても大丈夫だったりする富豪さんだったら、『信越化学』はやっぱりワンダフルな投資先っぽいわ。金川爺さんが元気な限りはね。

ってわけで、最近の不安定な株式市場は、「ETF」とか「AIトレーダー」のお陰で、企業の業績見通しに関係なく▲5%くらい簡単に株価下落することあるから、ちょっと様子見しつつ、1850円/株まで下げたら即買うわ。

さ、何か「中国コロちゃん都市封鎖で広州完全機能停止、アップルとか製造停止」とかニュースが流れれば、半導体関連株式の株価は大きく下がるだろなぁ…

コメント