にゃー🐈 ニャロです。

暑い夏、最高じゃんね。

都会から来る、臭い香水ぶちまけた海水浴ギャルや、それに惹かれてお尻追いかけるボーイズが鵠沼海岸駅に大量発生するのは嫌だけど、哺乳類の発情期は誰にも止められないしね。

さてさて、昨夜。唐突に仲良しギャルから「あのさー、株買って投資したいんだけど、教えてー。どうすればいいの?」とのお言葉があったの。

そして、近くで話を聞いてた爺さんが「10倍とかになるんでしょー、株って儲かるんだよねー」と相槌。

やべーじゃんね…

…

…

一瞬絶句しちゃったけど、空手でも仕事でもサーフィンでも「誰かに教える」ってのは自分のレベルアップになるからさ、ここはアリンコ並みの僕の脳ミソ搾って、僕の超個人的考えを簡潔にまとめてみるね。

ちょうど、今日はワインのセミナーで早稲田大学に来てるから、アカデミックな気分だしね。

で、その前に一番大事なこと。人類は基本的に「お金が大好物」かつ「弱肉強食」。よほど信用できる両親やパートナーとかでさえ骨肉の争いするくらい厄介なのが「お金」なんだから、他人の言うことを鵜呑みにしちゃ絶対ダメ!

本当に、切ない令和四年よね… でも原始時代だって、食料不足したら人類は殺しあってみたり、食べモノに困ってなくても「天下統一」とか「共産主義を実現しよう!」とか、とにかく殺して殺し合うのが人類だからさ。

だから、色々な情報は参考にするとしても、自力でウラをとったり数字を電卓叩いてみたり、投資するなら自分で考えて自分で判断しないとダメだかんね、マジで。

それと、事実として「100%確実に儲かる投資は無い」かんね。もし「これは特別、絶対儲かるから」って投資話やオススメされたら、それは嘘。信用しちゃダメよん、当たり前だけど。

日本株だったら、某国から中距離核ミサイルが都心に直撃爆発すれば暴落どころか株価が消えて現金化できなくなっちゃうじゃん。なんだってそう、不動産だって地割れして水没すれば無価値、仮想通貨だって…

損するリスクがあるから得するチャンスがあるってシンプルな仕組みが「投資」なの。フェアでしょ?

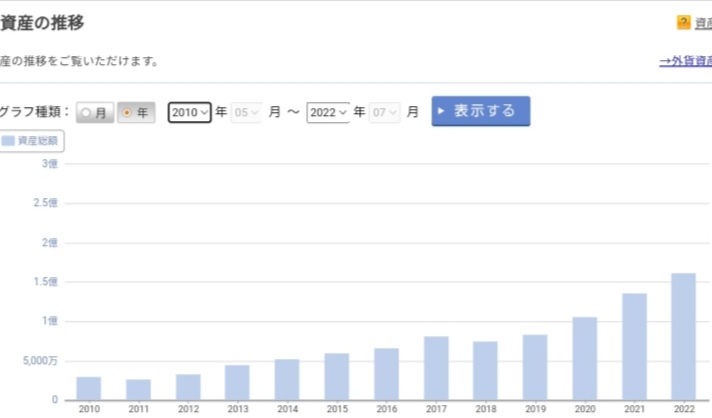

で、ええっと、最初に僕の、最新の株式投資成績を確認しようね。大損こいてたり、競馬場の予想屋さん的なインチキ評論専門家の情報じゃヤバいもんね。

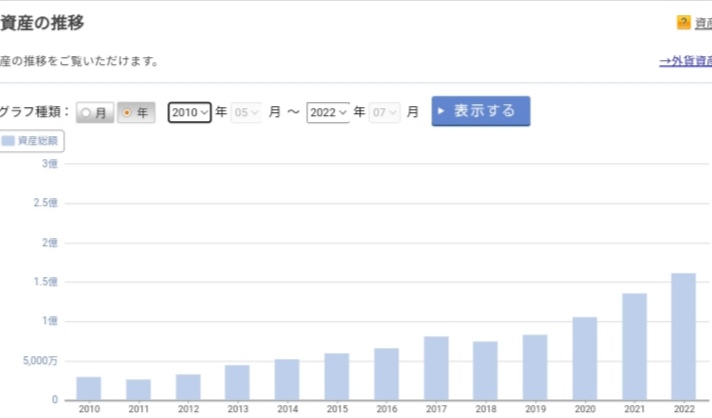

僕が株式投資を始めたのは23年前だけど、最初は証券マンのイイナリだったり、「ETF」っていう脳ミソ使わない投資方法だったから、実際に個別銘柄への全資産投資を始めたのは2010年だったの、だから2010年からの約12年間がリアルな「個別銘柄株式投資」してきた期間なの。

で、金融資産時価総額(税引き前)の推移は↓

初心者🔰向けの説明だから丁寧にいくね。まず「時価総額」ってのは、最新の株価で試算した仮の金額ってこと。

株価は、常に動いてるし、株式市場がお休みの日曜日に「トヨタ自動車」の株価が一株8000円だとしても、月曜日に8000円で売れる保証は無いわけ。株価が月曜日の朝イチから下げてたら7500円とか7000円とか下げたり、逆に上がってる可能性もあるの。だから「時価総額」ってのは目安なの。

で「(税引き前)」ってのは、株式投資でも不動産投資でも仮想通貨投機でも儲かった利益には税金がかかるの。株式投資の場合は「保有株の売却が成立して、利益が確定したタイミング」で税金がかかるわけ。やーね。

みんな大好きな、「損切り(株価が買値より下げてんのに売却して「利益ゼロ、損したー!」って場合)」は税金ゼロ。その損失を複数年で持ち越して税金対策するって仕組みもあるけど、初心者🔰向けじゃないので割愛。

だから、この↓グラフの数字は、実際はもっともっと少ないわけ。

そして大事なのは、このグラフ「金融資産時価総額推移」の数字は、儲けたり損した数字だけじゃなくって、給料から投資した金額も含んでるの。要するに、「投資原資」ってヤツね。

僕は、サラリーマン時代のボーナスとか、毎月の給料の残った分は、全部 株式投資に回してたから、生活費として みずほ銀行の普通預金口座に50万円くらい残して、あとは全部株式に交換してたの。

だから、株価が動かなくても、「金融資産時価総額」は増えるわけ。積み立てじゃんね。

しかも、↑の2018年は前年の2017年よりも下がってるじゃんね。この年も、ボーナスとか200万円くらい株式口座に入金してんだけど、株価が下がって僕の「金融資産時価総額」は大きく目減りした年だったの。株価が大きく下げた年だったからね。

「じゃあ、12年間で、実際いくら儲かったの?」って話よね。それは↓

右側の「実現損益」ってのは、既に株式売却して利益や損失が確定した金額、が+54M円ね。

あ、「M」ってのは「Masochism = マゾ」のMじゃなくって「Million = 100万」の略ね。54Mってのは54百万、つまり5400万円ってこと。これは税引き後の金額。

更に右側の「配当・分配金」ってのは、株主には企業によって年によって「配当金」っていう「儲けの山分け」が払われるの。嬉しいの。株式会社が社員のためじゃなく株主のためにある証拠よね。

もし株式会社が社員のためにあるんだったら、利益はすべて社員に山分けされるけど、そんなのありえないもんね。

この円貨4M円(日本株の配当金累積)と外貨54000ドル(≒ 6M円、米国株の配当金累積)、合わせて10M円の配当金も税引き後の利益、つまり儲けた金額。

真ん中らへんの「評価損益」ってのは、保有してる株式の時価の仮金額。+54M円ってのは税引き前だから、税引き後だとザックリ+43M円の利益ね。あくまでも未確定の数値なわけ。

ってわけで、最新金融資産時価総額161M円の内訳は、

既に確定した利益 +54M円

既にもらった配当金 +10M円

まだ確定してない利益 +43M円

まだ確定してない税金 +11M円

それ以外(投資した給料とか)+43M円

この元手というか投資原資というか43M円って、ドイツ銀行の担当さんのイイナリで「ETF」に投資して儲かった15M円も含めてるけど、それは純粋に「運」だから、無視するわね。

ってことは、2010年からの12年間で累計43M円を株式投資して、現時点150M円(総資産161M円から税金11M円を引いた金額)になってるってことは、投資成績は+107M円 / 約3.5倍、ってことね。

これを単純に12年で割ると、年あたりで+9M円 / +20%。フムフム。

でも実際は、「複利」パワーをフル活用してるから、年当たりのパフォーマンスはもっともっと低いんだけどね。

ええと、「複利」ってのは、例えば、『AZ興業』の株を100万円分買ったら今年一年で株価倍になったとするじゃん。売ったら200万円。

それを翌年に『HM電機』株を100万円だけ投資して、儲かった100万円は現金のまま保有してるのと、儲かった100万円含め200万円全部を投資するのが「複利」的な投資。どっちが儲かるかって話なの。

どっちでも好きに投資すればいいんだけど、仮に『HM電機』の株価が上がったり配当金が出るなら、「複利」的に投資したほうが儲かりそうでしょ? そうゆう理屈。

だから12年で3.5倍(=+250%)にするには、「複利」でザックリ計算すると、毎年+12%の利益を再投資続けて「複利」で増やしていくと、12年間で+280%まで増えちゃうの。

1 ×1.12 × 1.12 × 1.12 × 1.12 … って電卓で12回やってみればわかるわよ。自分で検証するかどうか… 面倒でしょ? いいのよ、信じちゃって。で、そのうち「投資アドバイザーエキスパート」とかに騙されて投資してゼロになっちゃったり…

まあ、年間の株式投資パフォーマンス(成績)が+12%ってのは、たまにあるけど、毎年+12%ってのは相当難しい数字だと思うわ。そういう意味で、僕は天才、じゃなくってラッキーボーイなわけ。たまたまの連鎖。

ってゆうわけで、そこそこは株式投資で結果を今んとこ出せてるけど、明日ぜんぶの株価がゼロ(ってか巨大隕石が地球に直撃して人類滅亡とかんね)って可能性もあるわけだけど。

そこまで悲惨なことは超低確率としても、一年で三倍になる投資は1/3なる可能性がある投資だし、10倍になる投資は1/10になる可能性あり。それでいいなら、レバレッジ掛けるなり、超ハイリスク銘柄でドカーンと投機しちゃえばいいんじゃない? 僕はそうゆう超ハイリスク投機には興味ないから、アドバイスできないわ。

だから、「株って10倍になるの」お爺は、正しいんだけどちょっと足りてないわけ。正確には「株って10倍になるけど1/10にもなる」ってことなのよん。リスクとチャンスは常に裏表なの。

それを踏まえて、まぁ「日本円」っていう日本の法定通貨は日に日に価値が薄まってるから、どうせ持つなら、優良な企業のオーナー権(の一部=株式)を持ったほうが、基本的にはお得よね。

ただし、どの企業の株式を現金と交換するか、そしてタイミング、それって大事じゃんね。

企業って、僕の分析では、ざっくり3種類あるの。

成長型 : グイグイ成長続けるヤングな有望企業

安定型 : 成長は緩やか、もしくは成長しないけど、毎年安定して利益を出す燻銀タイプ企業

ダメ型 : 将来性も、安定した収益も、オンリーワンな技術や特許もなく、取引先の意向や国の政策、為替変動、中国の競争先や新興国の類似企業に追い付かれて消え行く運命的な残念企業。もしくは成長型っぽいけど花が咲かずに萎れる残念企業

当然、「ダメ型」の株主なんかには、なりたくないじゃんね。ちょっとリスク高めでも大きく株価上がるのに投資するなら「成長型」、安定的に配当金や緩やかな株価上昇を期待するなら「安定型」がいいんだけど、でもね、それ以前にね。

重要なのは、今の自分がリスクをとっていい資産金額の把握と、毎月(毎年)幾らくらい追加投資積み上げしていけそうかの見通し、そして「いつまでに幾らまで金融資産を持ちたいか」、ゴール設定ね🏁

それが明確なら、あとはどうやって現状からゴールに進める投資戦略を立てて、それにあった株式の分散投資作戦を立てるだけ。簡単でしょ?

例えば、今 投資可能な現金が100万円あって、追加で毎月3万円投資できそうだとするじゃん。

5年後までに300万円まで増やしたいなら、足りないのは20万円じゃんね(月3万円×12か月×5年=180万円、+最初の100万円=合計280万円)。

だったら、5年で+20万円だから、一年で+4万円稼げばいいでしょ?

それって… 株式投資しなくても、1ヶ月で▲3300円の節約して貯金すれば、一年で+4万円じゃんね(3300 × 12 = 40000円)。

月に一回、飲みに行くの減らして自宅で美味しい手料理作って美味しいクラフトビール飲めば、▲3300円なんて余裕だし、ノーリスクじゃんね。

はい、目標達成おめでとうございます。それでは次の方、どうぞ。

…

…

…

「やっぱり、5年後に500万円!」、フムフム、岡山の大岡さんがワイナリー設備投資にかけた費用じゃんね。ワイナリーでも始めるの?

ええと、さっきと同じ条件だと、足りないのは5年で▲220万円ね。

フムフム、なるほど。

一年で+44万円、月あたり37000円不足ね。だったら、上司に交渉して、給料を月+20000円、どう? 物価高等って騒がしい御時世だし、仕事っぷりもワンダフルみたいだし、ね。

まあ、経営者もそうそう給料アップなんて認めてくんないけど、「二万円は無理だけど… +1.5万円なら」ってなる可能性は大いにあるじゃんね。

だって、電気代も水道代もワイン代も値上がりなんだもん。別に変なお願いじゃないわよね。

で、飲みに行くのも月一回減らして、あと足りないのが残り月あたり

不足37000 – 15000(昇給) – 3300 = 18700円/月。年間あたり23万円足りないわね。うーん…

最初の投資原資の100万円を、「NISA」って売却利益にも配当金にも五年間無税って制度があって。

例えば、僕のお気に入り『日工【6306】』ってアスファルトを生産するプラントを作るメーカーなんだけど、

配当金見通しが年間30円/株で、僕は601円/株で株主になったんだけどNISAで買ったから配当金は年間約5%。ちょっと最近、株価が値上がりしてるけど、

最新株価655円でも、配当金の率は4.58%/年。100万円分の『日工』株を持てば毎年45800円の配当金が振り込まれるの。寝てるだけでね。

そして、振り込まれた配当金で『日工』株を買いますと、それが「再投資=複利」。絶対ダメだけど、最初の100万円も、その後の毎月の投資する給料も、昇給してもらう分も、全部『日工』株に投資すると仮定すると、単位は「万円」で、

一年目 100 + 4(配当金) + 36(毎月3万円) + 18 (月+1.5万円の昇給) + 4 (月3300円の飲み代節約) = 162

二年目 162 + 8 (配当金) + 36(毎月3万円) + 18 (月+1.5万円の昇給) + 4 (月3300円の飲み代節約) = 228

三年目 228 + 11(配当金) + 36(毎月3万円) + 18 (月+1.5万円の昇給) + 4 (月3300円の飲み代節約) = 297

四年目 297 + 15(配当金) + 36(毎月3万円) + 18 (月+1.5万円の昇給) + 4 (月3300円の飲み代節約) = 371

五年目 371 + 19(配当金) + 36(毎月3万円) + 18 (月+1.5万円の昇給) + 4 (月3300円の飲み代節約) = 448万円

数字に不慣れだと疲れちゃうけど、複利の凄さがわかった? 毎年、配当金が膨らむわよね。五年目には、年間19万円も配当金が貰えちゃうんだからね(株価と配当金が変わらない前提の試算だかんね)。

目標の500万円に52万円足りないけど、あと半年ちょい継続すれば、目標の500万円達成。5.5年間で目標達成じゃんね。リスクはあるけどね。

ってわけで、今日はここまで。もう脳ミソから煙でてるもん。

とりあえず、まだ株式投資に興味あるなら、「現状分析」と「ゴール設定」、そして「証券口座開設」までやったらいいと思うわ。楽天証券は、14年間お付き合いしてるけど、今んとこ問題ないし手数料もリーズナブルで、オススメよ。

コメント