にゃー🐈 ニャロです。

サラリーマンの定年が65歳から70歳になるとか、ならないとか。気になるわよね。

僕のお父さんは、当時の定年だった55歳でサラリーマンをリタイアしたんだけど、そもそも『サラリーマンの定年』って、1889年(130年以上前!)に、プロイセンって昔のドイツの大臣が言い出したんだって。

このおっさんは、は、70歳定年って主張したらしいんだけど、その頃のプロイセン国民の平均寿命は45歳だったから、定年65歳でも年金が足りたんだって。

今の日本の平均寿命は男子81歳、女子88歳(平均だよ、うひゃー!)、つまり男女平均84歳以上。同じ「国が年金を確保」するロジックだと、定年104歳だ。あーあー、ヤバい世の中じゃんね。

別にお国や政府に悪気は無くても、少子化やビジネス競争力低下で税収も年金掛け金も減っている一方で、平均寿命はコロナ影響で延びてる(インフルエンザ要因の死亡者数が激減したからなんだって)から、ますます年金掛け金が増えたり、支給開始年齢が引き上げられたり、国債発行(国民の借金)増やして日本円の価値下がったり、するよね。さあどうしよう。

それに、「認知症施策推進のための有識者会議」なる資料によると、65 ~ 69歳のうち、2.9%が『認知症』なんだって。

70歳定年制になったら、社内に『認知症』の社員が、当たり前にいる時代。

マネージャーはどうマネジメントすりゃいいんだろ。そうでなくても、上司を「使えない」と雄叫びを上げる「使えない」部下が闊歩してるオフィス、さらなるカオスが待ち受けているのか…

そんなわけで、日本の将来も不安だけど、自動車部品業界でサラリーマンやってるヤングにとっては、まず今年・来年・再来年あたり「いっぱいボーナス出ますように」「目標売上・利益に届きますように」、が大事だよね。

日系乗用車メーカー(OEM)が苦戦する中、気を吐くトヨタを、競合OEMも、どの部品メーカーも注視してるわけで。

そんな中、今週、強烈な報道がありましたね。『日経新聞』や、大江さんの『WBS』視てるエリートサラリーマンや部品バイヤーは知ってると思うけど↓

「トヨタ自動車が2021年度下半期(10月─22年3月)に部品メーカーに供給する自動車用鋼材の価格を、21年度上半期(4─9月)と比べて1トン当たり2万円程度引き上げる」

「交渉の課程で、日本製鉄(日鉄)は『供給制限』を示し、不快感を強めたトヨタは輸入材などの調達拡大を検討する」

これって、分かりやすいビッグインパクトなんです。

乗用車に『鋼材』って、どれくらい使われてるかって、車オタクじゃないと知らないわよね。車の重量って、トヨタのバカ売れミニバン『アルファード』が約2000kg、日産の新しい『ノート』が約1200kg。

乗用車の車台(シャシー)、骨組み、外板(ドア・屋根・トランク)などなど、鉄ばっかり。ざっくり乗用車重量の40%が鋼板、あと20%くらいが特殊鋼っていう、文字通りエンジンやシャシーや駆動部品の過酷な要求性能・品質を満足する特殊な製法の鉄。

合わせて60%重量が『鉄』だから、『アルファード』だと1200kg、『ノート』だと720kgの『鉄』を使ってるので、キロあたりそれぞれ自動車一台あたりのコストが+24000円、+14400円アップしちゃうわけです。

「あれ? そんなもんなの? アルファードは新車で400万円以上、ノートも250万円以上するんだから、コストアップは台あたり+0.6%くらいじゃん」。

ちょいちょい、ちゃいまんねん。

新車のコミコミ販売価格には、販売会社の利益やら、もろもろ載っかってるはずで、ちょっと売れなくなると値引きやら『決算セール』やら。知らないけど、イメージは新車コミコミ価格の七掛けくらいで算出すべきよね。

そうすると、今回の「鉄 +20円/kg」のコストインパクトは、ざっくり車一台あたり1%くらいっぽいわね。

「おー、たったの1%、いやいや、安心しました。『オーケーストア』の“オーケーカード”は現金払いなら▲3%、それに比べると余裕っすね」。

むむむ、そんなこと思っちゃった自動車部品メーカーのヤング営業マンIWMさん、さてはお客様である自動車メーカー各社の決算報告を見てないな…

株式投資してるヤングはみんな知ってる事実。株式市場に上場している企業は、決算内容を開示しなきゃいけないの。

株主を増やしたい各社は、めっちゃ気合いれて、分かりやすい『決算報告書』をホームページにアップしてるから、今日の社食の定食メニュー調べる暇あったら『営業利益率』をスマホでサクッと確認できちゃうの。

コロナで厳しかったとはいえ、今年度2021年度の決算見通しの営業利益率(各社の予測=必達目標)は、こんな数字よ。

トヨタ 8.3%

ホンダ 5.0%

日産 1.5%

スズキ 5.0%

三菱 1.9%

ね、ヤバいでしょ。王者トヨタは流石の8%超え。各材料市況高騰のコストアップリスクや、半導体なんかのコロナ &『ルネサス』火災影響リスクもある程度織り込んだ決算見通しだと思うけど、仮にここから1%悪化して営業利益率 7%なら、かなり立派。

一方で、日産・三菱は仲良く 2%未満。前年度が赤字だっただけに、なにがなんでも黒字必達の状況で、この鋼材+20円は厳しいだろなぁ。

鋼材だけじゃなく、樹脂・アルミ・銅・レアアースなどの素材も市況は上げ方向だし、樹脂や電子部品の中には「値上げを合意しないと、出荷しません」なんてメーカーもあるようで、車一台あたりの材料市況高騰(材料値上げ)によるコストアップは、1.5%以上いくんじゃないかしら(推測)。

そうなると、どのメーカーもそうだけど、日産・三菱は特に『スペシャルなリカバリー』をしたくなるわよね、そう、『スペシャルタスク』とか『追加値下げ要求』とか。

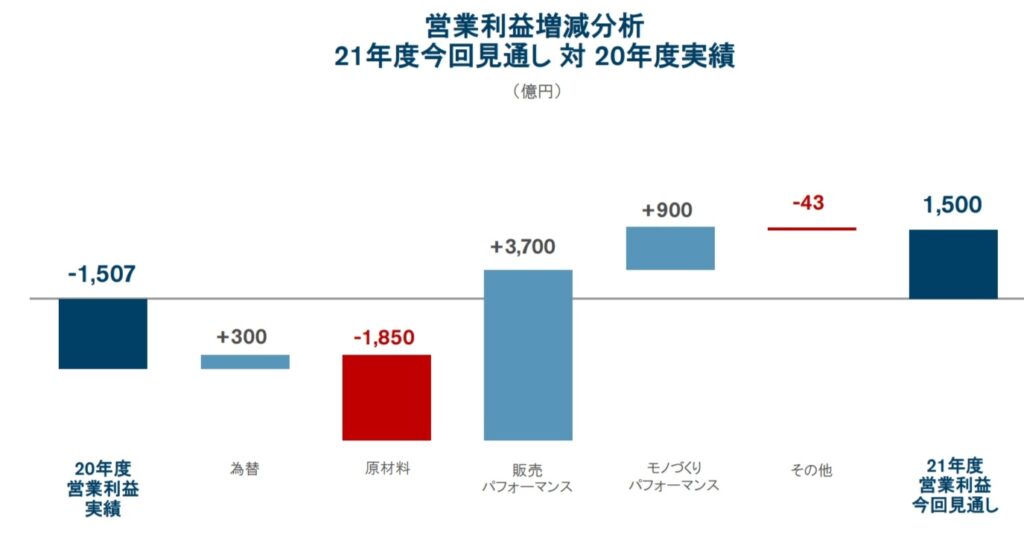

某自動車メーカーの決算発表資料にでてくる、『営業利益増減分析』なる、わかりやすいようなわかりにくいグラフの「モノづくりパフォーマンス」って言葉が、日本語に翻訳すると「コスト低減のためのサプライヤー値下げ交渉結果」なわけです。

自動車用鋼板の価格変動は、各自動車メーカーと日本製鉄で決着した交渉結果が反映されるんだけど、為替(例えばドル円レート)やアルミ・銅のINDEX材(LME(LONDON METAL EXCHANGE)の価格が世界的指標価格になってる)のと違って、『交渉結果』みたいなのよね。

で、例えば某ゴーンさんが社長だった某自動車メーカーは、大好きな『LCC(LOW COST COUNTRY)材料拡大』に早くから取り組んでたみたいで、例えば鋼材だと韓国の大手メーカー『POSCO』の鋼材も採用してるとか、してないとか。

『特殊鋼』では圧倒的に日本メーカーが強いけど、『自動車用鋼板』では、良し悪しはあるとして、『POSCO』の材料も使用可能ってことよね。中国にも鋼板メーカーはあるわけで、新聞報道から推測すると、今までは鋼板の各主要材料(鉄鉱石、石炭)の市況変動ベースでトヨタと日本製鉄は「誠意を持って」毎年の価格交渉を実施してきて、それなりに「双方納得して妥結」してきたのが、今回亀裂が入った=『日本製鉄』が『コストじゃなくプライスアップ』を押し通した、それによって、トヨタは海外鋼材メーカーの採用拡大に舵を切るみたい、ってことなのね、きっと。

これも、おそらく大変な変化点になりそうで。

トヨタの鋼材合意価格って、めちゃくちゃ影響力があって。

どの自動車メーカーも、鋼材を使用している自動車部品メーカーも意識しているので、今までは日本製鉄と「コストベースでの価格調整」結果が『トヨタが合意した鋼材価格』だったのが、これからは「トヨタの価格交渉結果としての鋼材価格」になっちゃう。

わかりにくいけど、要は、鋼材を購入するボリュームが盟主トヨタ(スバル、ダイハツ、日野を含む)に、資本関係のあるスズキ、マツダを加えると、世界で1600万台とかもっととか。

それと比較して、ホンダ単体とか、日産+三菱のボリュームで「価格交渉」したら、交渉の結果にはプライスに差がつくわよね、当然。

いっぱい買ってくれるお客さんに、よりディスカウントするのが資本主義だから。

これが、今回のトヨタの鋼材価格決着価格によって一番大きな変化点になることじゃないかなぁ。

トヨタも大変だけど、トヨタ系以外のメーカーや、自社で鋼材価格を商社なんかと交渉してる自動車部品メーカーの『購買』部門では、ストレスでぶっ倒れるバイヤーが続出するかも。お疲れ様です。

ちょっとDEEPに考えてみましたが、一応まとめてみると、

『トヨタの鋼材価格 +20円/kg 、誰がどう困るか』

① 車のコストが約1%あがる(他の材料含めると、もっと上がる)→ 自動車メーカーによっては、営業利益率に影響(悪化)がでて困る。

② コストアップ分の抑制のため、自動車部品メーカーへの追加値下げ要求が強まりそう(特に、去年2020年度はコロナ影響ってことで価格交渉はマイルドだったみたいなので、今年2021年度は狂乱の価格交渉の予感・・・)→ 自動車部品メーカーが困る

③ トヨタ(系)が、海外鋼材メーカーからの調達比率を上げることで、日本製鉄の経営安定性がどうなるか、気になるわよね・・・日本製鉄は困るはず

④ トヨタがPOSCOなどの海外鋼材調達を増やすと、『支給鋼材(トヨタが購入する鋼材を、サプライヤーに支給して使わせる仕組み)』の対象部品サプライヤーは、おそらく困る(そりゃ、品質も特性も、日本製鉄と同じじゃないから。相当困るはず)。自動車部品の材料変更すんのって、本当に大変なのよ

⑤ トヨタ(系)以外の自動車メーカー・鋼材を自己調達(『支給鋼材』を使わない)自動車部品メーカーの、鋼材価格交渉の難易度が跳ね上がって困る

もっとあるんだろうけど、この新聞記事見て思ったのは、こんなことでした。

じゃあ、「POSCOの株価があがる?」、うーん、可能性はあるけど、それこそ「思惑買い」ってやつですね。

『POSCO』は韓国なので、韓国の『ヒュンダイ(現代自動車)』の主要鋼材サプライヤーなのはもちろんだけど、その『ヒュンダイ』の世界販売台数、元気無いしね。中国と韓国の政治的摩擦も逆風だし。

テスラなんかは別として、トヨタとVW(フォルクスワーゲン)の2強が続くのかしらね。

ってことで、「気になる人は気になる」トピックでした。

コメント