にゃー🐈 ニャロです。

愛する鵠沼海岸駅から小田急江ノ島線で二駅5分、ママチャリで呑気に2.5km 10分。藤沢駅は、新宿駅や渋谷駅には負けるけど、良い感じで買い物などできる環境で、鵠沼海岸住民の住み心地への貢献大です。

藤沢駅から徒歩5分で市役所、税務署、ハローワーク。デパート的な『小田急』『さいか屋』『OPA(オーパ)』『ルミネ』があって、たまに「クリスマスディナーに骨付き子羊肉」とか「実家にいくのでお菓子」なんてときに買うデパ地下食材買うときに便利だし、「ユニクロ」「無印良品」「ムラサキスポーツ」なんかの「準生活必需ショップ」も完備。『ビックカメラ』もあるしね。

しかし、やはりご自慢は、駅に隣接した『フジサワ名店ビル』。地下1Fの精肉店『ジャストミート』は、混んでる時は20分待ちなのに、行列が途絶えないくらいの良い肉が新鮮かつお安く買えるし、八百屋さんも魚屋さんも頑張ってて、まさに昭和の世界。懐かしの中華『古久家(こくや)』の五目焼きそばは小腹減ったときにピッタシ。

駅徒歩5分に奇跡のスーパー『オーケーストア』があるし、

その正面には、お洒落マニュアル『ホットドックプレス』も驚くナウい古着屋『シーガル』。駅近で讃岐うどんの名店『白い惑星 うどん粉星の王子 』、超凄腕シェフのお肉無し自然派ワイン中華『Fu Fu Shisen』、10割蕎麦に極上蕎麦つゆの『すい庵』、タイ料理『セーンスック』、いやー、ナイスですねえ。

そんな藤沢駅前のビックカメラの7F&8Fにある本屋さん『ジュンク堂』のマニアックな品揃えも自慢の一つ。ちょいと流行りの本を冷やかしに行ってきました。

『変な家』って新刊が目について、ちょいっと立ち読みしたら1時間ちょいで読み切っちゃった。『不動産ミステリー』なる新機軸、最後の終わり方はちょっと・・・だけど最初の半分はグイグイ引き込むなあ、機会があったら最初の10ページだけ立ち読みしてみて。

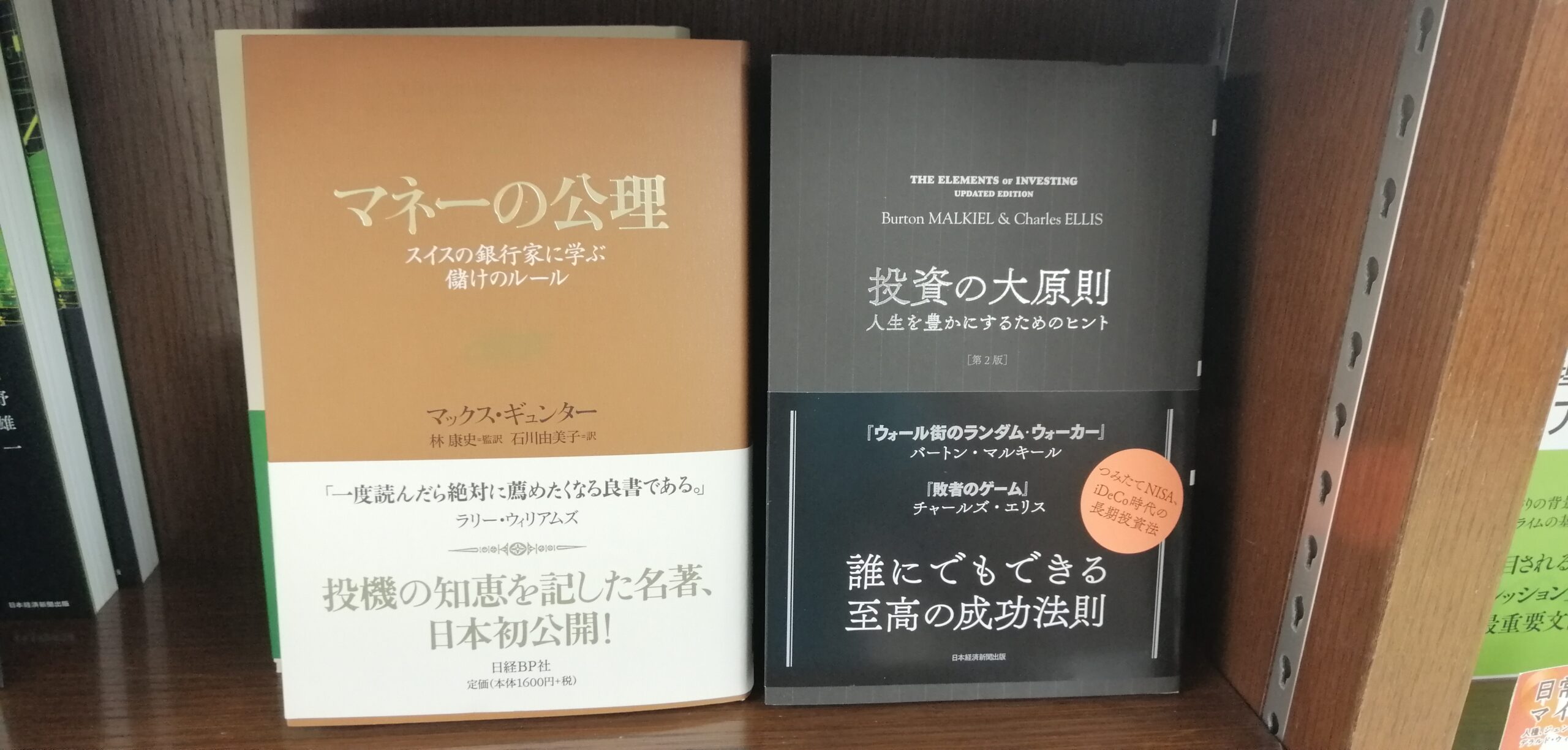

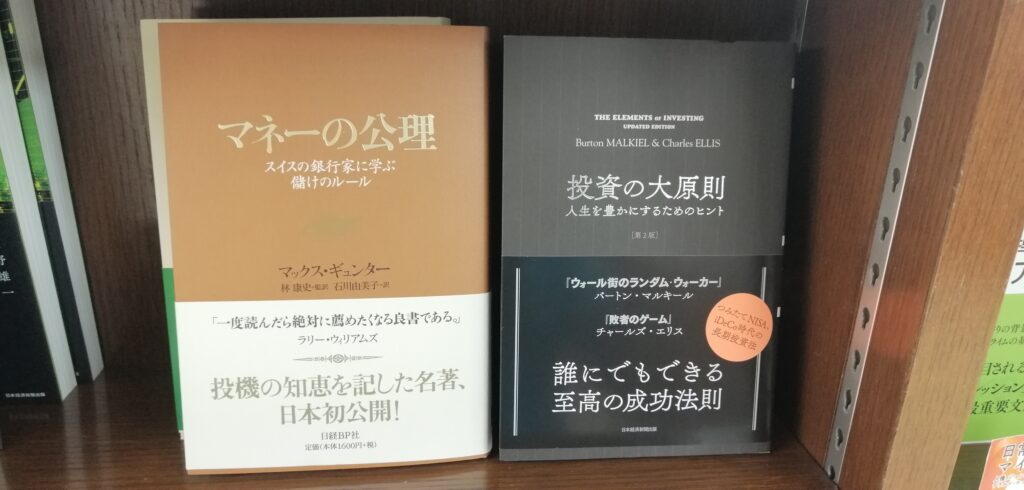

で、投資関係の新書をパラパラみてて、気になったのがこれら二冊。

・『マネーの公理』マックス・ギュンター著

・『投資の大原則』 バートン・マルキール、チャールズ・エリス共著

何が気になったって、ほぼ真逆のことが書いてあるんだもん。「実に興味深い・・・」。

『マネーの公理』が書いているのは、

・分散投資なんてしてたら、金稼げないよ(分散してどっちかが損して、どっちかが設けたら、トントンじゃん)

・リスク取らないと、金稼げないよ。安心してグーグー寝てるって、リスク取ってない証拠=金持ちにはなれないね

・投資(投機)したら、ぐずぐず待ってないで、儲かったら即売却だ!

一方で、『投資の大原則』には、

・貯蓄を続けて、かつ会社や国の仕組みを有効活用して投資原資を確保し、「インデックスファンド」に分散投資しよう

・自分で決めた分散投資方法を堅持して、市場がどう動いても気にしないで継続しよう

僕が今までこのブログで書いてきたのは、ちょうどこれらの中間だなあ、と思いました。

なので、特に「サラリーマンなんだけど、銀行定期預金で利息が年0.002%以下じゃ嫌だし、自分の会社より優良な会社の株主になるってのは良いなあと思ったので、株式投資初めてみよかしら」ってヤングなサラリーマン(伊勢原のIWMさんとか、秦野のMICKYさんとか)を混乱させたくないので、『分散投資』『集中投資』について、考えをまとめてみますね。

あ、鵜呑みにしちゃ駄目よ。あくまでも、「そういう考えもあるんだな」って、自分で考えるための材料集めだと思ってね。

だいたい、こんなに極端に言ってることが真逆の2冊、両方とも『日経(日経BP社、日本経済新聞出版社)』が出版してるわけで、どっちがが嘘だったらそんなことしないでしょ。「こういう考えも、こういう考えもある」ってことなので、自分で考えるのが本当に重要。

まず、サラリーマンが仕事をする際に重要なのは、「今、自分(達)はどこにいて、どこを目指すか」を確認すること。

これって、某ゴーンさんが布教してた『V-up』なる問題解決プログラムで教わったことで、僕は結構気に入って活用してるんだけど、サラリーマン人生でも株式投資でも『結構役立つ』やり方なもんで。

某ゴーンさんが犯罪者だとしても、やったことすべてが悪じゃないですからね。

「今、どこにいるか」。株式投資だと、「現時点で、総資産はいくらで、その内訳として現金(預金)・株式資産・持ち家・借金(住宅ローン)はそれぞれいくら相当なのか」「この1年・数年で絶対に確保しておくべきはいくらか(学費、住宅ローン支払い、生活費)」。

ところで、『GOOGLE MAP』超便利ですよね。

目標地点と現在地を入力すると、経路と移動所要時間が一発ドン。

同じことで、『現在地』がわからないと、株式投資の自分戦略は作れないわけです(仕事で『部品戦略』『営業戦略』『自分のKPI』を策定するのもまったく同じ。ね、『結構使える』でしょ)。

そして「どこを目指すか」。これは、都度変更しても良いわけですが、『自分専用株式投資戦略』を策定するには、仮であっても「目標地点」の設定が必要なんです。ざっくりでいいけど、目標地点が狂ってると、当然GOOGLE MAPも狂うので、ほどほどなザックリ感でね。

僕は、株式投資を始めたころは、目標なんて『無し』。単に、自分達家族の『お金』が「働かなくても増える」のは実にいいじゃないか、というだけ。まあ、「もしゼロになっても、夏のローマ旅行キャンセルするくらいだね(ドイツのフランクフルト空港からローマ空港まで、片道2時間足らず、安いチケットだと往復二万円)」って会話は家族でしていて。サラリーマンの優位点は、ここにありますな。「会社が倒産しなければ、一応は毎月給料(生活費+α)が振り込まれる」。

その後、株式投資の資産が3000万円を超えると「目標4000万円」、次は「5000万円」と目標を再設定してきましたね。会社の業務目標値は少しでも下げたいのに、個人の資産運用目標は着実に自主的にあげていく。人間って面白いわよね。

で、株式投資総資産が8000万円(住宅ローン借金3000万円差し引いて、純資産としては5000万円)になった時に、「ひょっとして、住宅ローン差し引かなくても、株式投資総資産が1億円超えれば、サラリーマン辞めちゃってもお金困らないんじゃね?」って思っちゃって。以前書いた通り、住宅ローン金利と配当金利の逆転現象っていうリスキーながらも成立していることにも気がついたりして。

最終的には、住宅ローン借金の残高3000万円を除いて1億円の株式投資資産まで到達してから『FIRE』したわけで、こまめに目標地点を高くしてきたわけですが、同じ「次の目標は+1000万円」でも、増やさないといけない比率はまったく異なるんですよね。

現時点、1000万円持ってる人が、+1000万円の2000万円にするのって、+100%(倍)にする必要があるわけです。でも、9000万円持ってる人が、+1000万円の1億円にするのは、+11.1%(約1.11倍)にするだけ。ズルいけど、資産持ってる人が有利なのが弱肉強食の資本主義。よく聞く「お金はお金に寄ってくる」ってやつ。

だから、投資戦略を設定する際の考え方は、全然違ってくるわけです。

これって仕事でも同じ(仕事嫌いだったけど、『仕事力』って『株式投資』でも使えるって、こういうこと)。

業務目標の難易度によって、アプローチや戦略を変えないと、『目標達成(ゴールに到達)』するのが困難、ってわけです。

さあ、長くなってきました。今回は、結構、『リアル』に『株式投資』の重要な考え方に突っ込んでるので、長くても読んだほうがお得だと思うけど・・・ひひひ。今日の仕事もストレス大盛りで、眠いでしょ。

2冊の本の話に戻ると、一冊は「投資はリスク取って結果を大きく出してナンボ。失敗しても、また1から投資して、結果だすまで繰り返せばいいじゃん」。

もう一冊は、「勝負なんてしないで、積立積立を継続して、それを最も平均的なインデックスファンド投資でじわじわと育てていくのが、最も安全かつ最良の結果に到達する方法よ、安全が好きでしょ?」。

これらに当てはめると、僕は、3000万円までは、「はい、勝負勝負」と、リスク取ってたけど、正確には「リスクを把握(理解)せず、現在地とゴールも明確にせず、投資してた」、です。ヤングって、そうなんだぜ、ってのが正直なとこで。

『給料』っていう安全弁があったので、できたことだけど、大変よろしくない、富士吉田の某ギャンブラーの「流れに身を任せるのさ、フッ」と対して変わらない感じ。

逆に、総資産5000万円を超えると、やはり防衛本能というか、「これがゼロになったら、やだなあ」ということで、インデックスファンドじゃなかったにせよ、株式銘柄選びでも「有利子負債と利益余剰金」「PERなどの株式指標」「直近数年間の決算発表会資料や『決算短信』」「配当実績、見通し」「競合他社とのポジション、競合他社の財務・決算」を見るようになって、投資先もざっくりですが、「安定・安全と判断できる」銘柄に1/3、「目先で下がる可能性もあるけど、5年10年でみれば高確率で上がる」銘柄を1/3、「やばそうだけど、当たればでかい」銘柄を最大で1/3、のような「攻めも守りも意識して投資」っていう風に変わったなぁ、と思います。

今はどうかというと、そこからはあまり変わっていなくて、むしろ『コロナ下落・不況』対応で各国政府の対応がわかりやすい(ここで金融引き締めなんてやったら、特に日本は失業者も中小企業倒産も半端ない本物の不況に突入しちゃう。一部の業種だけ儲かって、今の韓国状態になっちゃうんじゃないかしら)から、少しリスク高めにしてます。

「それはわかったけど、現資産が200万円の、29歳サラリーマンは、どうすりゃいいんだよ!」って、そうよね。

僕のおすすめは現資産+今後「投資用」に振り向けられる給与を、まさにこの2冊の本の考え方それぞれに何割ずつ割り振るかを、『現在地』『目標地点(何年後に、いくら)』を踏まえて決めるのが良い、です。

例えば、29歳サラリーマンのIWMさん。仕事ばっかりしてて、実家暮らしだから、給料もボーナスもほぼ貯金で、現在銀行普通預金口座に210万円。使うのは超一流の美容院代とイカしたマイカー、と仮定。33歳位で結婚するかもしれないから、そこまでに500万円くらい資産があると、未来の結婚相手にもドヤ顔できるかな、なんて考えてて(ヤングって、そんなもんでしょ?)、毎月給料入ってくるけど、万が一用に50万円は(カードの支払いとか怖いので)現金で持っていたい。

こうして「現在の位置(総資産210万円、借金ゼロ。現金で維持すべきは50万円、投資していいのは160万円+今後の給料&ボーナス全部)」、「目的地500万円(33歳=4年後に+290万円)」が明確になれば、あとはそれらの点と点をつなぐだけ。

サラリーマンの場合、まず、「1円も投資しなかったら、全部銀行預金だったら、どうなるんだろ」って計算をしないとね。

29歳、自動車部品メーカー社員だったら、ざっくり月給は残業込で30万円ちょい、もろもろ税金・厚生年金・健康保険などなど引かれて、銀行に振り込まれるのは24万円くらい、かなあ。あくまでも試算なので。ここから、いくら貯金できるか。ナウい服も買いたいし、同期と焼き肉やカラオケもいくし、親にも数万円は入れないとダサいし。それでも自宅効果で月6万円は貯金(=投資の原資)として積立てするでしょう。ボーナスは、幸いコロナ影響が比較的小さめの業種・会社だと仮定して、今後数年は毎年3.5ヶ月分以上は見込めるとしましょう。評価ボーナスは「普通より上」ってことで、3.7ヶ月分=年間(基本給25万円x3.7ヶ月=93万円。税金などなど差し引いた振り込み額がざっくり80万円。ここから、好きな車の分として30万円を当てて、残りの50万円は貯金(=投資の原資)。

この仮定だと、1年間で122万円(月6万円x12ヶ月、+ボーナスの50万円)も貯まっちゃうわけです。自宅に済むと、親が光熱費とかも払ってくれるから、貯まるよねえ。良かったね。

ってことは、4年間x122万円=488万円。実際は、昇給も見込めるはずなので、500万円は軽く貯まるでしょう(この4年間、結婚しない前提)。ってことは、現在地の210万円+500万円=710万円。投資しなくても4年後に500万円の目標地点は余裕で達成できちゃうって試算になります。

こういうのって、『あるある』で、案外自分の将来のこと、こうやって数字を分析してシミュレーションするって、しないよね。

「ヤング万歳!」、でも、それじゃあ「はい、おしまい」になっちゃうので、4年後の目標試算を仮に900万円としましょうか。4年後の33歳で900万円の資産持ってれば、同期サラリーマンの中では「持ってるねえ」と言えるのでは。まあ、親と同居の自宅暮らしだし・・・

そうすると、投資(今回は株式投資で資産)で+190万円(710万円→900万円)の運用益が必要になるわけです。単純に710万円から900万円を割り算すると、900÷710=+27%となりますが、実際に現時点では210万円なわけで、ここからは「複利計算」が登場します。借金ある人には恐怖の、資産がある人には嬉しいもの、それが『複利』です。

ここで題材としたIWMさん29歳が、仮にアメリカ株の代表銘柄、『コカ・コーラ【KO】』に「投資資金全部」投資するとしましょう。

現時点総資産210万円のうち、現金でKEEPの50万円を除く160万円を【KO】株購入。まず、株価変動・為替変動がない前提で資産すると、年間配当利回りは。【KO】って、59年連続で増配(一株あたりの配当金の絶対額を増やし続けて59年ってこと)してる会社なんです。『コカ・コーラのないアメリカ』なんて、ちょっと考えられないとはいえ、まあ凄い会社。今日時点の株価56.50ドル/株に対し、今年度2021年度の配当見通し額が1.68ドル/株 ≒ 配当利回り2.97%/年。配当に対する税金20.315%を差し引いて、税引き後配当利回り2.37%/年。これを160万円で購入した株式で計算すると、約38000円。これが1年後の【KO】株からの配当金=運用収益となります。実際は、ちゃんと『確定申告』をして、二重課税された税金を一部取り返す作業が必要になりますので、そこはちゃんとやりましょう。また、証券会社の手数料は、22ドル(楽天証券の場合。約定金額が4444.45ドル/一回の取引の場合)です。円をドルにして買う際と、ドルを円に戻す際の手数料は、それぞれ大体0.23%(片道、0.25円なので、例えば1ドル110円の場合、1ドル買うのに110.25円払う ≒ 手数料0.23%)なので、ざっくり1年あたり5000円を手数料として計算しておきましょう。

29歳 210万円

30歳 210万円+給料&ボーナス積立122万円+【KO】株配当(税引き後)3.8万円=335.8万円

31歳 335.8万円+給料&ボーナス積立125万円(昇給反映)+【KO】株配当(税引き後)6.8万円=467.6万円

*この時点で、【KO】株は、30歳時点の給料&ボーナス積立122万円と配当3.8万円が追加購入され、285.8万円分の株式資産保有になってます。同様に追加購入↓

32歳 467.6万円+給料&ボーナス積立128万円(昇給反映)+【KO】株配当(税引き後)9.9万円=605.5万円 マイナス株式手数料、為替手数料 年間5000円x4年=20000円 ⇨差し引き資産603.5万円

*【KO】株 417.6万円分保有前提

33歳 603.5万円+給料&ボーナス積立131万円(昇給反映)+【KO】株配当(税引き後)13.2万円 マイナス株式手数料5000円=747.2万円

*【KO】株 555.5万円分保有前提

これをみると、いくつかわかることがありますよね。まず、配当(不労所得)が税引き後で4年間トータル33.7万円(税引き後。株式手数料4年間トータル想定2万円を引いても31.7万円)になるわけです。これは嬉しいでしょ、33歳だと、基本給が30万円に届くかどうかくらいなので、1ヶ月分が不労所得として得られるわけですので(僕なら超嬉しい)。

また、この資産は、かなり安全と見られている株式(アメリカのコカ・コーラ【KO】)で試算しましたが、増配はしない前提で試算しています。株価も為替レートも固定前提で試算しましたので、ドル円が倍/半分になったり、株価が倍・半分になる可能性はありますが、日本の自動車業界が壊滅する可能性よりは低いと僕は想定します。今後4年間に限定しての話ですが。

何もしないで銀行に預けていれば四年後に710万円の総資産が、この試算では四年後に747万円になる試算結果です。そして、この計算の中に「複利」が入ってます。不労所得として入ってきた『配当』も【KO】株購入に回しているので、次年度の配当計算には、前年にもらった配当で購入した株の配当が使われてるわけです。

ってわけで、設定したターゲット900万円(起点から+27%)には届きませんが、投資しないのに比べるとお得だって試算結果です。

サラリーマンは、『エクセル』(今はGoogleの『スプレッドシート』がトレンド)を仕事上で使えるようになってる人が多いと思います。まさに『仕事力』の一部。これで、条件を振った試算が簡単にできます。「配当がもっと高い会社の株に投資したら」「株価が4年間で+10%になったら」「株価が4年間で▲15%下がったら」。それによって、自分なりに、想定としてのベストケース・ワーストケースをシミュレーションできるわけです。

しかも、実際の結果を毎年織り込んでいくことで、自分のシミュレーションのスキルや精度は向上し、かつ自分自身の経験値が上がっていく、これが大事なんだと、僕は思うわけです。

『分散投資』『集中投資』の二択なわけでなく、自分の『現在地』『ゴール』を自分なりに都度設定し、目標である『ゴール』を達成するには、どの程度『分散投資(安全よりの投資)』『集中投資(リスク高めの投資)』を割り振るか、それとも投資はゼロにして貯金のみとするか、を自分で決める、かつ少なくとも年に一回は『現在地点』を確認し、『ゴール』を再設定する。これって、上場企業(法人)のやってる、『年次経営計画』『中期経営計画』『決算』と同じプロセスだって、サラリーマンでマネージャーくらいやってる人ならわかりますよね。逆にいえば、こういう『現状把握』『目標設定』『目標達成方策策定』『実行』『結果確認、目標&方策修正』をできる人って、マネージャーもしくはそれ以上のスキルを株式投資を通して学べちゃう、ってことなんです(本当ですよ)。

サラリーマンって、お得でしょ?

コメント