にゃー🐈 ニャロです。

聞き慣れない『触媒』なる言葉が社名になっているこの会社、業界の人じゃないと「全然知らないし、聞いたことも無い」でしょう。TVコマーシャルも視たことないし。

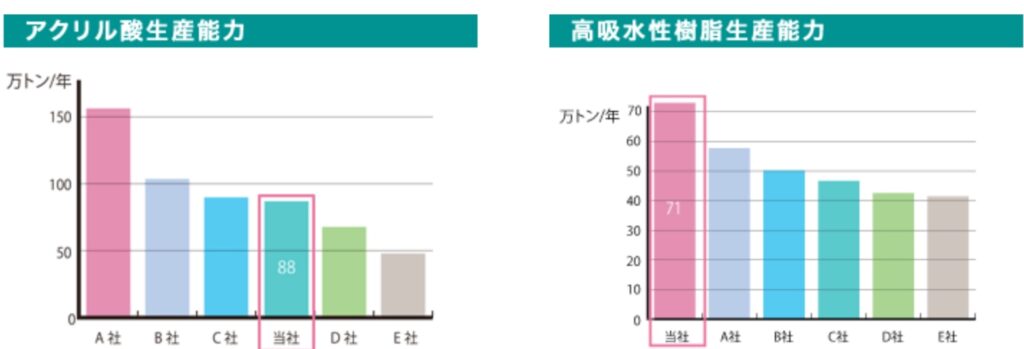

でも、日本人でこの会社の生産してる素材にまったくお世話になってない人って、秋田のマタギとかじゃないかしら。幅広い素材ラインナップのなかで、主力がこれ。

オムツに使われる高吸水性樹脂っていう、水分を吸収して逃がさないっていう素材で、お年寄りの寿命が世界的に延びると、需要が安定的に増えそう、じゃないですか?

この会社は、この高吸水性樹脂だけでなく、この主要素材であるアクリル酸でも世界的な高シェアをもってます。

他にも、塗料や洗剤、電気自動車のバッテリーの素材を作ってて、裾野が広いのがこういう素材屋さんの特徴なんですね。

一時期、『ユニチャーム【8113】』の株式を700株保有してて、3188円/株で取得したのを2019年3月に3693円/株で売却。+15%の利益で売却したのは、「オムツの素材世界シェア1位の会社なら、素材の価格コントロール力があるはずだから、オムツ屋さんより稼ぐ力はあるのでは」って想定をしたからなのですが、実際は『ユニ・チャーム』はしっかり成長して今日時点で4900円までキレイに株価を伸ばしてるのに対して、『日本触媒』は苦戦してました。

2017年5月に6760円/株で500株購入してから、2018年・2019年と9000円/株まで到達(+33%)したのですが、「お年寄りオムツ需要は、まだまだ行くぞ❗」と更なる大きな波を「波待ち」した次第です。

2020年コロナ下落以前から業績も株価も下向きになっていて、海外競合先との価格競争が収益性を悪化させたようです。こういう素材屋さんって基本的には生産設備をドカーンと投資して、それを長く生産することで費用回収・収益実現していくので、競合他社が設備投資しちゃうと辛いんです。「この素材は圧倒的にA社が性能良い❗B社じゃ駄目なの」って優位性があると最高なんですけどね。

コロナ影響で2020年度は赤字決算となり、株価は4300円(▲37%)まで下落しましたが、中長期『波待ち投資』はこういう時に即レスしません。

前述の通り、この会社は需要が今後も見込まれる素材で世界的高シェアをもっているし、貯金も年間売上の2/3以上持ってるのでばったり倒産するリスクも超低いし、ってことで、次の波がくるのを年1.4%くらいの配当もらいながら待つわけです。

この株式を購入してから、x年間で合計xxx円の配当(税引き後xxx円)を頂いてますので、今の株価で損切り売却しても、損益はほぼトントンです。

波待ちで目標売価である+30%で売却できれば、配当とあわせてxxx%の収益(税引き後xxx%)となる算段で、呑気に『波待ち』しようと思います。

『損切りが重要!』って意見が株式投資アナリストやブロガーの主流になってますが、そもそも購入する際に、僕は「損切りする株式銘柄は購入しない」ようにしていて、仮に長期の塩漬けになっても「配当で収益を確保できる」ようにしたいという作戦で『波待ち投資』してますよー。

『波待ち投資』をするとき、この『利益剰余金』と『有利子負債』は必ずチェックしてます。色んな見方があるけど、市場の急変で一気に収益・財務が悪化したときの安心感が違うので。

今週8/5の第一四半期決算発表で、今期の見通しを大幅に上方修正&配当記念配+10円で、今日の株価は元気いっぱいですが、当面は『波待ち投資』継続。課題は営業利益率の低さで、原材料市況アップ分の販売価格値上げと、新規開発品の市場投入による利益率アップだと思います。

あと、この手の素材屋さんって、あの東京駅の新幹線ホームから見える超ゴージャスビルとか日比谷とか新橋に本社やオフィス構えてるとこが多いんです。この『日本触媒』も、日比谷なる一等地に… テレワーク最大活用で、オフィスを縮小したり、地代の安い千葉とかにお引っ越しできないもんかなぁ。コロナで出張減ったんだから、新幹線の東京駅至近ってのは不要だよなぁ。

コメント