にゃー🐈 ニャロです。

素晴らしい快晴で南風続きの猛暑な七里ヶ浜には、台風5号の軽い影響でちょいとウネリあり。次の台風はちゃんと関東直撃してよね。

さてさて、『FIRE』して13か月経過。

すでに、名刺の渡し方とか、ダサい上司指示に「それは良いですね、早速とりかかります」とかブルシットな相槌の打ち方とか、通勤電車の乗り方とか、忘れちゃったけど、

その代わりに「洗浄機の清掃方法」「アルミパン汚れの落とし方」「めちゃ旨いまかないの食べ方」とか覚えたり、愉しすぎてお腹出ちゃうような2022年7月だったわ。

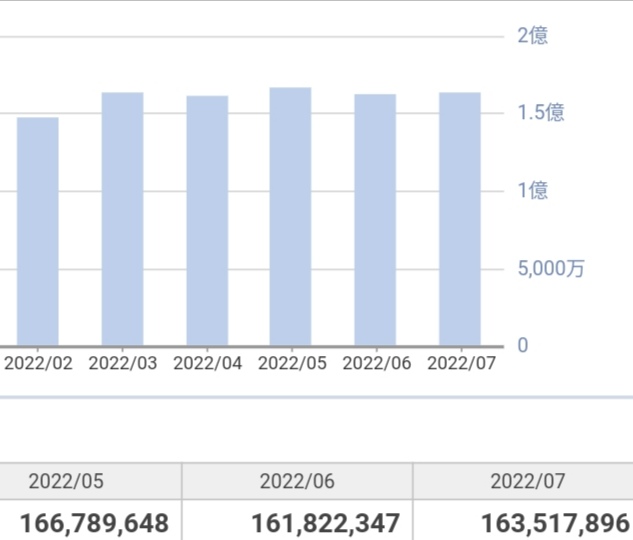

今年は「プロフェッショナル ボランティア」を目指す僕の、庶民的生活費を支えてくれてる金融資産の時価総額、今月はどうかしらね。ちなみに先月は↓の数字だったけど、結構な下げ下げ祭りだったのよね。

ええと、いつも通り、楽天証券の「資産の推移(税引き前)」をチェックするわね。

なるほど、対前月比で微増ね。7月は米国中央銀行FRBのパウエルおじさんが「来月は金利を1%上げそうだ」ってんでパニクった株式市場が下げ下げ祭りになっちゃって、1日で1000万円くらい時価総額が下げた日もあったけど、

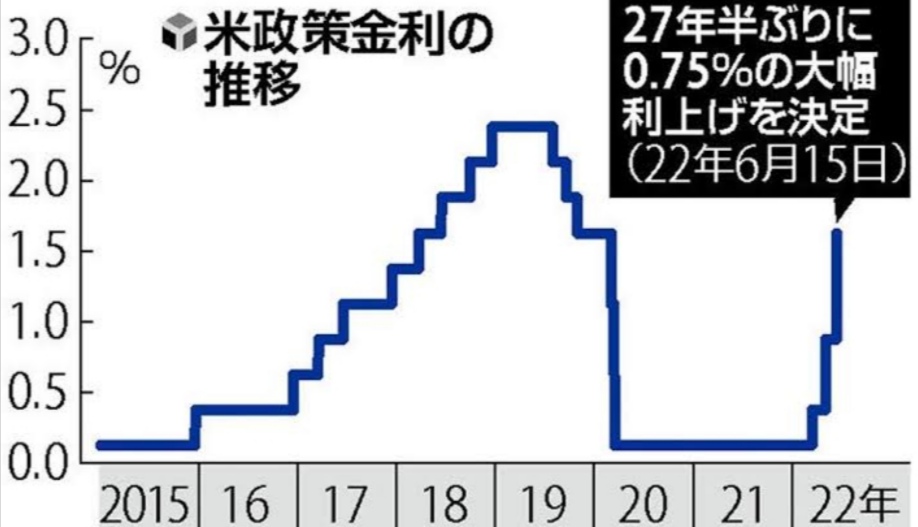

ってかさ、ヤバくない? 1ヶ月で+1%も金利が上がるってことはさ。

住宅ローンで3000万円弱の借金が残ってる僕の場合、1%って年間30万円相当だかんね。1ヶ月あたりで+25000円のローン返済額アップ、やだー!

日銀の黒田おじさんは「金融緩和維持」とかってゼロ金利維持の方針だから、住宅ローンの「変動金利」は僕の借りた横浜銀行の某日産社員向け金利で0.75%/年くらい。だから、30年ローンの元本返済分と金利合わせて毎月11万円くらいを返済してんだけどね。

アメリカの中央銀行FRBは「(選挙で勝つには)高過ぎるインフレ退治最優先、だから金利上げ上げして対処する」って方針なもんで、すでにゼロ金利から上げ上げで、今日時点で1.75%、ここから更に+0.75%で合計2.5%/年だかんね。うへー!

これがどうゆうことかって、僕の住宅ローンの変動金利が+2.5%上がったら、毎月の支払いは+62500円。つまり、毎月110000円だった支払いが、172500円の住宅ローン返済額になっちゃうわけ。どう思う?

…

やだーーーーー!

ね、そんくらい、インパクトがある政策金利上げをアメリカではやってんの。日本でやったら、戸建てやマンションの売れ行きは一気に冷めるし、賃貸住宅の家賃も上がるわよね、当然じゃんね。景気悪化確実じゃんね。

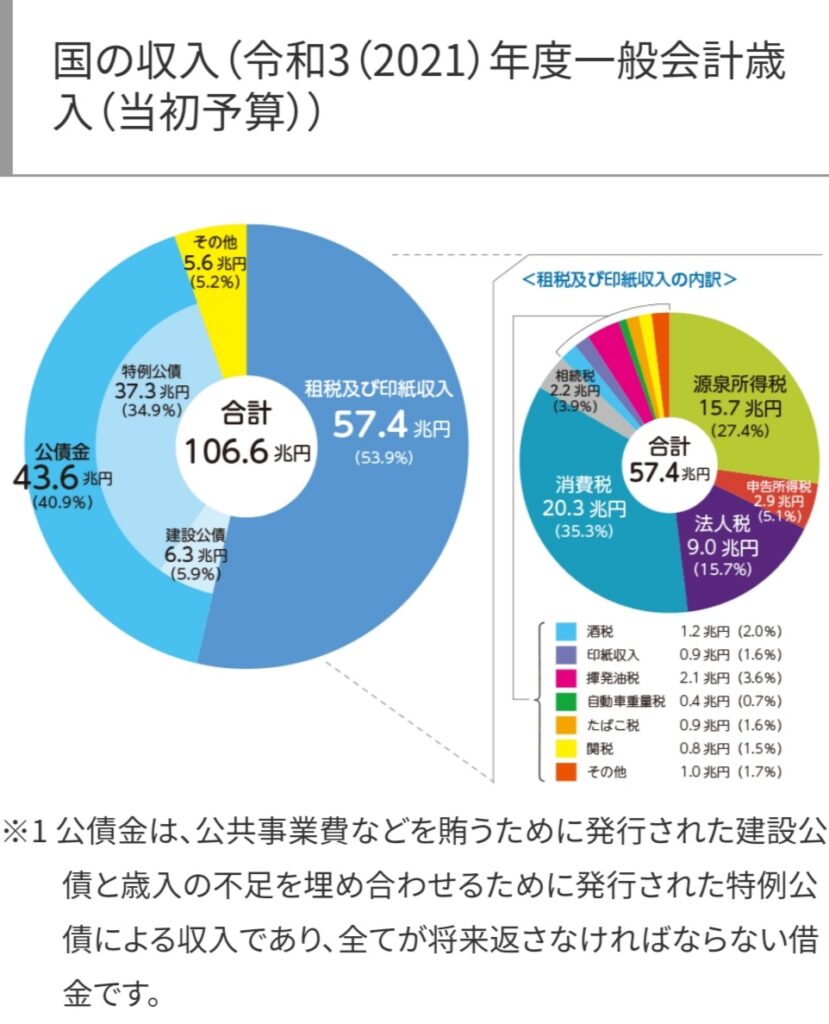

でも、僕がポイントだと思ってんのは、日本国の借金のこと。日本政府の借金(国債)が1000兆円。地方自治体の債権含めると1200兆円の借金だから、ゼロ金利から+2.5%/年なんて政策金利に上げたら、毎年の借金金利返済分だけで+30兆円/年になっちゃうの。笑っちゃうじゃんね…

↓の国税庁ホームページみればわかるけど、2021年度の税金収入って、57兆円しか無いのよ。そのうちの30兆円を借金の金利支払いで消えるの、国が認めるわけないじゃんね。

だから、日本の政策金利が上がるリスクはかなり低い、ってのが僕の予測。ダサい日本政府… 貧乏過ぎて、選択肢が限られちゃってんじゃん。

僕の、現状の住宅ローン変動金利0.75% + 仮に政策金利+2.5%ってなると、合計で3.25%/年。これじゃ配当金目当て株式の配当率とトントンになっちゃうから、もし日本の政策金利がそんな自棄っぱち上げになったら、さっさと住宅ローン一括返済して無借金になる計画よ。

しかしまぁ、結局「化石燃料廃止」とか「地球温暖化防止」とか、見事に昔話なっちゃったわね。グレタさんとか全く登場しなくなったし、

申し訳ないけど、僕が共同保有してる巨大石油企業は儲かっちゃって…

「原油高」「円安」は僕の予測がまぐれ当たりしてるし、保有してるバイオ医薬品関連株もまぁまぁ好調だし、「銅」は中国のコロナ的シャットダウンとかで下げてるけど全然オッケーだし。銅無しの生活=石油燃やしてシュビドゥバな生活なんだから、全く不安要素無いしね。

ってわけで、残り22年くらいの「健康寿命」を愉快に自由に過ごすには、インフレで紙切れになるリスクがある「現金(日本円)」より、優秀な企業の株式を保有して「配当」と「株価上昇(≒ 企業価値上昇)」に期待して金融資産を減らさない(微増させてく)のが僕の投資戦略。危ないわよね…

まぁ、このまま安定的に金融資産を微増させていければ、コンビニバイトとかしないで生活していけるから、面倒だけど保有株式企業の決算報告だけはちゃんと査定してかないとね。

コメント