にゃー🐈 ニャロです。

鵠沼にあるハス池の河津桜が満開じゃんね。

春じゃんね。

そんな令和六年の春、相変わらずアホな朝日新聞とか読売新聞なんかと比べると、比較的中立な記事が多い日経新聞なんだけど。それだけに、自分の脳みそ動かして読まないと勘違いしちゃう記事が多いのよね。

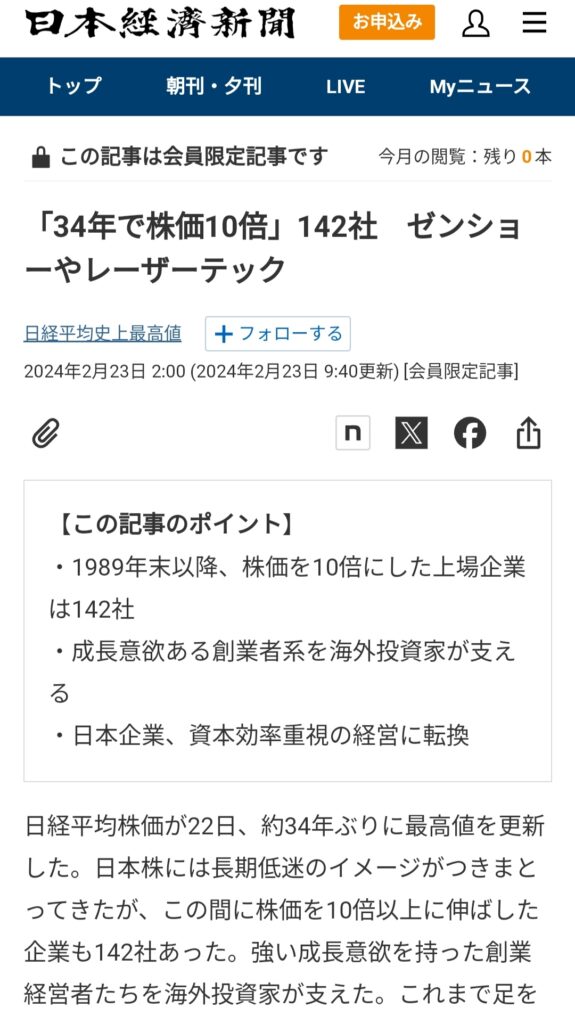

今日の記事⬇なんて、まさに好事例。

「へー、やっぱ株式投資ってやんなきゃ損するんだなぁ」、なーんてマヌケな不勉強リーマンは勘違いしそうだけど、どうなんだろね。

34年前から、物価って上がってるじゃん、いわゆる「インフレ」。34年前っていったら僕は17歳だったけど、毎週欠かさずキオスクで購入してた「週間モーニング」は確か250円くらいだったけど、

今は450円だっけ?インフレで価格が1.8倍になってんじゃんね。

モノによって、この34年間での値上がり(もしくは値下がり)率は異なるけど、日本の中央銀行たる日銀が出してる「国内企業物価指数」ってのがあって、

これによると、1989年を103とすると、

2023年は、

119.6なんだって。実に緩やかなインフレというか、デフレ期間も長かったし。「ビックカメラ」とか「オーケーストア」とか「価格.com」とか、実際価格競争が激しくって小売業界は悲惨よね…

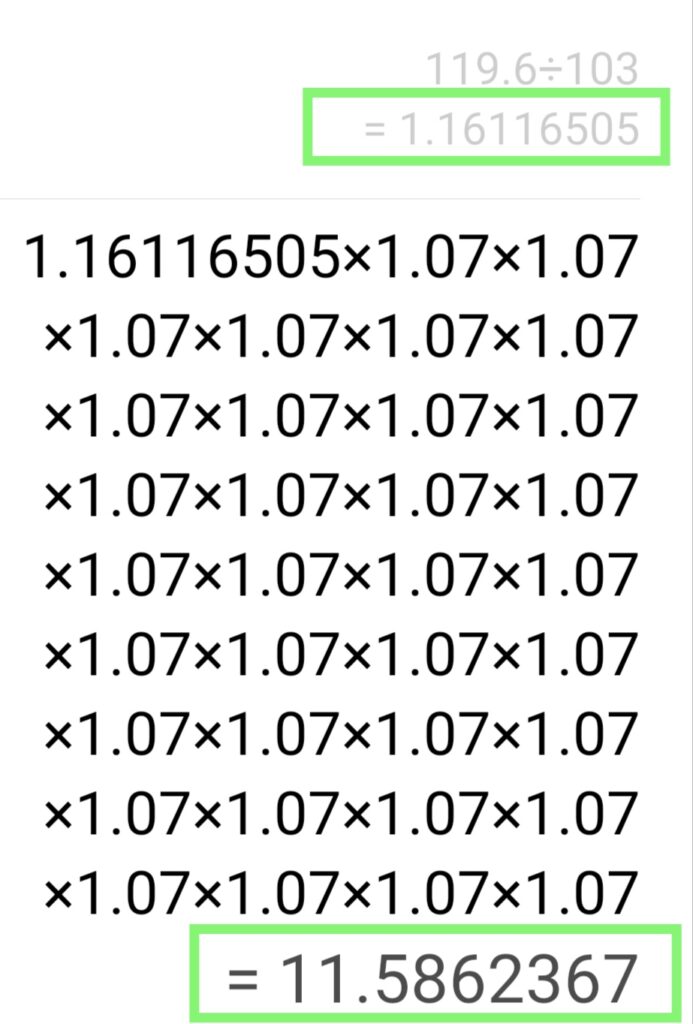

まぁ、お役人たちの冷徹な分析で、ここ34年間での国内インフレ率は、

2023年の「119.6」÷ 1989年の「103」

=+16.116505%。ド低いインフレ率じゃんね。

んでさ、そのインフレ率を基点にして、企業が年間+7%ずつ企業価値を34年間上げていったら、って試算をしてみたの。スマホの電卓で福利計算、「✕1.07」を34回。単純だよね。

そしたら、なんと十倍超え。11.58倍だって、ハハハ〜。

つまりさ、企業が毎年、企業価値をインフレ分+7%ずつ上げていけば、34年間で企業価値(株価)が10倍になるってこと。

それってさ、営業利益率が5%/年にも満たない「準ゾンビ企業」には当然ムリだけど、

某大手自動車メーカーの今期決算見通しの営業利益率は4.3%。トヨタグループの不正犯罪のおかげで更に若干ベターな結果に今期はなりそうだけど、こんだけ円安で、しかも有利子負債を7兆円以上抱えてるなかで日本政府のマイナス金利政策。こんなゴージャスな環境で営業利益率見通しが4.3%… ちょっと株主にはなりたくないなぁ。

一方でさ、製薬関連だったり、営業利益率が30〜40%超えの企業なんて日本含め世界中にいっぱいあって。最終的な税引き後純利益を全部企業の成長投資に振り分ける経営方針の「GOOGLE」とか「AMAZON」みたいな「企業価値(=株価)を継続的に上げることで株主さまに報いる」って企業もあれば、「やっぱ、配当っしょ。最低限の従業員給料や役員報酬、開発費や設備投資するけど、配当性向は最重要」なんて企業もあるじゃんね。

だからさ、「34年で株価10倍」って、準ゾンビレベルじゃなく「普通」に営業利益を継続的に稼げて、それを自社成長投資や自社株買いを優先して振り分けてる「普通」の優良企業には特別凄いことじゃないし、「配当」を優先してる「普通」の企業は、株価(=企業価値)を上げる代わりに株主さまたちの懐に貢献してる、単純なロジックじゃんね。

むしろ、大して配当重視してない上場企業で、過去34年間で株価が10倍になってない企業、ヤバいじゃんね。そんな企業が何社あるのか、日経新聞はちゃんと明記すべきだわ。

そして、僕みたいに「34年後=85歳」、お金があっても爺過ぎて使い途が無いんだから、「今が大事」=配当が必要な『FIRE』タイプの人類には「配当重視型の優良企業」が好ましいのは当たり前なんだけど。

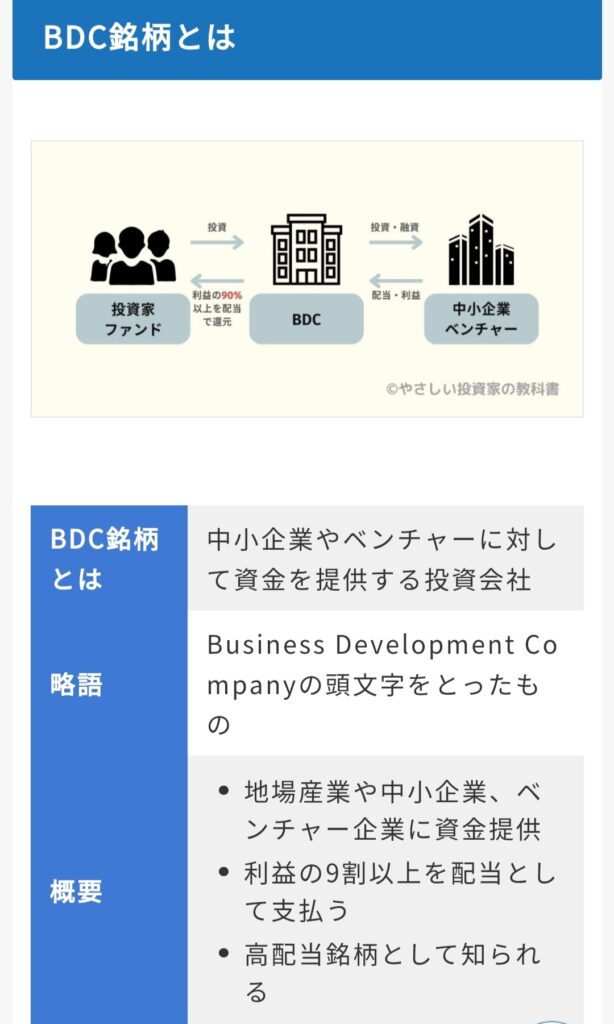

アメリカには、なんとも開拓精神に溢れた「BDC」って仕組みがあってさ、

利益の90%以上を配当として投資に支払うと約束する代わりに、法人税の免除を受けれるっていう怖ろしい資本主義らしい仕組みで。

もちろん、ぶっ潰れるリスクのあるベンチャー企業とか、銀行から低利で融資受けれない中小企業におカネ貸すビジネスだから、超ハイリスクなんだけど、

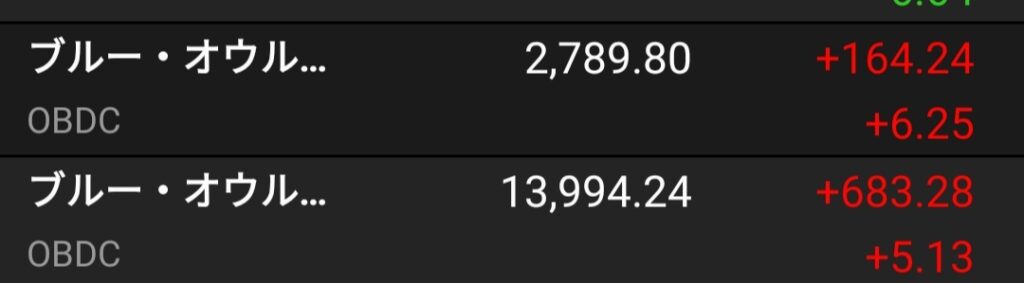

⬆何年か前に、僕もちっとだけ「BDC」銘柄買ってて。「ブルーオウルキャピタルコーポレーション【OBDC】」。

今は少し株価プラスだけど、1年ちょい前は買値から▲30%まで下げてて。

暴れ馬じゃんね。ってか、これはマジでハイリスク投資。だって、「ベンチャー企業や中小企業に融資」するサラ金みたいな企業だかんね、税制優遇されてるって言っても。

ただ、確かにここ数年の配当はゴツくて、旧NISAで買った分は配当利回り10%以上/年がまるまる受け取れて。こりゃギャンブル性高い投資だわね。

ただ、この「ブルーオウルキャピタルコーポレーション【OBDC】」、もう楽天証券で買えないの。「リスクが高すぎる云々」とかってナゾの理由で、既に保有してる分は継続保有オッケーだけど、追加購入はできないんだって。だからオススメできないわけ、しないけど。

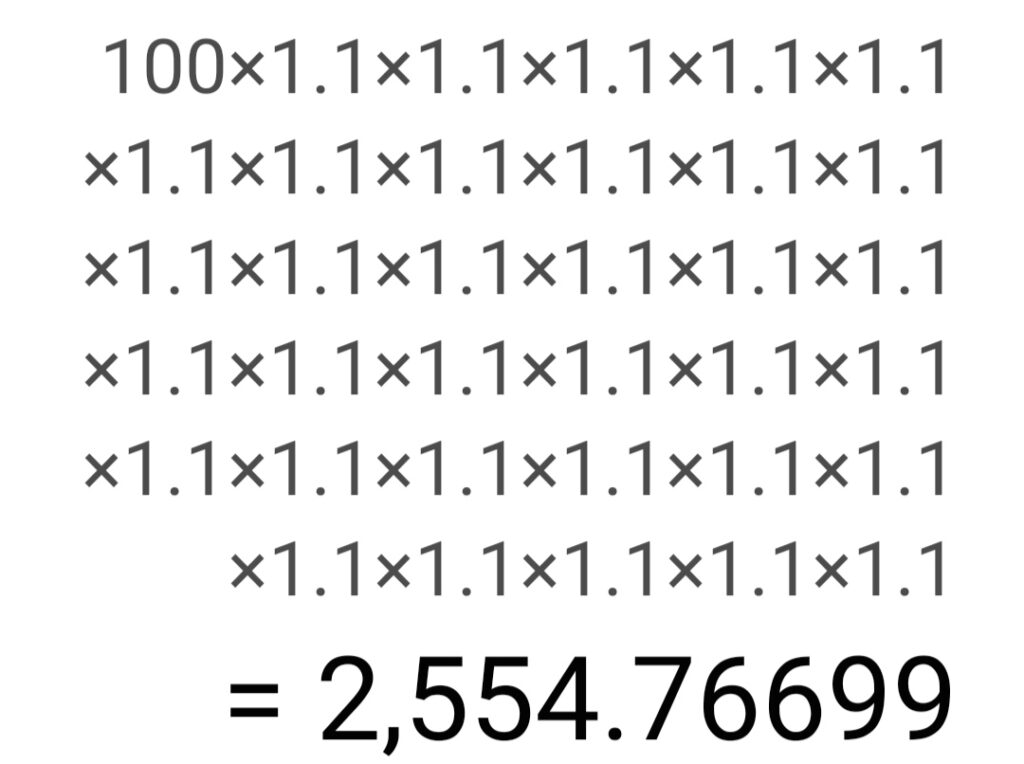

単なる試算だけど、NISA使って配当利回り10%/年を34年間もらい続けたら、どうなると思う?「株価十倍」なんて目じゃないかんね。

試算だけど、100ドルで新NISA枠で【OBDC】銘柄の株を買って、そっから34年間連続で10%利回りの配当貰い続けたら、そして配当を再投資する福利計算すると、

株価が変わらない前提での試算だけど、34年間で100ドルは25.5倍相当に。株価10倍なんか目じゃない破壊力、アメリカっておっかない国じゃんね。

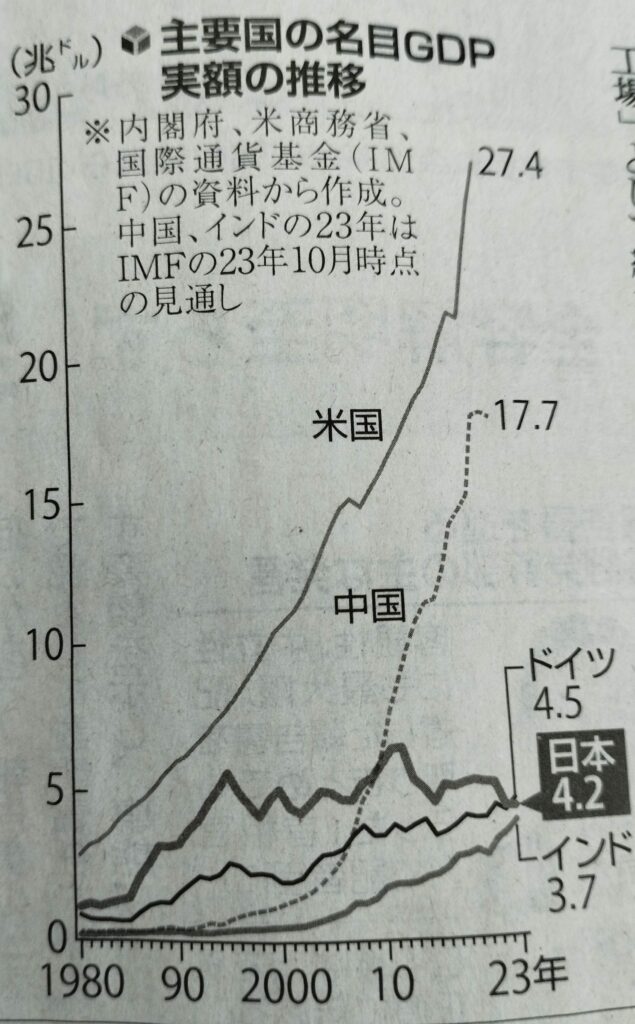

こんな「国を上げてのベンチャー企業応援&投資家応援」してんだから、そりゃさ、

GDPも成長するじゃんね。

でも、もう【OBDC】も【ARCC】も、「BDC銘柄」は楽天証券で買えないんだよなぁ、配当を再投資できないなぁ、って思ってたら…

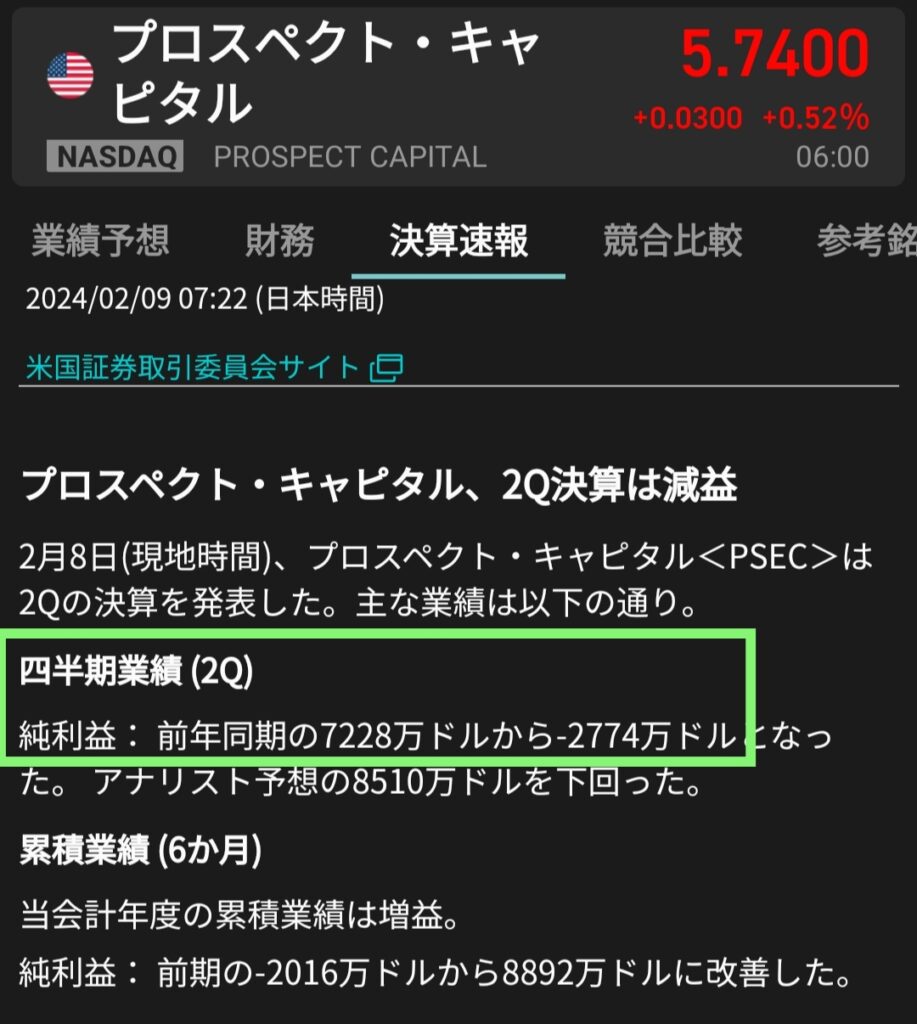

あるのね、まだナン銘柄か、⬆の『PROSPECT CAPITAL【PSEC】』って。

⬆先週の株価終値ベースで、年間利回り12.60%/年。新NISAなら配当税ゼロ。やば…

で、四半期決算で赤字出したり、やっぱ株価も大暴れしてんだけど、でも黒字でも赤字でも直近80回連続で配当0.06ドル/株/月(年換算で配当0.72ドル/株、株価5.74ドル/株ベースだと配当利回り12.54%…)、うっへー。

もちろん、

こんな高すぎるリスクの株式投資、絶対絶対オススメできないし、良い子は真似しちゃダメじゃんね。

僕は… ドル建て配当で現金ポジションが15万円分くらいあるから、来週買ってみるね。新NISA枠はもう今年は残ってないし、ゼロになってもいいし、でも配当継続できれば配当税引き後でも配当利回り10%/年以上だし。

34年なんて、待ってらんないしね、ハハハ〜。

コメント