にゃー🐈 ニャロです。

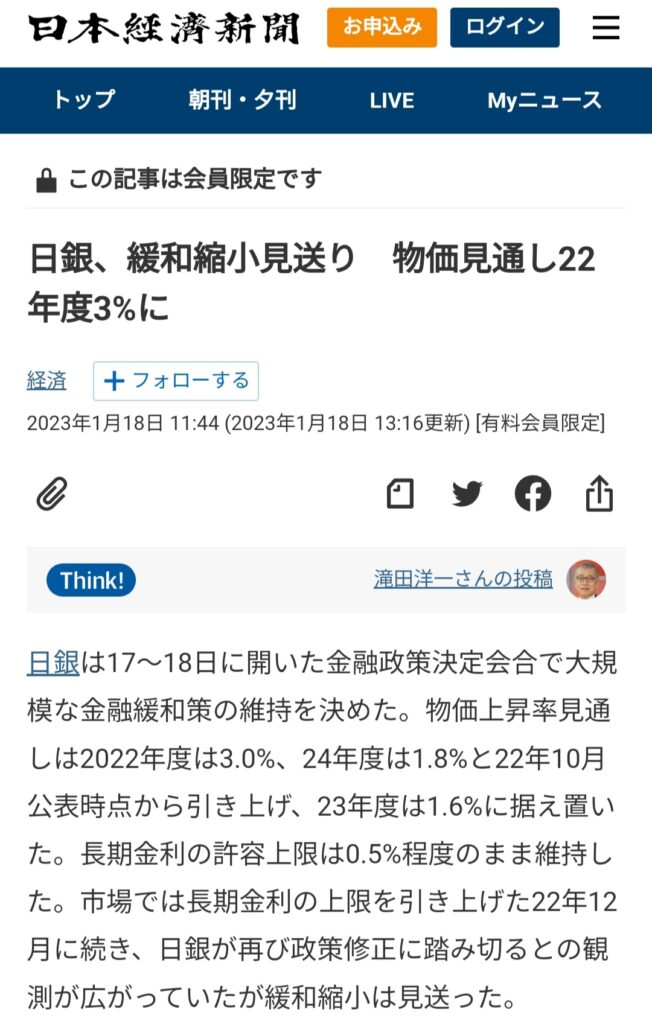

昨日、「住宅ローンの変動金利上がったらめんどくさいなぁ」って思いながら、日銀のアナウンスを先読み予測してみたのシェアしたけど⬇

予測、当たったじゃんね。宝くじや競馬と違って、状況情報と論理的な推測に基づく予測だから、別に驚きじゃないけど、日本の経済政策って文学部麻雀科卒業レベルの知能指数でも予測できちゃうってのが日本人としては哀しいわ。

おかげで、今後も数年程度は住宅ローン借金まみれ状態を継続して、「住宅ローンで借りた借金に働いてもらって、株式投資の配当金で元本+金利分を支払ってもらう」システムを継続稼働させちゃうんだけど。

でも、こんなのが5年は継続できるかもしんないけど、10年20年は無理だろなぁ… って思わない?

だって、本当は「借金」って、ヤバいモノよね。『銀行』ってのは、企業や個人にお金を貸して、金利を合わせて返させて稼ぐ商売じゃん。銀行が儲かるってことは、借りた企業や個人は損してるんだもん。

でもでも、安定的に金利支払い以上の収益を稼げる企業にしてみれば、上手く銀行から借金して、工場や設備や人材なんかに「先行投資」して、借金しないより借金したほうが大きく稼ぐってのが銀行の理想よね。

ただ、そんな「安定的に収益稼いでて、財務状況もめっちゃ健全」みたいな企業への貸付金利は銀行にとって薄い利幅よね。逆に、カツカツの企業への貸付金利は分厚い金利。だって倒産リスクがあるから、その分を金利でカバーしないと。

個人への貸付も同じよね。

当たり前だけど、なんの保証もないオッサンに貸し出す金利と、『トヨタ自動車』や『公務員』なんかの大企業や役所務めのオッサンだったら、同じ金利で貸すわけないしね。

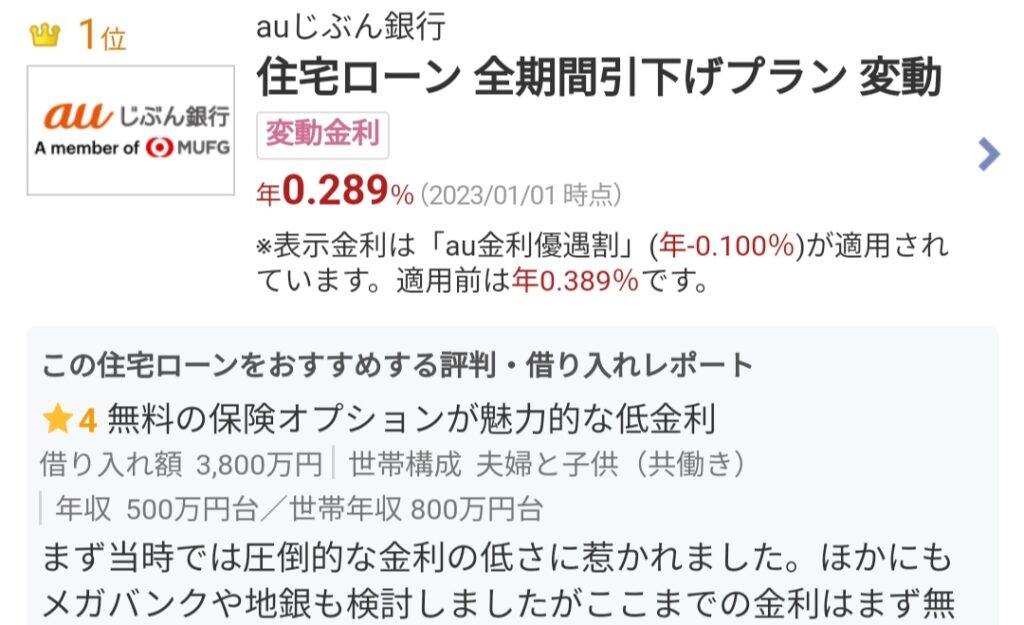

しかし、⬆安いわよね。いかに銀行とか保険会社の人件費が高いか、よーく判っちゃうわよね。ネット銀行のおかげで、多くの都市銀行なんかの支店が統廃合されまくってんじゃん。そりゃそうよね、町の一等地にドドーンと店舗構えて、制服来たお姉さんたちがホホホって笑顔で窓口にならんで、定年退職間際っぽい高級取りお爺さんが入口に待ち構えて「今日はどのようなご用件で?」… ペッパーくんでいいじゃん…

会社の社食入口並んでた保険のおばさん達には悪いけど、万が一保険に入るならネット保険一択だし、そもそも僕は「保険に入るくらいなら全額株式投資する」派だから…

まあ、銀行とかの手数料を払いたくないのは誰もが同じだと思うけど、「法定通貨」を発行してる「中央銀行」の貸し出し金利よりも安くお金を借りれるのは両親くらい。おぼっちゃまくんみたいにゴージャスな両親がいれば苦労は無いけど、現実にはそんな貴族は人類の2%くらいで、残りの98%は自力で対処しないと、なんだけど。

思ったの。家、住まい。死ぬまでキャンピングカー生活とか、

ど安い民泊で生活しちゃうってのは、あまりハッピーじゃないわよね。

大概のサラリーマン労働者は、迷うはずよね。「持ち家・持ちマンション」か「賃貸」か。今悩んでるヤングリーマンは大変よね。

よくある「どっちが得か」論争、どっちでもいいけど、今後も転職しまくり引っ越ししまくりなら賃貸がベストだろうし、お気に入りのビーチとか釣り場が近くて「転職するとしても、ここから通える会社にするのだ!」って優先順位が明確なら持ち家買うのがベストだと僕は思うわ。

だって、「金利上がったらローン返済額増えるし、金利上がり過ぎて払えなくなったら破産だし…」って言ったって、賃貸の家賃だって金利があがれば大家さんは家賃上げてくるんだし。22歳から70歳まで48年サラリーマンやるなら、その間ずっと賃貸家賃払うんだったら家2軒買えちゃうし。

モチロン、持ち家買うなら「万が一のときに売れる物件・土地」じゃないとアレだけどね。なんせ人口減りまくるのが21世紀なんだから。もしくはスーパー不便な僻地の激安中古物件買って原チャリ通勤するか。

とはいっても、不安よね。30年ローンで30年間変動金利が0.30%だったら、最高だけど、でも金利が上がるってことはインフレが進むってことだから土地や家の値段も上がっていくわけで、

まあ、自由だしね。労働人口や学生が減り続けたら小田急線も相模大野〜小田原区画は路線バスに切り替えるって未来もありえるしね…

コメント