にゃー🐈 ニャロです。

やたらTVコマーシャルで出演してるトヨタ自動車社長の豊田さん、正直10年後がどうなのか全然予測不可能だけど、やっぱ徳川家康を排出したセコセコ県 愛知県は、凄いわよね。

自動車生産台数も、利益率も、一部の海外ハイブランドを除けばトヨタが世界でダントツ。

地球環境の未来のためには、「ハイブリッド」とか「電動自動車(EV)」じゃなくって「世界中で自転車以外は禁止」にすることなんだけど、自分勝手でワガママな旧人類にはインポッサブルな課題よね。

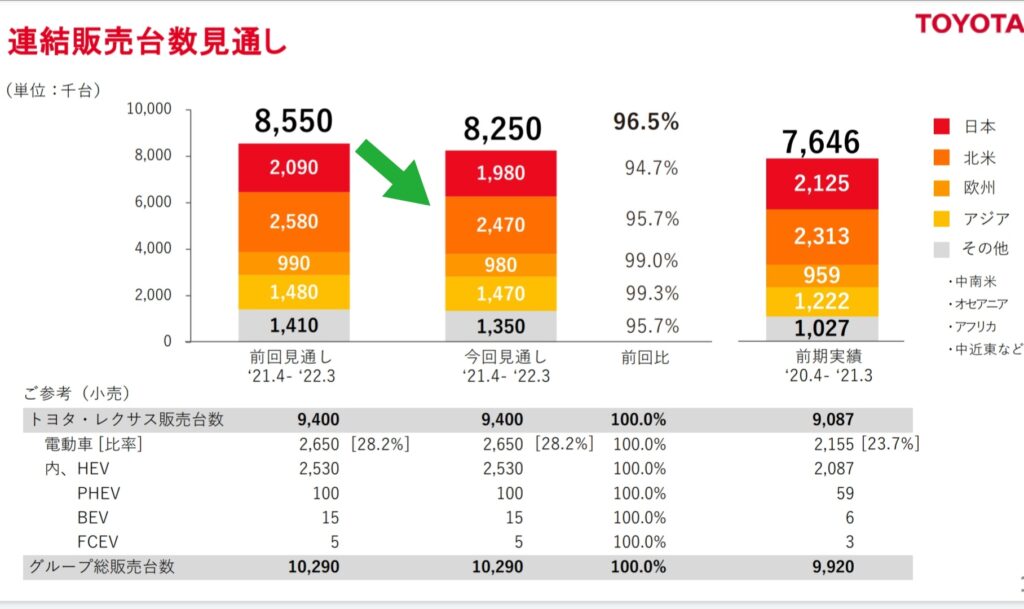

そんなトヨタ様でさえ、コロナ騒ぎが始まって2年経つのに、今だに「半導体とかハーネスとかが足りなくって、2022年1~3月も50万台の減産でーす」、って。

王様トヨタまで補給が不足してんだから、王様じゃない自動車メーカーはもっと大変よね。先週の第三四半期決算で、トヨタさんが▲50万台の台数見通しをまたまた発表するくらいだもんね。トヨタだけで2022Q1に3.5%の減産ってことは、全体的には5%以上の減産になっちゃうわよね

王様トヨタ含め、自動車メーカーはラッキーにも「円安」と「米国でのインフレ」「全体的品薄のおかげで報償金コスト低下(要は、値引きしないで新車が売れる)」って状況だから、2022年3月本決算はそれなりにいい数字になりそうだけど、その先は地獄っぽいわよね。

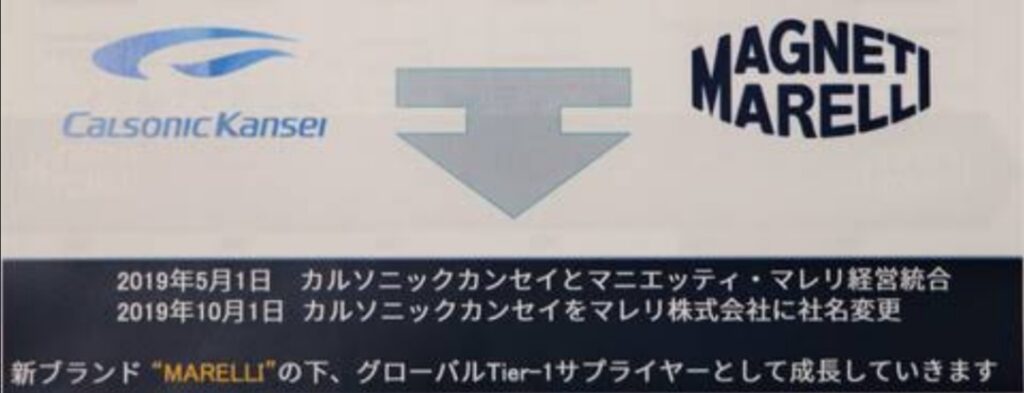

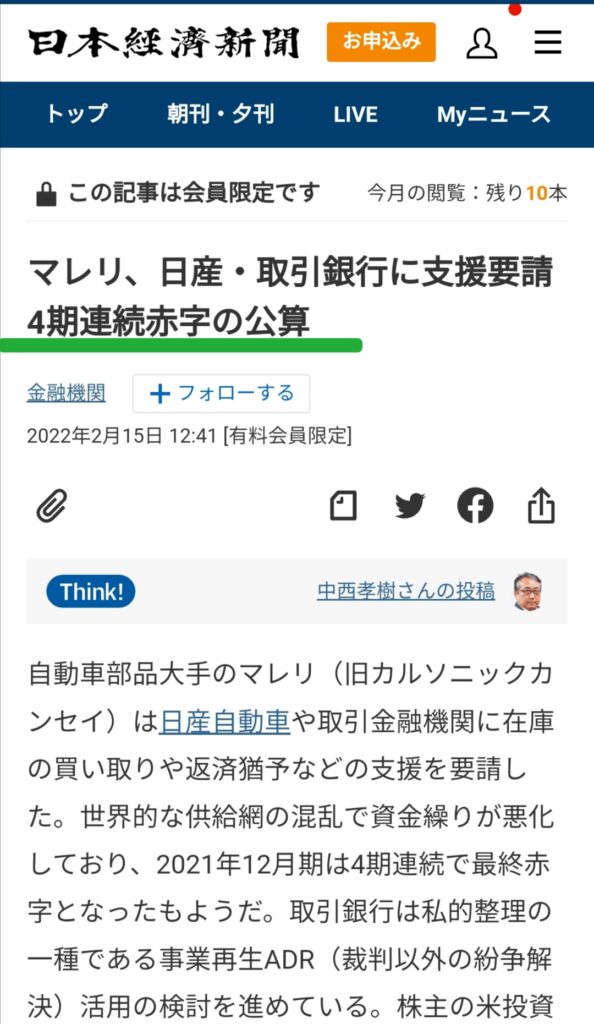

『マレリ』って会社が、埼玉県のさいたま市にあるんだけどね、

結構な人数が、某日産自動車から転籍というか天下りというか、優秀な方々が役職定年に近くなると、なぜかそうなるんだけど、

元々は某ゴーンさんの時代に日産自動車の子会社になって、2017年にファンドに買われて「成績良くなったら売るか再上場か」って感じだったんだけどね。

一応は、日産以外の自動車メーカーにも参入チャレンジしてるみたいだけど、4期連続赤字企業と新規取引開始ってのは、某ゴーンさんくらいのパワフル交渉力がないと、ね。

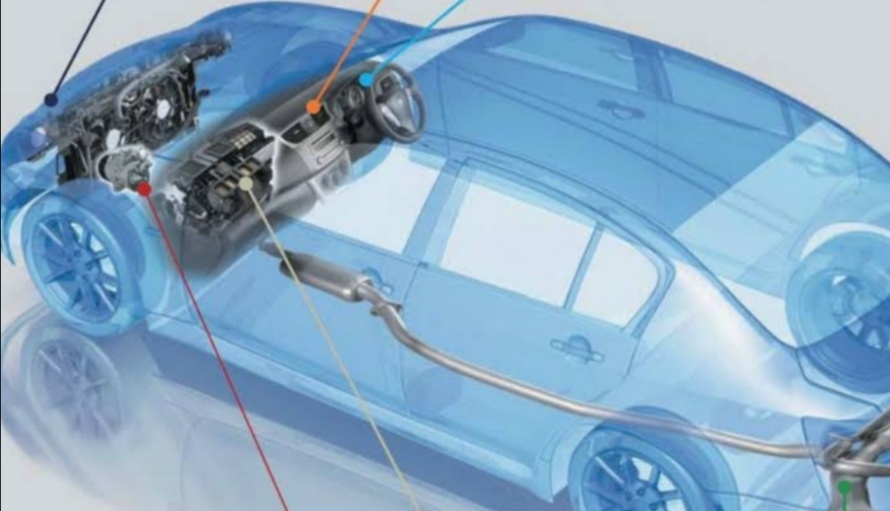

トヨタさんの「コックピットモジュール」サプライヤーは、『豊田合成【7282】』。ここはコロナ騒ぎの2020年も利益だしてるから、シンプルに「得意先の成績次第」なのね。

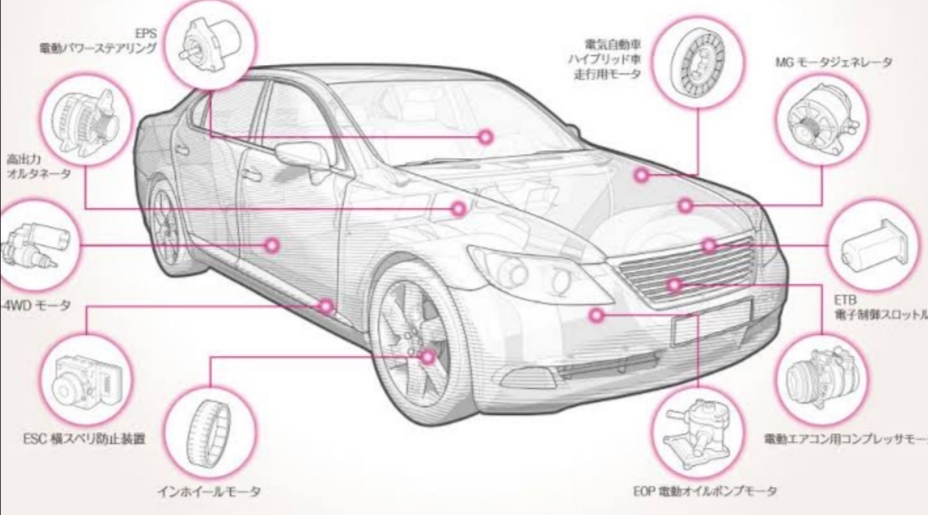

そして、まさに「コックピットモジュール」なんかの真逆の部品が、電子部品(半導体)だと、名門『村田製作所』の「セラミックコンデンサー」だったり、愛する『マブチモーター』の「小型モーター」なわけ。

世の中には「誰でも作れるモノ」「限られたヒト・企業しか作れないモノ」があるんだけど、実は商売として案外儲かるのが「誰でも作れるけど、ある基準以上の品質・コスト・数量を安定して作るのは至難」って部品。『マブチモーター』は、まさにそんな企業なのよね。

はっきり言って、トヨタが独り勝ちしようが、EVの新興メーカーが急伸しようが、令和四年の自動車には細かいモーター駆動が必要な機能が満載。

だから、「車載用小型モーターで強い」企業は、市場全体の自動車生産台数が伸びれば、商売も伸びる。用途が増えれば、更に商売は伸びる」ってロジックなもんで、次世代の自動車バトルの勝者が読めない僕には安心の投資先。

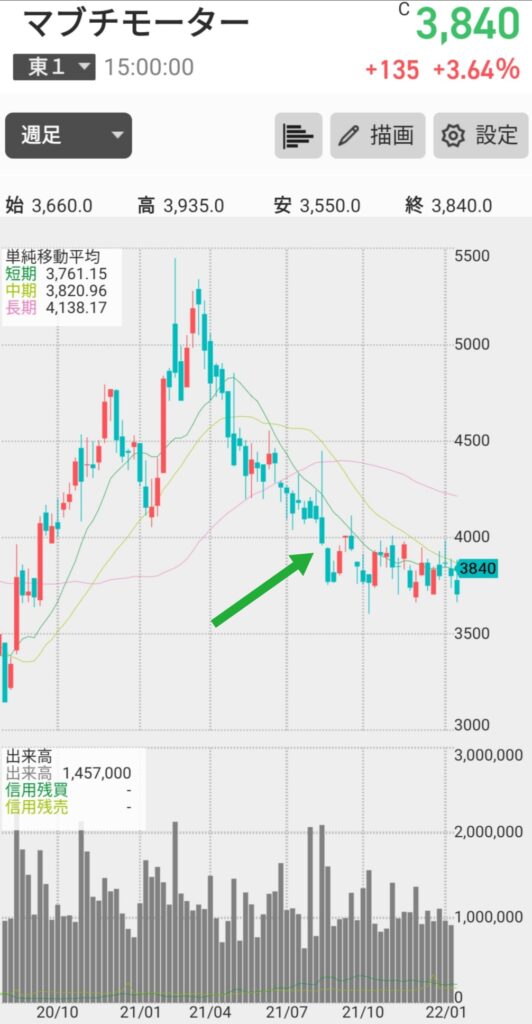

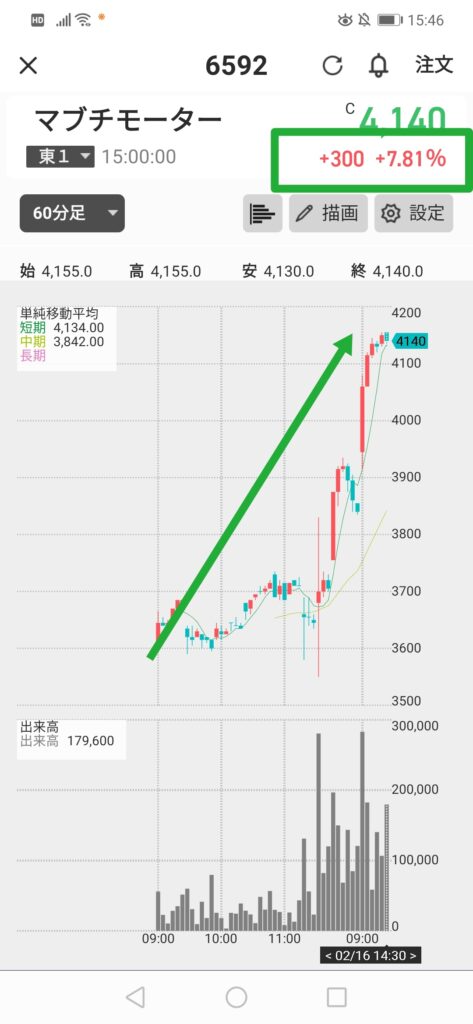

去年8月に記事をアップしてから、下がる下がる、株価は下がる一方。買い増ししたかったけど、キャッシュ持ってなかったから、保有株数は3000株のまま。まあまあの株数なの。

去年8月の株価3995円に対して、今日の株式市場は3840円。ようやく買値の3755円からプラスに転じたってくらい。

ただ、今回の本決算が、とっても読み通りで、来年以降が楽しみなもんで、本決算の分析をシェアしちゃうかんね。

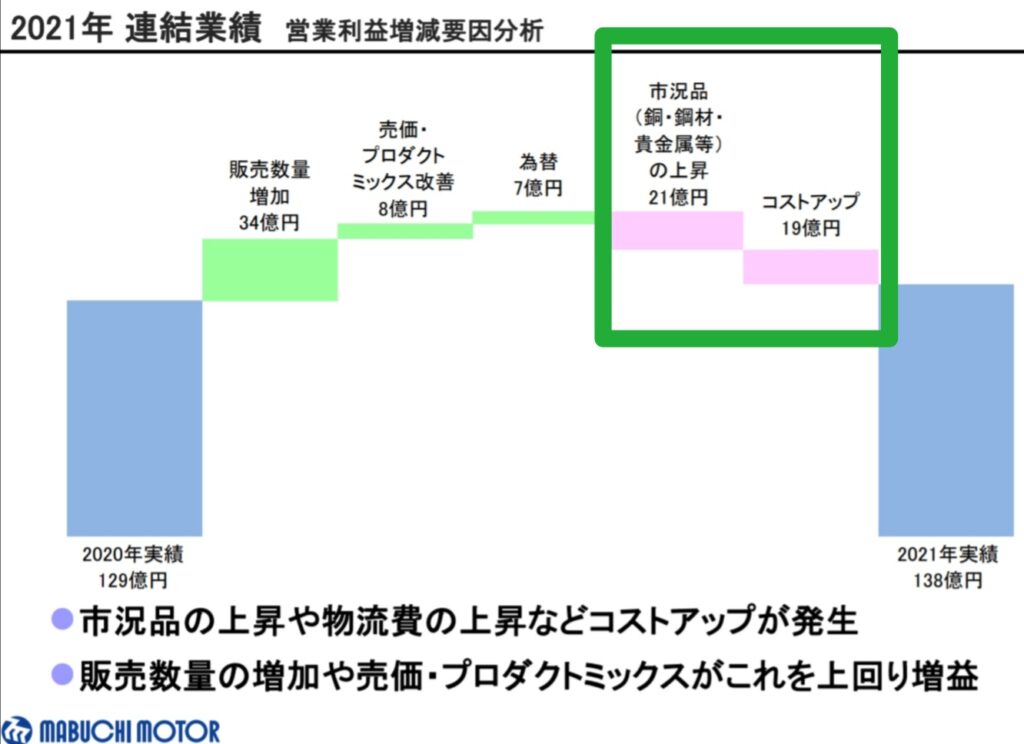

まず、営業利益率10%超えは立派。ただ、修正した計画に対して売上未達成なのは、自動車生産台数が未達成だったから。わかりやすいわよね。

コストアップ要因は厳しかったのに、よく営業利益率10%維持できたわ。株主として、お礼しないとね。

あんだけ新聞を騒がせ、サプライヤーを騒がせ悩ませた減産減産2021、まあ、そうよね。そしてまた、トヨタ以外は不毛な「供給能力調査エクストラ・スペシャル」とかやるんだろなぁ。

そして、気になる2022年度計画。でた、まためっちゃコンサバ…

うーん、この計画が、2022年8月あたりで超上方修正されれば、目標売却株価の買値×1.3 (4880円/株)が見えるかも、ね。

利益見通しにも、かなりワーストケースで銅や特殊鋼、レアアース、物流費用アップを織り込んでるけど、インフレ分の値上げがね、多分相当至難なのよね。

流石はマブチ一族の準オーナー企業だなぁって思うのは、投資。

配当がね、今回の決算で唯一の心配点。増配でコロナ騒ぎ前のレベルに戻したけど、

こんなの続かないし、やっぱり売上・利益をぐんと伸ばして、余裕でリアルな増配につなげないとね。

そのために、期待してんのが、新ビジネス。

自動車関連の新用途や新製品は当たり前なんだけど、「協調ロボット」とか「医療用」ってのは、実に良い取り組みよね。数は小さくても高付加価値化できれば、いいなぁ。

マブチモーターが車載で強いのは常識。車載以外で、どんだけ早く業界新基準となる性能・品質・価格のモーターで売上を伸ばすか、楽しみじゃんね。

そして、なんといっても、葛飾柴又の矢切の渡しを渡れば千葉県松戸。

こんな優秀な企業なのに…

本決算の最後あたりに…

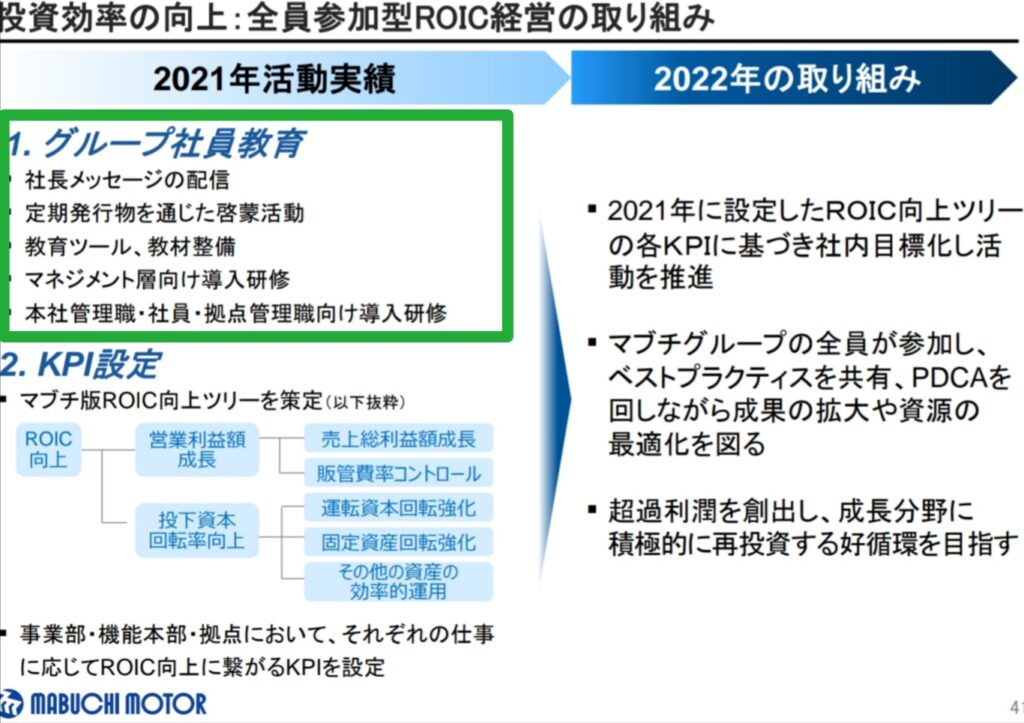

「2021年は、社長メッセージを社員に配信しました。えっへん❗」って…

多分、このページを担当した人事担当役員あたりが、やっちゃったんだろうなぁ。痛いといえば痛いけど、これでもこんだけ優秀な企業ってことは、まだまだリストラ余地もあるし、優秀な企業ってことじゃんね。

《追記 2/16》

うける… みんな同じように考えてんのね。

あとは、トヨタさんとかに、しっかり計画通りの数量で自動車生産してもらえば、ウフフの来期決算だもんね。

コメント