にゃー🐈 ニャロです。

プラモデル屋さんに通ったガンプラ(『ガンダム』のプラモデル。『バンダイ【7832】の戦略性収益兵器』)世代は、必ずお店においてあった小さなモーターを目にしているはず。

それこそ、『マブチモーター』謹製のラジコン用モーターなのだ!

僕はやらなかったけど、一流雑誌『コロコロコミック(代表作『ゴリポン君』、『ゲームセンター嵐』、『とどろけ! 一番』など)』が流行らせた『ミニ四駆』なる半ラジコン的なオモチャにも使用されていて、車載市場におけるマブチモーターの躍進の先陣を切った、と言う業界人は多い、らしい(-_-;)。

自動車の電動化をガッシリと支えてるのに、目立ちすぎず露出の少ない黒子のようなサプライヤーです。

自動車用モーターというと、やたらEV(電気自動車)用の駆動モーターに脚光が当たってるわけで、『日本電産【6594】』なんか「2030年までに世界シェア40 ~ 45%目指す❗」なんて花火を上げてて、目を惹きます。

某自動車メーカーの某バイヤーさんが『EPS (電動パワステ、Electronic Power Steering)』を担当してて、「やりとりのあるサプライヤーの中で一番『EPS』業界情報を持っていて、勉強していて頭が切れるのは日本電産の営業マン(仮名 Mr.Blackさん)だ」って感心してました。

『EPS(電動パワステ)』って、3つの主要構成部品の合体製品で、『ギア含むメカ部分』『モーター』『ECU(電子制御ユニット)』です。

この『EPS』用のモーターって結構トルク(パワー)が必要で、最近流行りの半自動運転(高速でハンドルから手を離せます的な)に対応するために更に強いトルクが求められていて、この分野で『日本電産』が凄いのは『日系軍団』に拘らず、かなり積極的に欧米(特に欧州の大手EPSサプライヤー)に営業攻勢してたこと。それによって、欧米自動車メーカーのEPS戦略を早め早めで押さえることで、的確な開発を進め、EPS用モーターの受注を積み増していたことです。

日本電産は約7年前、自動車メーカー社員(マネジメント、設計、品質、購買などなど)の中途採用を強力に進めてました。聞くと、「やりがいあるし、スーパー成果主義。ただし土日も夜も仕事」。

燃え上がるサラリーマンには適した会社で、今の最高経営責任者の関さんは、某自動車メーカーご出身ですね。

さて、話を『マブチモーター』に戻すと、実に多くの自動車自動化の黒子として大活躍です。

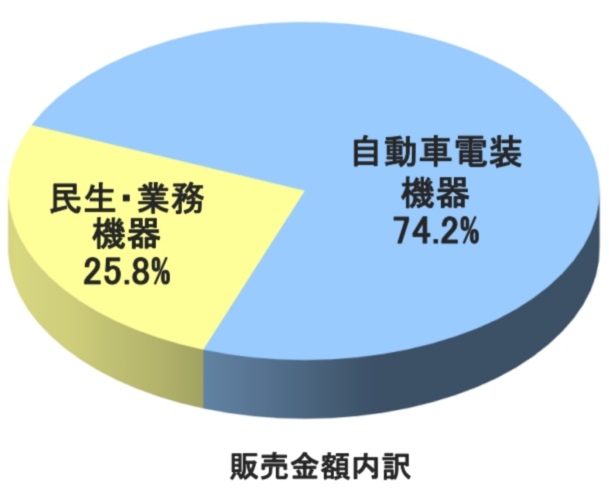

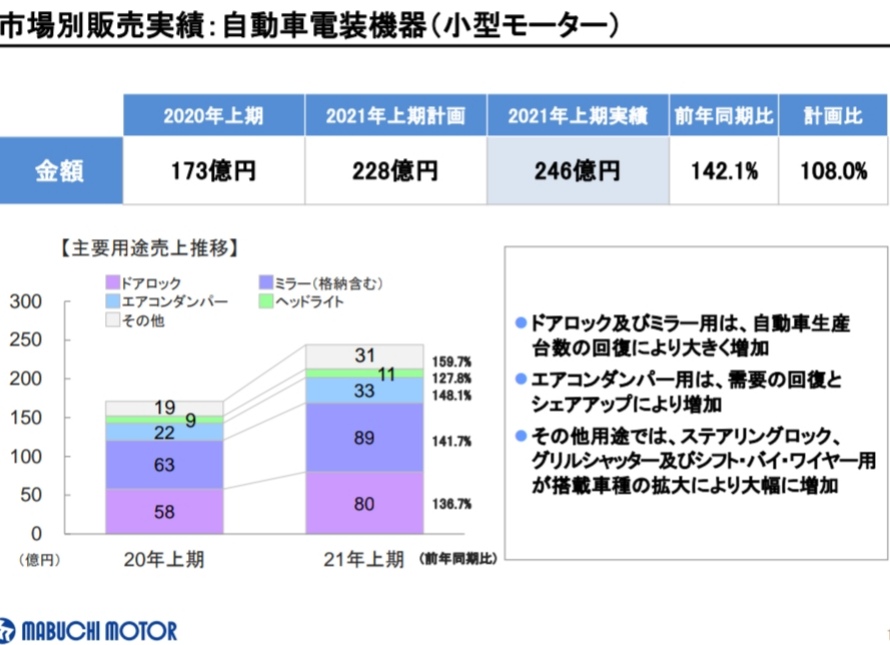

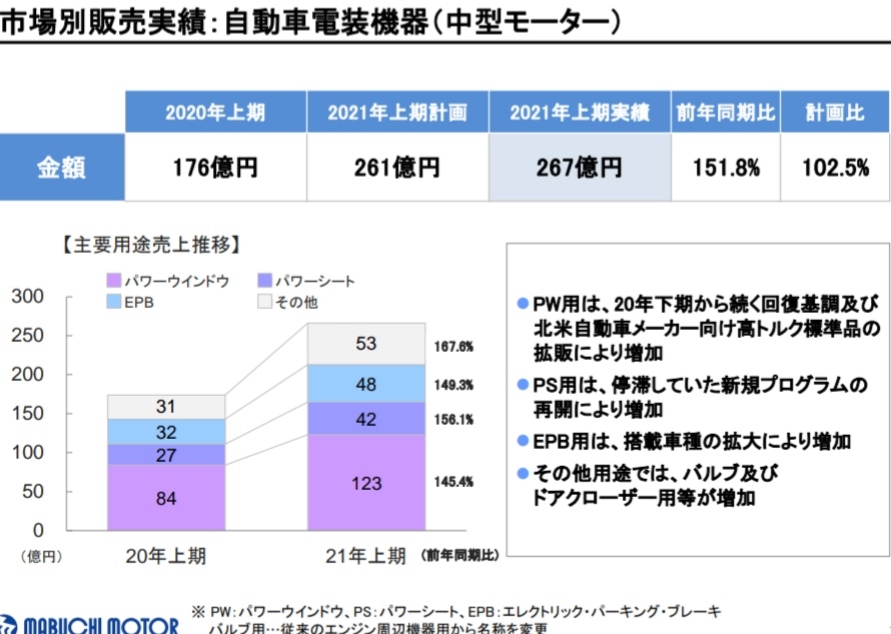

車載市場向けが、売り上げの74%を占めていて、車載市場へのマブチモーターの本気度を感じます。

また、中型・小型モーター共に、既存ビジネスを維持しつつ、新規市場(欧州にポーランド工場新設し、ドイツ自動車メーカー(BMW?)から受注済)・新規用途・新規車種で受注を積み上げているのは、実に上手い戦略だなあ、と思います。

マブチモーターの決算にはモーターの平均販売価格が記載されていて、今期2021年度上期は97.99円です。中型・小型モーターを採用する自動車部品サプライヤーの各種製品は、安いもので製品1個あたり数千円、高いものだと数万円します。なので、部品サプライヤー視点だと、「小型モーターを、マブチモーターから10% ~ 20%安い中国製モーターに切り替えて▲10 ~20円コストが下がるよりも、品質問題が発生するリスク&品質問題対応のクオリティーを勘案すると、マブチモーターで継続」を選ぶのが無難、という状況ですわね。自動車メーカーの設計さんなら、わかる話みたい。

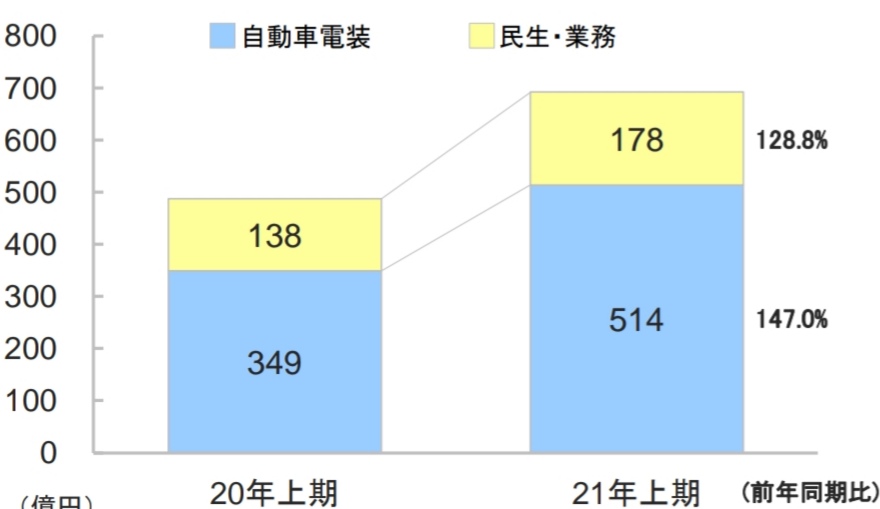

そんなこんなで、前期2020年度上期はコロナ影響を受けたとはいえ、今回発表された今期2021年度上期売上は、前年度比でまあまあに見えます。しかし、もうひとつ、コロナ前の2019年度上期も並べないとフェアな分析はできないですね。

過去の決算書類をみてみると、2019年度上期の売上高は660億円(→2020年度 487億円 → 2021年度 692億円)でしたので、それと今回を比較すると、2021年度内神様売上高692億円は二年間で+5%弱の成長なので、コロナ下落のリカバリーもあるべきと考える投資家視点では『やや失望』する数字ですね。

上場企業の数字はこうやって開示されているので、企業の決算説明資料だけしかみないと、騙されちゃうので要注意です。面倒ですが、お金を稼ぐのってそういうことですよね、きっと。

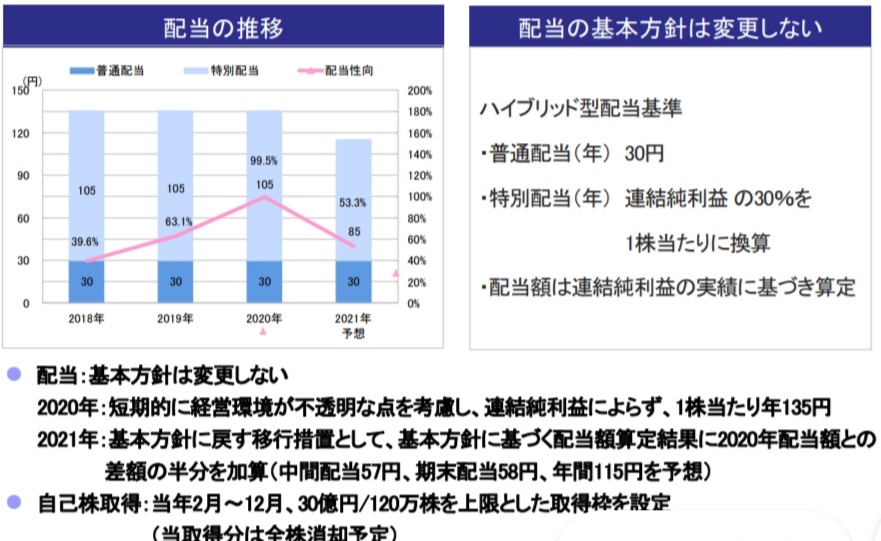

それに加え、元々方針がアナウンスされてましたが、配当も下がる(前期比▲15%)ということもネガティブに受け止められてるでしょう。今回少し増えて年間115円とはいえ(僕の買値ベースで配当利回り3.06%(税引き後2.45%))、僕もこれは悲しいです。

そして、新規取り組み製品として、ここでも出てきた『協働型ロボット用モーター(『安川電気』参照)』など、車載市場以外の開発も幅広くやるためにキャッシュが必要なのかしら。でも研究開発費はおさえぎみ。『早期退職制度』とか、コロナショック対応でキャッシュとって置きたいのかな。

とはいっても、『自動車の自動化』が高級車から普及モデルに水平設計される今のタイミングで、強いポジションを持っている『マブチモーター』は、世界の自動車生産台数が増えていけば売上が増えていくポジションにあるので、配当利回りも『波待ち』して良いレベルと判断して、『波待ち』継続かな。

なんせ、用途が渋い。まるでネジのように、車のそこらじゅうの部品にひっそり入ってる。

外見で見えないし、安い(平均1個100円以下って・・・)。単価が低いのに駆動部品なので、コストダウンで手をつけにくいってメリットも、実はあります。塗装を安くするとか、振動を緩和するシールを剥がすっていう『外観』『振動品質』の緩和と違って、「モーターが動かない、誤動作する=車両不具合に直結」するので。

自動車メーカーのバイヤーでも、これら小型モーターの車両用途を全部言えるひとは、500人中数人はいないかなあ。しかも、用途が『CASE』対応で更に増えていく方向。

※『CASE』とは:Connected(コネクテッド)、Autonomous(自動運転)、Shared & Services(カーシェアリングとサービス/シェアリングのみを指す場合もある)、Electric(電気自動車)の頭文字をとった造語。ますます車が高くなりそう・・・

■ 小型・中型モーターの用途と、『マブチモーター』の各売上額(勉強になりますよ)

・車載用小型モーター :『ドアロック』、『サイドミラー』、『エアコンダンパー』、『ヘッドランプ』、などなど。

・車載用中型モーター :『パワーウインドウ』、『パワーシート』、『電子パーキングブレーキ』、などなど。

というわけで、本業は、非常に良い見通しなので、『マブチモーター』の中長期で僕の想定するリスクはコンパチ品(マブチの標準品とまったく同じ形状・性能で置き換え可能な他社製品)による既存品のシェア低下・売上ダウンです(特に中国市場)。噂レベルですが、マブチモーターの図面を入手した中国メーカーがコンパチ品を売り込んでるとか、昔マブチモーターが製造外注した中国の工場で、もう契約切れてるのに同じ設備でコンパチ品を量産してる、とか。似たような事例が他の製品で、中国の場合は実際に発生してるし、なんせ小型モーターを使う自動車部品の図面はマブチモーター前提で作成してるから、マブチコンパチ品は特許とか無視されるとめちゃくちゃ売り込みがやりやすいはず。日系自動車メーカー向けではハードル高くても、今後EVを飛躍的に数量増やしていく中国自動車メーカー向けでシェア取られて、最終的に「他社もあのコンパチモーター使ってて市場実績になってるから、うちも使え!」みたいになると、よろしくないなぁ、と。本当に中国の政治リスク、知財権利関係のリスク、ノウハウ流出のリスクは各社頭痛の種でしょうね…

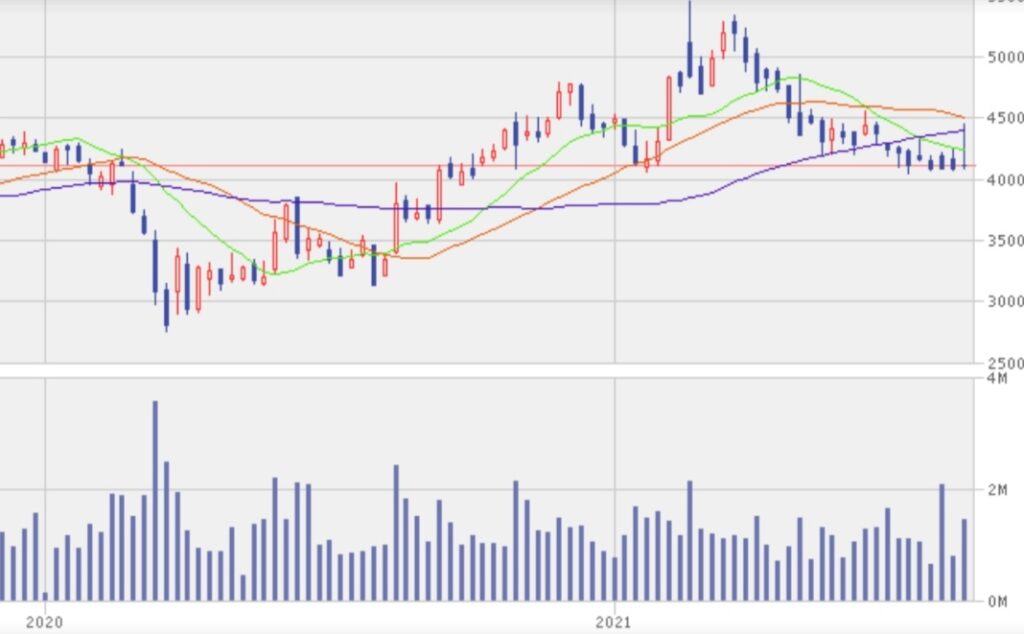

2020年6月に3755円/株で3000株購入し、今年2021年2月の『自社株買い』発表で株価が急上昇して5450円(買値ベースで+45%)までいった際に、そろそろ売るかなあ、と気にしていたら即下がり始めて、今日の株価3995円/株だと+6.4%。配当利回り3%あるので、安心して次の波がくるのを『波待ち』しますね。

コメント