にゃー🐈️ ニャロです。

円安、進んでるけど、財務省と日銀は為替介入するかしらね?

為替介入してもしなくても、中長期的に円安一方通行ってのが数年前から変わらない僕の予測だから、どっちでも良いんだけど。

円安要因が、「労働人口減少と老人比率増加の一途」「経済競争力低下(対米、対グローバル)」「赤字国債による国の巨額借金(対米比)」なんだから、虎の子の日銀ドル建て外貨準備金を投入して一時的にドル円相場を動かしたって大した意味無いし。

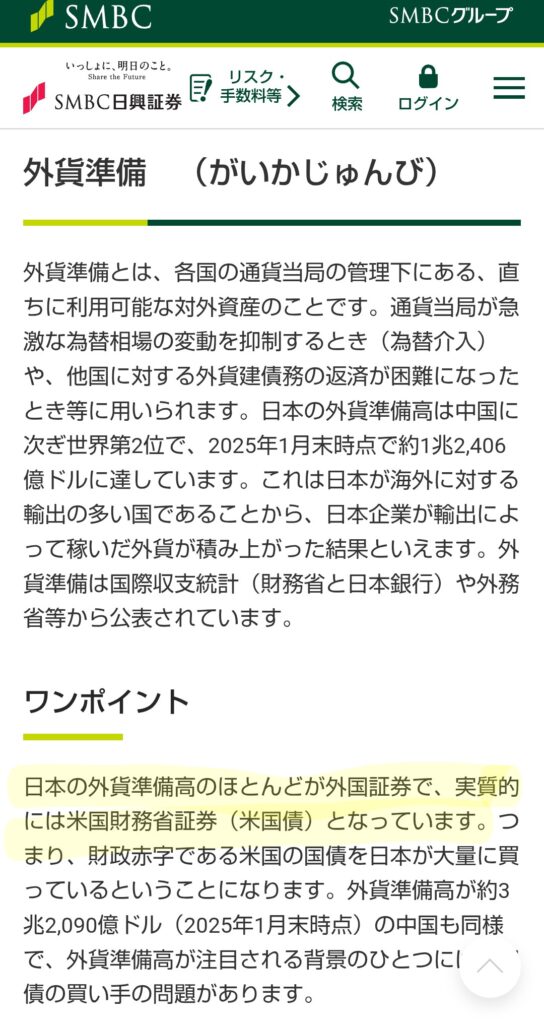

それに、財務省ホームページで公表されてる外貨準備金、1.3兆ドル(約200兆円)と巨額だけど、そのうちアメリカ国債とか証券が約3/4。

そんなアメリカ国債なんかを現金化してドル円相場への為替介入に使ったら、トランプさんじゃなくたってアメリカは激怒するじゃん。日本はアメリカの属国なんだから、それはありえない、核武装以上にありえないオプション。

だから、現金での外貨準備金1610億ドル(約25兆円)で為替介入するしかないわけだけど、

明らかに日本円の将来性はアメリカドルの将来性より劣るって明白だし、要因への有効な対策がないんだから、いわゆる世界中の投機筋の方々はよだれ垂らして日銀介入待ってるんだろね。

日銀が外貨準備金使って円買って為替介入➡5円くらい円高になる➡世界中の投機筋や個人FX投資家が円売り➡円安に戻る➡日銀が再度円買い介入➡投機筋が円売り、の繰り返し。

投機筋は大儲け、日本政府は虎の子のドル現金で日本円を買うっていう意味不明な大損。

日本円なんて、赤字国債発行したり日銀が印刷すりゃ作れるんだから、要らないのにね。

で、外貨準備金が減って、日本国の財務的健全性が更に下がって、更に日本円の価値は薄まって、更に円安。ウケる⋯

今の内閣、そんなことわかってるだろけど、アホなワイドショーとかタコ評論家とかが「なぜ為替介入しないのでしょうか?国民生活を無視するなんて許せません!」みたいな馬鹿げた風潮を垂れ流して、思考能力ゼロ有権者に嫌われたくないだろから、介入する可能性もあるよねー、知らんけど。

なんにせよ、カツラ被ったハゲはハゲ、

シークレットブーツ履いたって実際の身長は変わんないんだから、

為替介入に意味があるとしたら、アホ有権者へのアッピールくらい。アホらし⋯

で、そんな円安一方通行な時代に、米ドル建てでいっぱい配当貰えるのは、大変ラッキーでハッピーなわけだけど。

安定的で優秀な高配当銘柄を保有したい場合、多分多くの人類はネットで「アメリカ株_高配当_好財務」とかって検索したりするじゃん。

そんなさぁ、メルカリと同じで、お得で良い商品はすぐ売り切れるじゃん。先を読んで、将来的に高配当になる好財務なアメリカ株を探せばいいんじゃね?

って言っても、ドラえもんは実在しないし、タイムマシンも持ってないし、株式投資に100%確実なんて存在しないわけで。

あ、100%確実な投資サギは存在しまくりだけど。

投資なんて投資する本人のリスクなんだから、騙されたら本人責任。なんで訴訟とかするのか理解できないけど。

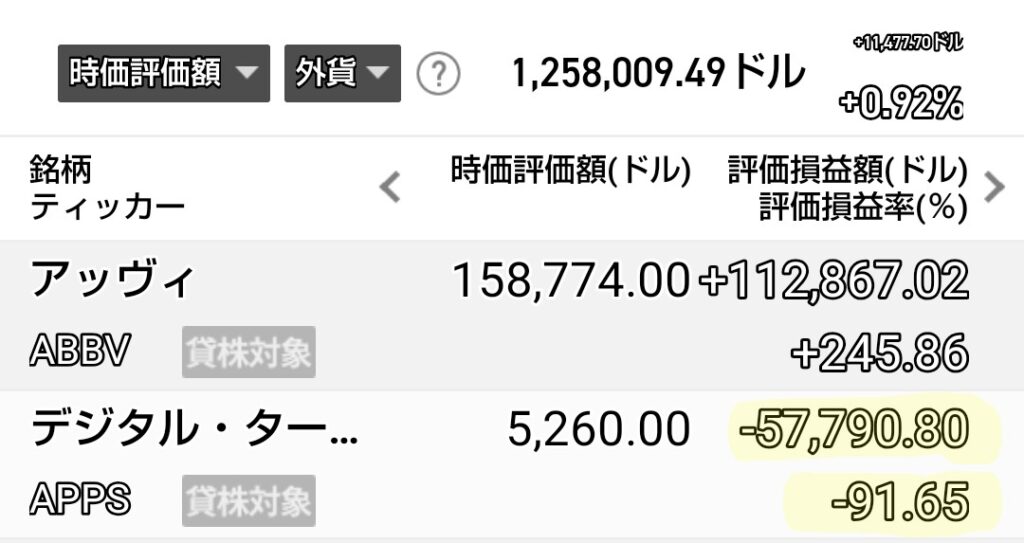

僕だって、しっかりビッグなみなし損の銘柄持ってるし。当たり前だけど

⇧の「デジタル・タービン【APPS】」なんて、あくまでもみなし損だけど、▲57790ドルって、ざっくり900万円のマイナスだかんね、えっへん!

とは言っても、分散投資でリスク分散できてるから、賃金労働者への復活は現時点しなくて良さそうなんだけど。

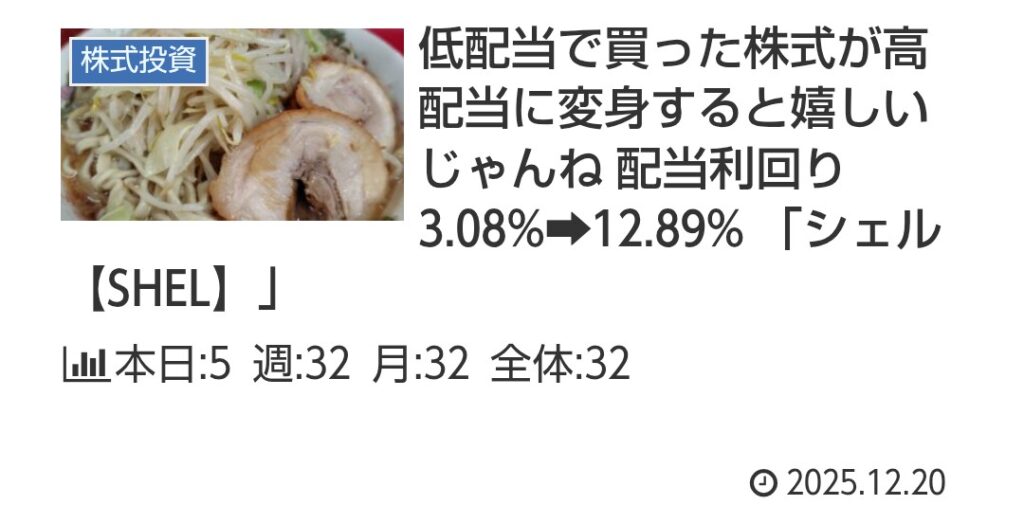

こないだ、石油メジャー「シェル【SHEL】」の、実際の購入額ベースでの最新配当利回りを確認したじゃん。

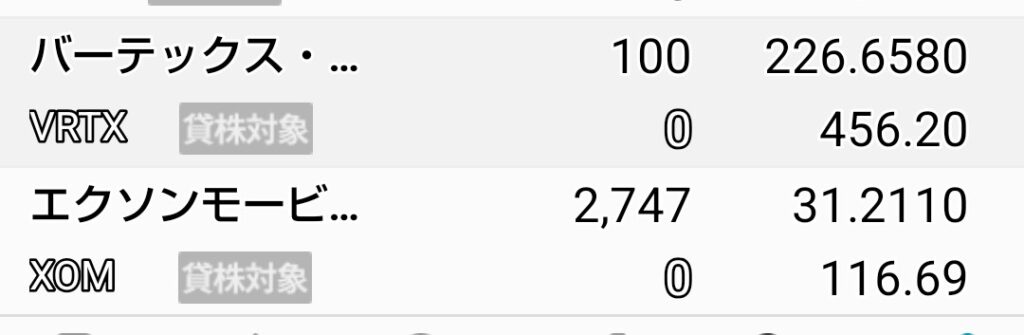

今日も年末でヒマで箱根湯本の天山で日帰り湯治だから、湯上がり休憩室で横になりながら、同じ確認をエクソン・モービルでやってみちゃうんだけど。

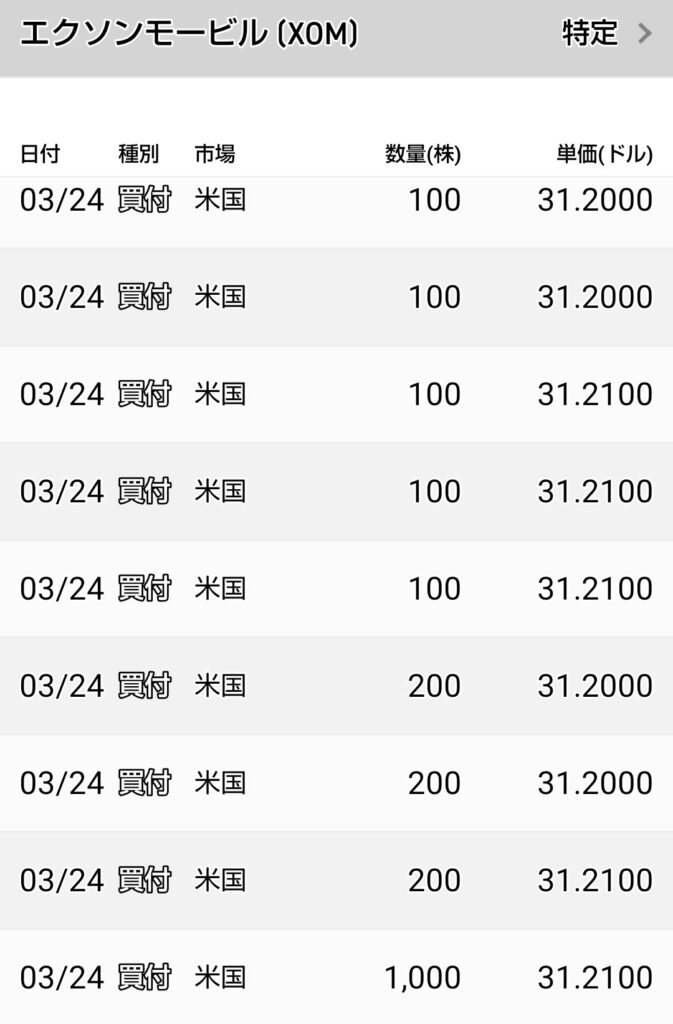

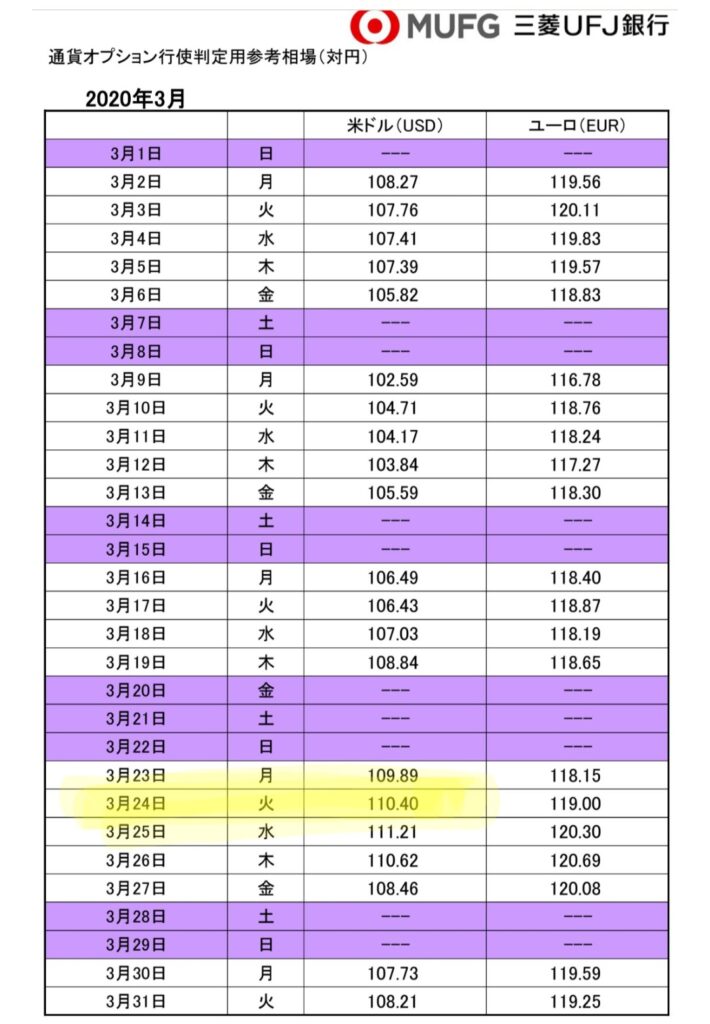

えーっと、まず保有株数が2747株で、買ったのがコロちゃんパニック暴落相場だった2020年の3/24、買値が31.21ドル/株。安かったなー。

で、この日のドル円相場が110.40円/$だから、

保有2747株の購入額は、

2747株✕31.21$/株✕110.40円/$

=9465K円。購入時の証券会社手数料や為替手数料コミコミで、約9600K円。

ちなみに、エクソン・モービルは超赤字だったコロちゃんパニック暴落の年も、減配しなかったの。カッコいい〜!

で、購入年の配当額は、3.48$/株。

だから、購入年の年間配当受取額(税引き後)は、

3.48$✕2747株✕0.9(アメリカ国内での配当税)✕0.8(日本での配当税)✕110.40円/株

=760K円

だから、購入時の配当利回り(税引き後)は、760k円÷9600K円=7.91%

購入時点で、すでに超高配当銘柄じゃんね、ウケる⋯

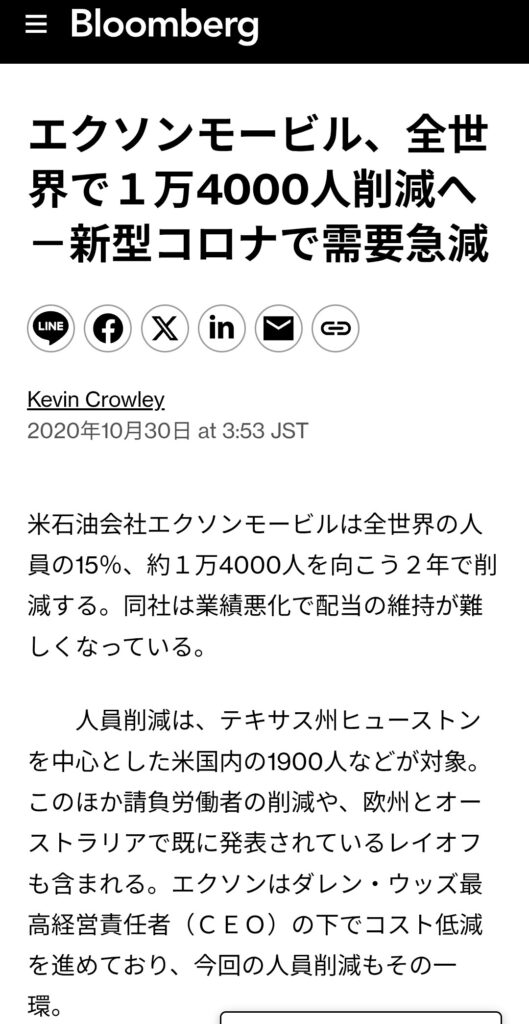

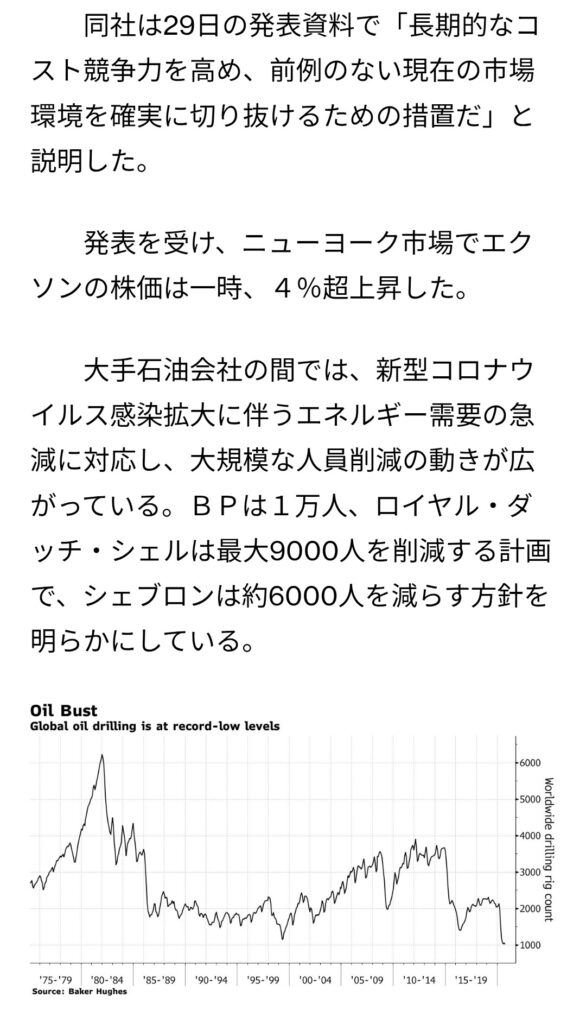

ナニが偉いって、当時の経営陣は少しでも赤字削減して配当維持するためのキャッシュを確保するために、サクッと14000人の解雇を判断したんだよね。偉すぎ。

企業は賃金労働者のためにあるわけじゃなくて、株主利益のために存在するって経済的事実をキチンと理解して、適切なアクションをとれる経営陣、信頼できるじゃん。

で、今年の配当受取額が、またまた増配しちゃってるから、税引き前で4.00$/株。

で、今日のドル円相場が157.32円/$だから、

4.00$✕2747株✕0.9(アメリカ国内での配当税)✕0.8(日本での配当税)✕157.32円/株

=今年の配当受取額(税引き後)は、

1245K円。

これを株式購入額で割ると、

1245K円÷9600K円=12.97%

これまた、よだれでちゃう税引き後配当利回り(購入額ベース)じゃんね。うひょ!

まあ、購入時点で配当利回り(税引き後)7.91%って異常な高配当レベルだけど、大抵の機関投資家とかの当時の見通しは、

「大赤字見通しだから、当然減配。大減配するだろう」

だったし、実際に同業のシェルは66%減配だったしね。

ってわけで、エクソン・モービルには益々原油汲み上げてジャンジャン販売して、どんどん連続増配記録を伸ばしてもらえそうじゃんね。

さ、いい湯だったし、平塚あたりに飲みに行こうかなー。

コメント