にゃー🐈️ ニャロです。

台風14号通り過ぎた鵠沼ビーチは平穏で、すっかり秋。波高0.5m 北風4mの水曜日お昼の太陽の下で、サーフィンってより冷泉浴って感じだったわ。

おうちに帰って昼寝する前にポストみたら、怪しい手紙… まさか、3月の確定申告に税務署が異議を? それは絶対イヤだけど、でもちゃんと計算したから「米国株配当二重課税控除」は問題無いはずだけど…

なーんだ、「年金大問題」起こした政府がやりだしら「年金定期便」ってやつね。

サーフィンしたらお昼寝。ハンモックでお昼寝する前に、ハガキを剥がして内容確認したんだけどさ。

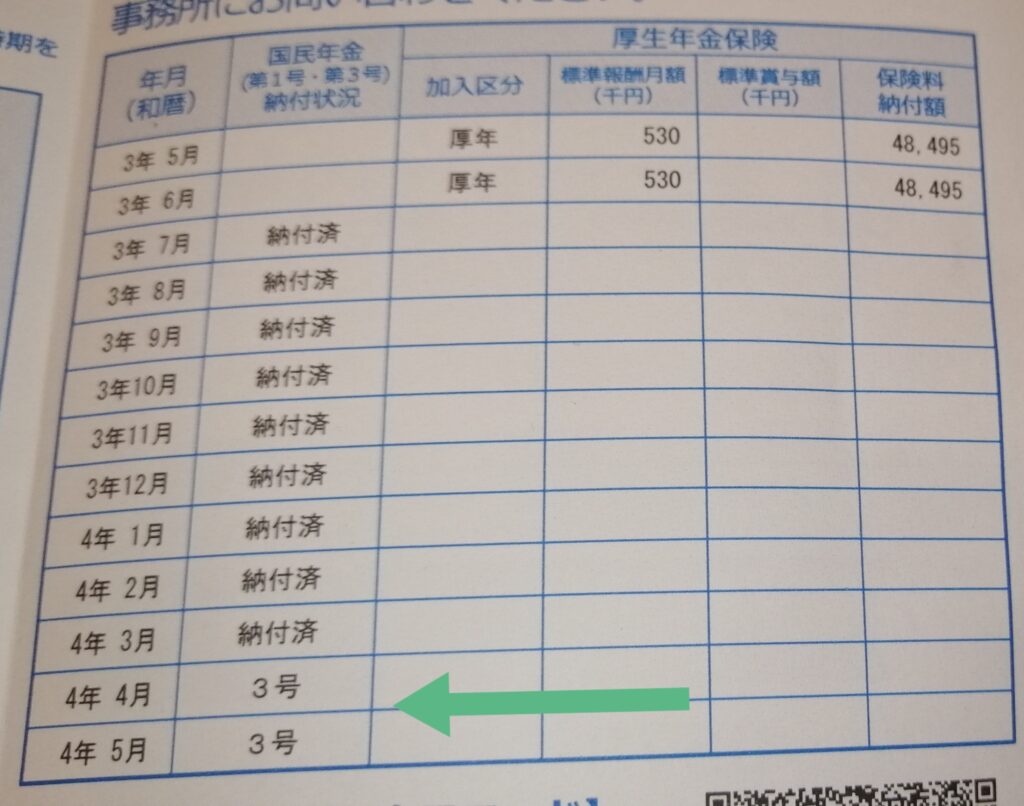

29年間で14M円を納付したってことは、単純に14M円÷29年÷12か月=月4万円ね。へー。そうなんだね。

サラリーマンだと、会社がナゼか半分払ってくれるとか、所得に応じて納付額が増えるとか意味不明だったけど、無職だと毎月の支払い額は↓なのね。フムフム…

無職ぷーぷーな僕は、今年4月からはは働いてる家族の「被扶養家族(3号)」ってことにしてもらったもんで、納付ゼロなんだけどね。ちゃんと「年金定期便」にも反映されてんじゃんね↓

ちなみにさぁ、僕のパパはサラリーマンだったんだけど、当時のサラリーマンの定年って55才だったのよね。やだー、僕が『FIRE』した48才とあんま変わんないじゃん…

令和四年のサラリーマン定年は65才なのか75才なのか知んないけど、年金の支給開始は今んとこ65才みたい。

でも、元々は60才だったみたいだから、これも70才とか75才に変わるかもね。

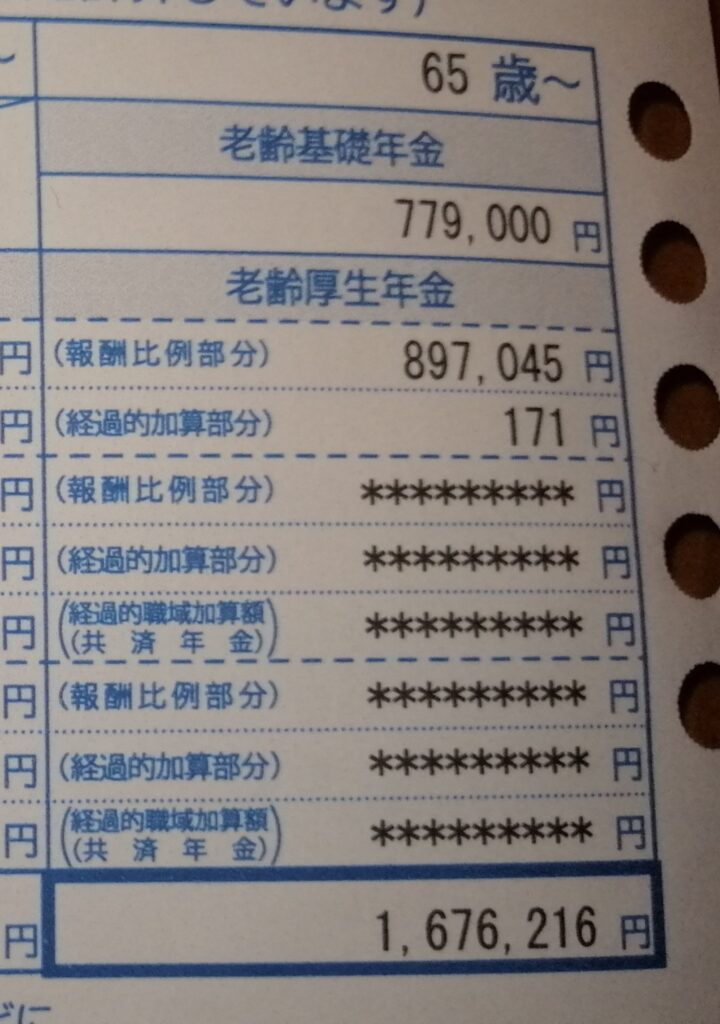

で、「年金定期便」によると、僕が65才になったら、毎年1676K円貰えるってことになってるんだって。へー。

これって、単純に12か月で割ると、月あたり140K円。へー、そうなの。

たーだーし、税金かかるけどね。そんなガッポリは取られないけど、家賃収入とかある資本家爺はそれなりに徴税というか確定申告で納税になるじゃんね。

まぁ、今騒ぎの「値上げラッシュ」「資源価格高騰」「インフレ」が加速すると、もし年金支給額が変わらなければ実質「年金支給額減額」ってことになるんだけどね。↓の「日本年金機構」ホームページの長文説明、要は「インフレになっても年金支給額上げないよ」ってこと。

まあ、いいのよ。インフレ=現金の価値が下がる、なんて当たり前なんだから、タンス預金や銀行預金してる金持ちの現金資産が目減りしたって誰も困んないし。

そんなことよりさ、↑の「年金定期便」でちょっと驚いちゃって。

累計の納付額が14311K円で、65才からの年間支給額が1676K円って、単純に利回り計算したら、税引き前で11.7%/年(1676K円÷14311K円)じゃんね。すっげー… これが死ぬまで毎年… 明日の磯釣りで大波に呑まれて死亡したら貰えないけどね。

ここ20年、日本はデフレだったかんね。いくら複利投資効果で考えたって、うーんと、どうだろ。

あり得ないけど、仮に月4万円の積み立て投資を、過去29年間複利投資でやってきたとしたら、どうかしら。

仮に年利率3%の1年定期預金に積み立て複利預金繰り返して29年経ったら、利息への税金除いてざっくり20000K円。利息だけで税引き後6000K円って計算だけど、そんな定期預金無いじゃんね。

株式投資やナンとか投資で、もっと増やしてる可能性あるけど、ゼロになってる可能性もあるし、実質ゼロ金利政策が長い日本で、税引き前11.7%/年の配当(ってか年金支給)って、太っ腹じゃんね。

いやいや、インフレでどう日本円の価値が下がるかわかんないけど、毎月14万円(税引き前)貰えれば、なんかもっと『FIRE』生活、余裕ができるっていうか、もっと旅したりしてもいいかも。宿泊はカプセルホテルだけど。

あ、ちなみに、僕が信頼してるアスファルトプラントを製造する企業『日工【6306】』。600円/株で買ったから、税引き前配当利回り約5%/年。今日株価634円だと4.73%/年(税引き後だと約3.78%/年)なんだけど、日本株の中では高配当銘柄なの。この銘柄だけで年間167万円(税引き後)の配当を貰うには、4400万円相当の『日工』株式を購入しないといけないの。ね、「年金」の利回りって、凄いでしょ?

お、来ました、突っ張りヤングサラリーマンのAさん、「ナニ言ってんだよタコ、どうせ爺婆がどんどん増えて、子供増えない爺婆国家になるんだから、オレッチが75才になっても年金支給なんて貰えねえよ、タコ!」

… 鋭いねぇ、勉強してるねぇ。そうかもね。

でもさぁ、今から40年後、チミが70才で年金受給する時代、日本円の価値がズタボロに下がってる可能性は高いと思うけど、日本国が某人民解放軍に占領されたり核ミサイル撃ち込まれて滅亡してなければ、得意の赤字国債発行するなり日銀の印刷機で万札刷るなりして、日本政府は年金支給すると思うわよ。

それより、よっぽどチミの勤務先企業が、10年後20年後に存続してるか、もしくはチミの転職先が見つかるスキルと実績を持ってるか、のほうが危ないんじゃない?

例えば自動車産業の20年後、日本の自動車産業が今みたいに稼げてると思う? 20年経てば、超高効率の太陽光発電や超大容量蓄電池ができて、EVで稼げる自動車トラックメーカーも生き残ってるかもしんないけど、仮に超絶円安が常態化して日本が世界のEV工場なるとしても、営業とか購買とか設計とか日本にいなくても優秀なインド人やアフリカ人や新疆ウイグル人がネット勤務でいい仕事してくれちゃったりするんじゃない? GOOGLE 翻訳どころかAIにもルーティンワークは奪われるし、工場の自動化は限りなく進んでるだろし。

それに比べれば、年金支給される可能性のほうが、恐ろしいほど高いんじゃないかなぁ、なんて僕は思うんだけどね。どうなるかなぁ…

コメント